|

|

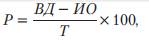

Анализ рентабельности деятельностиАнализ массы полученной прибыли должен быть дополнен оценкой рентабельности реализации товаров. Рентабельность зависит от объема товарооборота, прибыли и формирующих ее элементов: валового дохода и издержек обращения. Для оценки влияния этих факторов на изменение рентабельности реализации товаров (Р) воспользуемся трехфакторной моделью вида:

где (ВД - ИО) — прибыль от реализации товаров, руб.

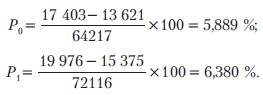

Из данных табл. 5.17 следует, что рентабельность реализации товаров в базисный и отчетный период составляла:

Следовательно, за анализируемый период рентабельность возросла на 0,491 %. Этому способствовало: 1. положительно — увеличение суммы валового дохода:

2. отрицательно — увеличение суммы издержек обращения:

3. отрицательно — увеличение объема реализации товаров:

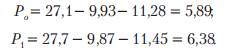

Таким образом, совокупное влияние трех факторов и обусловило отклонение рентабельности в размере 0,491 % к товарообороту (4,007 - 2,732 - 0,784). Более углубленный анализ уровня рентабельности проводится с помощью факторного анализа относительных показателей, влияющих на рентабельность. В этом случае показатель рентабельности можно представить в виде следующей модели, включающей в себя уровни валового дохода (УВД), постоянных и переменных издержек обращения (УИОпост, УИОперем).

Р = УВД - УИОпост - УИОперем.

В табл. 5.19 представлены показатели уровней валового дохода и издержек обращения (в процентах к товарообороту).

По приведенным данным можно определить, что положительно повлияли на рост рентабельности реализации товаров: - увеличение уровня валового дохода на 0,6 %:

- снижение уровня условно-постоянных издержек обращения на 0,06 %:

Отрицательное влияние на рентабельность оказало увеличение уровня условно-переменных издержек обращения на 0,17 %:

Если вернуться при этом к результатам анализа уровня валового дохода, представленным в табл. 5.13, и факторного анализа прибыли, представленным в табл. 5.18, то завершить анализ прибыли и рентабельности можно разработкой сводной табл. 5.22. Таблица 5.22. Сводная таблица влияния отдельных факторов на сумму прибыли от реализации товаров и уровень рентабельности продаж

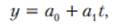

Планирование прибыли Планирование прибыли представляет собой процесс экономического обоснования ее объема, достаточного для решения задач экономического и социального развития предприятия в предстоящем периоде, а также процесс разработки системы мероприятий по обеспечению получения прибыли и эффективного ее использования. В процессе планирования прибыли используются различные методы, среди которых основными являются: - метод экстраполяции; - метод прямого счета; - условно-нормативный метод; - метод «СУР»; = метод целевого планирования. Метод экстраполяции основан на результатах трендового, то есть горизонтального анализа прибыли за ряд предшествующих лет. В ходе проведения предпланового анализа прибыли выявляется тенденция развития показателя, или «линия тренда», которая затем и распространяется на плановый период. Простейшей трендовой модели соответствует модель вида:

где у — показатель прибыли, руб.; t — фактор времени; а0, а1 — параметры уравнения.

Однако использование этого метода весьма ограничено, так как он не учитывает возможные изменения в предстоящем периоде факторов внешней и внутренней среды, способных оказывать влияние на прибыль. Что, в свою очередь, понижает точность расчетов. Метод прямого счета относительно прост и достаточно надежен при планировании прибыли. Разработке плана по прибыли должны предшествовать расчеты плановых сумм валового дохода и издержек обращения, прочих доходов и расходов предприятия. В § 5.7 были выполнены расчеты по обоснованию плановой величины валового дохода от реализации товаров (табл. 5.15) и прочего дохода. Их суммы соответственно составляли 22 798 тыс. руб. и 102 тыс. руб. Воспользуемся этими данными и предположим, что в планируемом году условно-переменные издержки обращения будут возрастать в том же темпе, что и розничный товарооборот, а потому их уровень будет соответствовать размеру, достигнутому в отчетном году, сумма условно-постоянных издержек возрастет на 12,4 % по сравнению с отчетным годом. Сумма прочих расходов составит 62 тыс. руб. Варианты плана прибыли, рассчитанные разными методами, представлены в табл. 5.23. При этом метод прямого счета предусматривает два способа расчета. Расчет плана прибыли методом прямого счета (I способ). 1. Условно-переменные издержки обращения: в сумме

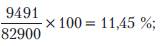

в процентах к товарообороту:

2. Условно-постоянные издержки обращения: в сумме: 100

в процентах к товарообороту:

3. Прибыль от реализации товаров: в сумме: 22798 - (9491 + 8000) = 5307 тыс. руб.; в процентах к товарообороту:

4. Валовая прибыль: 5307 + 102 - 62 = 5347 тыс. руб.; 5. Налог на прибыль: 5347 х 24 / 100 = 1283 тыс. руб.; 6. Чистая прибыль: 5347 - 1283 = 4064 тыс. руб.

Разновидностью метода прямого счета является расчет плана прибыли от реализации товаров по следующей формуле (II способ):

где ПРпл — плановая прибыль от реализации товаров, тыс. руб.; ВДотч, ВДпл — сумма валового дохода соответственно отчетного и планового года, тыс. руб.; ИОотч — издержки обращения отчетного года, тыс. руб.

Плановая сумма прибыли от реализации составит:

В этом случае сумма издержек обращения будет запланирована в размере:

а валовая прибыль: 5251 + 102 - 62 = 5291 тыс. руб., и, наконец, чистая прибыль составит: 5291 - 5291 х 0,24 = 4021 тыс. руб.

В представленном варианте плана предусматривается снижение суммы прибыли от реализации товаров, исчисленной I способом, на 56 тыс. руб. (5251 - 5307), что может быть обусловлено ростом суммы условно-переменных издержек обращения при неизменности суммы постоянных расходов. Результаты расчетов отражены в графах 3 и 4 табл. 5.23. Условно-нормативный метод планирования прибыли предполагает использование ряда нормативов, таких как: - норма прибыли на единицу розничного товарооборота; - норма прибыли на единицу площади торгового зала. При этом норма прибыли устанавливается по показателю прибыли от реализации. Из-за отсутствия нормативной базы на предприятиях торговли использование этого метода планирования ограничено. Его целесообразно применять для сети торговых предприятий (комплексов), объединенных в компании. В этом случае в качестве нормы прибыли могут быть использованы показатели, фактически достигнутые на эталонном предприятии (то есть самые высокие), или средние для сети предприятий значения. Плановая сумма прибыли от реализации товаров может быть рассчитана по формуле:

где Nпр эт — сумма прибыли на единицу розничного товарооборота эталонного предприятия, принятая в качестве норматива.

Для предприятий, не входящих в состав торговых сетей, можно воспользоваться нормой прибыли на единицу собственного капитала. Это может быть уже достигнутый в отчетном периоде показатель рентабельности, исчисленный по чистой прибыли или заданный собственниками, но реально достижимый показатель. Допустим, в отчетном году среднегодовая стоимость собственного капитала предприятия составляла 8800 тыс. руб. Тогда рентабельность собственного капитала, исчисленная как отношение суммы чистой прибыли к величине собственного капитала, в отчетном году будет равна 0,4 (3520 / 8800). Если сохранить это значение на планируемый год и исходить из предположения, что сумма собственного капитала в планируемом году возрастет на 15 % и составит 10120 тыс. руб

При этом сумма валовой прибыли может быть рассчитана по формуле:

Величина прибыли от реализации составит: ПР = ВП + ПрП - ПрД = 5326 + 62 - 102 = 5286 тыс. руб., а издержки обращения: ИО = ВД - ПР = 22 798 - 5286 = 17 512 тыс. руб., в том числе условно-переменные: ИОпер = ИО - ИОпост = 17 512 - 8000 = 9512 тыс. руб.

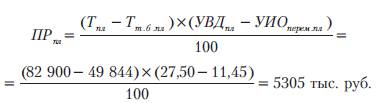

Результаты расчетов занесены в графу 5 табл. 5.23. Метод планирования прибыли на основе системы «СVР» — «Взаимосвязь издержек, объема реализации и прибыли» — предполагает поэтапный расчет отдельных показателей прибыли. На первом этапе определяется по приведенной в разделе 5.8 формуле точка безубыточности (порог рентабельности) на планируемый год. При использовании этого метода следует исходить из условий изменения показателей в планируемом году, предусмотренных для варианта плана, рассчитанного методом прямого счета:

На втором этапе определяется плановая сумма прибыли от реализации товаров по формуле:

На третьем этапе рассчитывается величина валовой прибыли на планируемый год:

И, наконец, на четвертом этапе рассчитывается сумма чистой прибыли:

Результаты расчетов отражены в графе 6 табл. 5.23. Сопоставив показатели граф 3 и 6, видим почти полное их совпадение. Однако использование метода «CVP» в данном случае предпочтительнее по сравнению с методом прямого счета, поскольку здесь не только обеспечивается взаимосвязь между объемом реализации, затратами и прибылью, но и определяется порог рентабельности, который, по нашим расчетам, составляет 49 844 тыс. руб., что обеспечивает предприятию запас финансовой прочности в размере:

Кроме того, могут быть рассчитаны критические значения и других показателей. В частности, определен минимально возможный уровень валового дохода, который не должен превышать уровня издержек обращения, а также максимальный уровень переменных издержек обращения:

Для рассматриваемого торгового предприятия экстремальные значения основных показателей, формирующие систему прибыли, составят: - минимальный средний уровень валового дохода:

- максимальный уровень переменных издержек обращения:

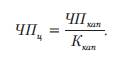

Таким образом, чтобы деятельность предприятия не стала убыточной, объем товарооборота должен быть не менее 49 844 тыс. руб., средний уровень валового дохода — не ниже 21,10 % к обороту, уровень переменных издержек обращения — не выше 17,85 % к обороту. Все приведенные в табл. 5.23 плановые показатели укладываются в рамки этих ограничений. Метод целевого планирования прибыли позволяет обеспечить увязку плановой суммы прибыли с потребностями в ней предприятия для реализации своего экономического и социального развития. Основой этого метода является предварительное определение минимально необходимой суммы чистой прибыли, достаточной для погашения долгосрочных кредитов, удовлетворения потребностей предприятия в средствах для выплаты дивидендов, осуществления социальных выплат работникам, а также накопления средств, необходимых предприятию для собственного развития. Расчет целевой чистой прибыли на планируемый год может быть выполнен по каждому элементу этих потребностей и охватывать как капитализируемую, так и потребляемую части прибыли либо может охватывать только капитализируемую ее часть. Во втором случае целевая чистая прибыль рассчитывается как отношение капитализируемой чистой прибыли к коэффициенту капитализации по формуле:

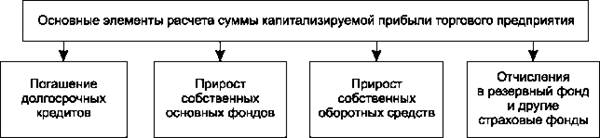

Сумма капитализируемой прибыли рассчитывается в разрезе основных элементов, представленных на рис. 5.5.

Рис. 5.5. Состав основных элементов расчета плановой суммы капитализируемой прибыли

Сумма прибыли, направляемая на погашение долгосрочных кредитов, определяется в размере предусмотренной кредитным договором ежегодной суммы погашения. Сумма прибыли, направляемая на прирост производственных основных фондов, определяется по формуле:

где ЧПоф — сумма чистой прибыли предприятия, направляемая на прирост собственных основных фондов, руб.; ΔОФ — необходимая потребность в приросте производственных основных фондов, руб.; АОn — прирост производственных основных фондов за счет их аренды и привлечения внешних источников инвестирования, руб.; ОФа — сумма амортизационных отчислений в планируемом году, руб.

Прирост суммы оборотных средств торгового предприятия, покрываемый за счет прибыли, рассчитывается по формуле:

где ЧПсос — сумма чистой прибыли предприятия, направляемая на прирост собственных оборотных средств, руб.; ΔСОС — прирост потребности в собственных оборотных средствах в планируемом году, руб.; ΔУП — прирост устойчивых пассивов в планируемом году, руб.

Отчисления прибыли в резервный фонд и другие страховые фонды осуществляются по нормативам, предусмотренным в учредительных документах предприятия или в решениях собрания акционеров. Конкретные методики расчета потребности в приросте производственных основных фондов и собственных оборотных средств будут рассмотрены в последующих главах учебника. Поэтому здесь ограничимся информацией о том, что в планируемом году потребность в капитализируемой прибыли составит 1460 тыс. руб., коэффициент капитализации предполагается довести до 0,35. Тогда, используя формулу расчета целевой чистой прибыли, определим ее сумму:

ЧПц = 1460 / 0,35 = 4171 тыс. руб.

Рассчитаем суммы валовой прибыли и прибыли от реализации:

ПРпл = 5488 + 62 - 102 = 5448 тыс. руб. Издержки обращения в этом случае будут составлять: ИО = = 22 798 - 5448 = 17 350 тыс. руб., в том числе условно-переменные: ИОперем = 17 350 - 8000 = 9350 тыс. руб. Результаты расчетов отражены в графе 7 табл. 5.23.

Табл. 5.23. Расчет плана прибыли торгового предприятия

Согласно приведенным в табл. 5.23 расчетам, план по прибыли может быть представлен в трех вариантах: пессимистическом, оптимистическом и реалистичном. Пессимистический вариант предусматривает прирост прибыли от реализации товаров на 14,1 % по сравнению с отчетным годом (гр. 4); оптимистический вариант — на 18,4 % (гр. 7); реалистичный — на 15,3 % (гр. 3 и гр. 6). Причем достижение реалистичного варианта плана прибыли предполагается обеспечить, как показывает сравнение показателей графы 3 с данными отчетного года, за счет роста товарооборота в 1,15 раза (82 900 / / 72 116), экономии издержек обращения и снижения их уровня с 21,32 % в отчетном году до 21,1 % в планируемом. При этом предполагается даже некоторое смягчение ценовой политики предприятия, что выражено в снижении уровня валового дохода в планируемом году на 0,2 % к обороту (27,50 - 27,70). Вместе с тем, если поставлена цель — достигнуть прибыли, предусмотренной оптимистическим планом, то реализация этой цели возможна за счет более значительного прироста товарооборота, ужесточения ценовой политики и режима экономии текущих затрат. В какой мере должен измениться каждый из показателей, определяющих прибыль, отображает разработка имитационной модели плановых расчетов прибыли (табл. 5.24).

Таблица 5.24. Имитационная модель возможных путей реализации оптимистического варианта плана прибыли предприятия

В табл. 5.24 представлены различные сценарии развития экономических показателей, обеспечивающих получение целевой прибыли от реализации товаров в размере 5448 тыс. руб. Целевую прибыль в размере 5448 тыс. руб. можно получить, как это прогнозирует метод целевого планирования, путем увеличения по сравнению с отчетным годом объема товарооборота на 14,95 % (82 900 / 72 116 х 100) при снижении уровня валового дохода на 2 % к обороту (27,50 - 27,70), которое возмещено относительной экономией издержек обращения за счет снижения их уровня на 39 % (20,93 - 21,32). Это вполне реальный вариант развития показателей. Но возможны и другие пути. Например, если предприятие не будет менять по сравнению с отчетным годом ценовую политику и, соответственно, уровень валового дохода, а также не сможет обеспечить режим экономии издержек обращения и снижение их уровня, тогда прирост прибыли от реализации товаров может быть обеспечен исключительно за счет увеличения объема розничного товарооборота. Примем за «Х1» плановую величину розничного товарооборота и определим ее значение из равенства: ВД - ИО = ПР. При уровне валового дохода 27,7% его сумму можно представить как 0,277Х1. Сохранив уровень издержек обращения отчетного года в размере 21,32 %, их сумму выразим как 0,2132Х1. Тогда 0,277Х1 - 0,2132Х1 = 5448; Х1 = 85 392 тыс. руб. С учетом новой плановой суммы розничного товарооборота, уровня валового дохода и издержек обращения отчетного года рассчитаем вариант плана получения целевой прибыли (гр. 4 табл. 5.24). Третий вариант предусматривает плановую сумму товарооборота в размере 82 900 тыс. руб. и уровень издержек обращения отчетного года. Определим, какими должны быть сумма и уровень валового дохода для получения целевой прибыли. Примем сумму валового дохода за «Х2»: Х2 - 82 900 х 0,2132 = 5448, Х2 = 23 122 тыс. руб. Уровень валового дохода составит 27,89 % к обороту (23 122 / 82 900 х 100). Результаты расчетов отразим в графе 5 табл. 5.24. И, наконец, в четвертом варианте рассчитаем, до какого размера необходимо снизить уровень издержек обращения, чтобы при плане розничного товарооборота в сумме 82 900 тыс. руб. и уровне валового дохода отчетного года получить целевую прибыль. Сумму издержек обращения примем за «Х3»: 82 900 х 0,277 - Х3 = 5488, Х3 = 17 515 тыс. руб. Уровень издержек обращения в этом случае составит 21,13 % (17 515 / 82 900 х 100). Расчеты заносим в графу 6 табл. 5.24. Таким образом, в табл. 5.24 отражены различные варианты развития экономических показателей, формирующих прибыль. Предприятие с учетом принятой ценовой, ассортиментной, финансовой политики и возможностей по обеспечению режима экономии издержек обращения самостоятельно определяет пути достижения целевой прибыли.

Вопросы для закрепления

1. Экономическая характеристика и функции прибыли. 2. Источники образования прибыли. 3. Виды прибыли. 4. Показатель «рентабельность», её исчисление. 5. Рентабельность оборота. 6. Рентабельность вложенного капитала. 7. Рентабельность текущих затрат. 8. Из каких элементов состоит процесс анализа прибыли. 9. Внешние факторы, влияющие на размер прибыли. 10. Внутренние факторы, влияющие на размер прибыли. 11. Как производится анализ динамики прибыли и выполнения плана по прибыли. 12. Влияние на размер прибыли изменения объёма товарооборота. 13. Влияние на размер прибыли цен. 14. Влияние на размер прибыли изменения уровня дохода. 15. Оценка влияния расходов на реализацию на прибыль. 16. Резервы роста прибыли и рентабельности на предприятии. 17. Методы разработки прогнозов прибыли. 18. Расчёт нормы прибыли на вложенный капитал. 19. Сущность нормативного метода (технико-экономических расчётов) планирования прибыли. 20. Расчётно-аналитический метод планирования прибыли. 21. Сущность экономико-математического моделирования в планировании прибыли. 22. Порядок распределения прибыли. 23. Налоги и сборы, выплачиваемые из прибыли. 24. Порядок использования прибыли, остающейся в распоряжении предприятия. 25. Сущность фонда накопления и на какие цели направляется фонд накопления. 26. Сущность фонда потребления и на какие цели направляется фонд потребления. 27. Порядок планирования распределения прибыли, остающейся в распоряжении предприятия.

Литература:2, 4, 15, 20,28 (с. 212-262), 30 (с. 347-366), 31 (с. 87-98), 34 (с. 203-231), 48 (37-72), 51 (с. 110-116, 130-134), 54, 55, 56

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

,

,

, то плановая величина чистой прибыли будет равна:

, то плановая величина чистой прибыли будет равна: