|

|

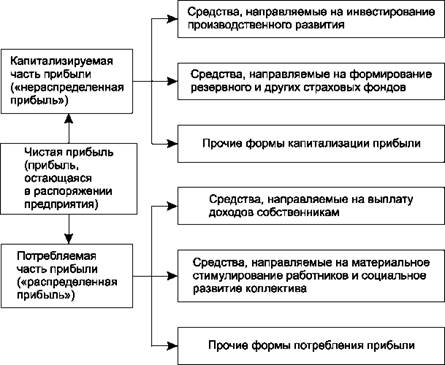

Основные направления использования прибылиЧистая прибыль используется по направлениям, определенным собственниками предприятия в учредительных документах или принимаемыми или ежегодно постановлениями, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии. Если на предприятии (например, малом) сумма прибыли незначительна, то фонды создавать нецелесообразно. В этом случае принимают решения о конкретных направлениях использования в предстоящем периоде накопленной чистой прибыли. В предприятиях торговли могут быть созданы фонды: резервный фонд, фонд накопления, фонд социальной сферы и фонд потребления. Резервный фонд, в соответствии с Законом «Об акционерных обществах», создается в этих обществах в обязательном порядке. Его средства предназначаются для покрытия непроизводительных потерь и убытков, балансового убытка предприятия за отчетный год, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности для этих целей прибыли отчетного года. В предприятиях других организационно-правовых форм создание резервного фонда не обязательно, но он может формироваться по решению собственников. Средства, направленные на инвестирование производственного развития предприятия, аккумулируются в фонде накопления. Эти средства предназначены для строительства, расширения и реконструкции предприятия, приобретения и модернизации оборудования, погашения долгосрочных кредитов, то есть они имеют целью создание нового имущества. В торговле важным направлением использования этого фонда является финансирование прироста собственных оборотных средств. За счет его средств возможно также и финансирование капиталовложений в развитие объектов социальной сферы: строительство жилья (в том числе долевое), санаториев, домов отдыха, лагерей отдыха для детей и т. п. Если предприятием предусмотрены значительные вложения в развитие объектов социальной сферы, то из фонда накопления может быть выделен самостоятельный фонд социальной сферы. Фонд потребления аккумулирует средства, направляемые на выплату собственникам имущества дивидендов, доходов на вклады и паи в уставном капитале. Определенная часть средств фонда потребления направляется на материальное стимулирование работников и социальное развитие коллектива. Эти выплаты осуществляются в форме разового премирования или поощрения за выполнение важных заданий, оказания материальной помощи, оплаты путевок на лечение и отдых, оплаты проезда к месту работы, предоставления льготного или бесплатного питания и т. п. В обобщенном виде схема распределения прибыли представлена на рис. 5.3. Капитализированная (нераспределенная) прибыль является показателем, характерным сугубо для рыночной системы хозяйствования. Она отражает экономический рост предприятия, базирующийся на собственных средствах, полученных в результате хозяйственной деятельности. В составе нераспределенной прибыли одна часть представляет собой чистую прибыль, вложенную в оборотные и внеоборотные активы предприятия, другая называется свободной, то есть еще не получившей конкретного направления использования.

Рис. 5.3. Схема распределения чистой прибыли по основным направлениям использования

В основе распределения прибыли по направлениям использования лежит выбранная предприятием стратегия развития, в соответствии с которой определяется соотношение между капитализируемой и потребляемой прибылью. Доля каждого из этих направлений в чистой прибыли характеризуется коэффициентами капитализации и потребления прибыли. При необходимости эти коэффициенты могут быть детализированы, а именно: из общего коэффициента капитализации выделен коэффициент резервирования прибыли, а коэффициент потребления представлен коэффициентами выплаты прибыли собственникам и коэффициентом участия персонала в прибыли. Порядок расчета этих коэффициентов представлен в табл. 5.3. Оптимальное распределение прибыли имеет важное значение как для развития предприятия и его работников, так и для собственников имущества предприятия. Увеличение доли капитализируемой прибыли обеспечивает условия для дальнейшего расширения масштабов и повышения эффективности деятельности предприятия в перспективе, его финансовой независимости и платежеспособности. Одновременно обеспечивается рост имущественного благосостояния владельцев за счет возрастания вложенного собственного капитала, а также рыночной стоимости предприятия и его инвестиционной привлекательности. Направление средств преимущественно в фонд потребления повышает текущее благосостояние владельцев и работников предприятия, оказывает воздействие на трудовую активность персонала через систему его участия в прибыли.

Табл. 5.3. Расчет коэффициентов распределения прибыли

Налогообложение прибыли Порядок налогообложения прибыли и доходов определяется действующей на предприятии системой налогообложения. Традицион ная система предусматривает исчисление налога на прибыль. Специальные режимы налогообложения в виде упрощенной системы (УСН) и единого налога на вмененный доход (ЕНВД) предполагают уплату единого налога на доход или на разницу между доходами и расходами. Как правило, на традиционную систему опираются средние и крупные предприятия торговли, малые предприятия чаще используют специальные режимы налогообложения. В современных условиях на предприятиях распространены два вида учета — бухгалтерский и налоговый. Это объясняет некоторые различия в формировании расходов предприятия. Если в бухгалтерском учете все документально подтвержденные расходы на производственную деятельность при расчете валовой прибыли (прибыли до налогообложения) учитываются в полном объеме, то при определении налогооблагаемой прибыли некоторые статьи издержек обращения принимаются в расчет только в пределах нормативов, предусмотренных гл. 25 Налогового кодекса. К таким видам затрат и установленным для них нормативам относятся: - расходы на добровольное долгосрочное (на срок не менее 5 лет) страхование жизни работников, добровольное пенсионное страхование и (или) негосударственное пенсионное обеспечение работников — совокупная сумма этих платежей не должна превышать 12 % от суммы расходов на оплату труда; - расходы на добровольное медицинское страхование не должны превышать 3 % от суммы расходов на оплату труда; - расходы на содержание служебного транспорта и на компенсацию за использование для служебных поездок личных автомобилей, а также суточные расходы на командировки принимаются в пределах норм, установленных Правительством Российской Федерации; - расходы в виде естественной убыли принимаются в пределах норм, утвержденных Правительством Российской Федерации; - представительские расходы не должны превышать 4 % от расходов на оплату труда; - расходы на рекламу нормируются только в части затрат на проведение массовых рекламных кампаний (изготовление и приобретение призов, проведение конкурсов, розыгрышей и т. п.), их сумма не должна превышать 1 % выручки от реализации. Кроме того, имеются различия в бухгалтерском и налоговом учете амортизационных расходов и расходов по оплате процентов за кредит. Перечисленные ограничения расходов в налоговом учете определяют различия в расчете суммы прибыли до налогообложения и, соответственно, налога на прибыль, рассчитанного по правилам бухгалтерского и налогового учета. Поэтому в настоящее время различают два вида налога: бухгалтерский налог (условный расход), рассчитываемый в соответствии с бухгалтерским учетом, и текущий налог на прибыль, который рассчитывается по правилам налогового учета. Расчет бухгалтерского налога производится исходя из величины валовой прибыли (прибыли до налогообложения в редакции статистической формы № 2 Отчета о прибылях и убытках) по формуле:

где Нбухг — сумма бухгалтерского налога на прибыль, руб.; ВП — валовая прибыль (прибыль до налогообложения), руб.;

Для определения величины текущего налога на прибыль бухгалтерский налог необходимо скорректировать на суммы: - постоянного налогового обязательства; - отложенного налогового актива; - отложенного налогового обязательства. Постоянные налоговые обязательства получают умножением постоянных разниц на ставку налога на прибыль:

где ПНО — постоянное налоговое обязательство, руб.; Праз — постоянная разница, руб. Сн — ставка налога на прибыль, %.

Постоянные разницы — это расходы, которые учитываются для целей бухгалтерского учета, но никогда не учитываются при налогообложении. К ним относятся: - суммы, которые предприятие израсходовало сверх норм, установленных в Налоговом кодексе (суточные, представительские, расходы на страхование и т. п.); - стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей и т. п. Отложенные налоговые активы получают умножением вычитаемых временных разниц на ставку налога на прибыль:

где ОНА — отложенные налоговые активы, руб.; ВВР — вычитаемые временные разницы, руб. Вычитаемые временные разницы возникают в случаях, когда: - сумма амортизации, начисленная в бухгалтерском учете, больше, чем амортизация по налоговому учету; - коммерческие и управленческие расходы в бухгалтерском и налоговом учете списываются по-разному (например, в налоговом — единовременно, в бухгалтерском — в течение нескольких отчетных периодов); - переносится на будущее убыток, который уменьшит налогооблагаемый доход в последующих отчетных периодах, и т. п. Отложенные налоговые обязательства получают умножением налогооблагаемых временных разниц на ставку налога на прибыль:

где ОНО — отложенные налоговые обязательства, руб.; НВР — налогооблагаемые временные разницы, руб.

Налогооблагаемые временные разницы возникают в тех случаях, когда: - сумма амортизации по налоговому учету больше, чем амортизация по правилам бухгалтерского учета; - в бухгалтерском учете затраты отражены в составе расходов будущих периодов, а в налоговом списываются сразу при постановке на учет (например стоимость компьютерной программы) и т. п. Корректировка бухгалтерского налога для исчисления текущего налога на прибыль производится следующим образом:

где Нтек — текущий расход по налогу на прибыль.

Именно сумма текущего налога на прибыль указывается в Отчете о прибылях и убытках (форма № 2) и в Декларации по налогу на прибыль, а также принимается в расчет при определении чистой прибыли предприятия. Пример расчета корректировочных показателей и налога на прибыль представлен в табл. 5.4 и 5.5.

Таблица 5.4. Расчет постоянных и отложенных налоговых обязательств и активов (в руб.)

Таблица 5.5. Расчет текущего налога на прибыль за отчетный год

По данным табл. 5.5 сумма бухгалтерского налога на прибыль составит:

а сумма текущего налога на прибыль:

Произведенные расчеты показывают, что именно различиями в порядке ведения бухгалтерского и налогового учета объясняется разница в сумме налога на прибыль в размере 3,6 тыс. руб.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|