|

|

Механизм формирования прибылиЛекция 8 Финансовые результаты деятельности торгового предприятия

Цель: разъяснить источники образования прибыли торгового предприятия, направления использования прибыли, налогообложение прибыли, методику анализа и планирования, прибыли и рентабельности

Задачи:

- охарактеризовать экономическое содержание и механизмы формирования прибыли - охарактеризовать направления использования прибыли торгового предприятия - охарактеризовать методику налогообложения прибыли торгового предприятия - проанализировать методику анализа и планирования и прибыли торгового предприятия - разъяснить показатели и методы анализа рентабельности торгового предприятия

План 1. Экономическое содержание прибыли 2. Механизм формирования прибыли 3. Основные направления использования прибыли 4. Налогообложение прибыли 5. Специфика налогообложения торговых предприятий в сфере малого бизнеса 6. Анализ прибыли 7. Анализ рентабельности деятельности 8. Планирование прибыли

Продолжительность : 4 часа

1.Экономическое содержание прибыли

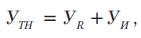

В условиях рынка определяющим показателем и основной целью финансово-хозяйственной деятельности торгового предприятия становится прибыль. Стремление получить максимально возможную прибыль связано с необходимостью нести полную экономическую ответственность за результаты своей деятельности. Товарооборот в этом случае выступает как обязательное условие, без которого не может быть получена прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, соответствующий разнице между совокупными доходами и совокупными затратами торгового предприятия. Из данного определения прибыли следует, что в основе ее формирования лежит совокупный доход предприятия. Основным видом доходов торгового предприятия является доход от реализации товаров, источником получения которого служат торговые надбавки, выступающие как разница между продажной и покупной ценой. Именно за счет торговых надбавок формируется основной вид дохода торгового предприятия — валовой доход от реализации товаров. Торговые надбавки, самостоятельно устанавливаемые торговым предприятием, представляют собой плату за торговые услуги, оказываемые покупателям. Поэтому можно сказать, что сумма валового дохода есть оценка стоимости торговых услуг. По различным товарам величина торговых надбавок неодинакова. Она дифференцируется по товарам, прежде всего, в зависимости от спроса и предложения, что характеризует рыночный подход к формированию торговых надбавок, и от издержкоемкости реализации товаров, которая положена в основу формирования торговых надбавок при затратном подходе. Затратный подход наиболее применим для товаров, реализуемых в условиях незначительной конкуренции, когда предприятие относительно свободно в установлении размера торговой надбавки:

где УТН — уровень торговой надбавки, %; УR — уровень рентабельности, %; УИ — уровень издержек обращения, %.

При рыночном подходе предприятие должно наряду с издержкоемкостью учитывать множество факторов, связанных с конъюнктурой как товарного предложения, так и покупательского спроса; с уровнем обслуживания покупателей; с величиной цен на аналогичные товары и степенью развития конкуренции:

где ТН — торговая надбавка, руб.; Црозн, Цпок — соответственно розничная и покупная цена товара, руб.

Именно рыночный подход позволяет торговому предприятию установить конкурентоспособную цену и реализовать товар, тем самым возместить затраты на закупку и реализацию товаров и получить прибыль. Определенная таким образом торговая надбавка является верхней ее границей, за пределами которой товар становится неконкурентоспособным по цене. Нижней границей размера торговой надбавки является величина издержек обращения. Если торговые надбавки не способны покрыть издержки обращения, реализация товаров становится убыточной. Отсюда вытекает, что размер торговой надбавки должен быть достаточным для покрытия издержек обращения, уплаты налогов и получения прибыли. Только в этом случае предприятие будет способно: - обеспечить самоокупаемость текущей хозяйственной деятельности, что предполагает возмещение издержек обращения; - участвовать в формировании федерального и местного бюджетов, а также внебюджетных фондов за счет выплаты налогов; - обеспечить самофинансирование, то есть возможность направлять средства на дальнейшее развитие материально-технической базы, пополнение собственных оборотных средств и решение социальных проблем коллектива за счет прибыли, остающейся у предприятия. Прочие доходы формируются за счет поступлений средств от сдачи имущества в аренду, безвозмездно полученного имущества, прибыли от участия в уставных капиталах других предприятий, положительных курсовых разниц, возмещенных штрафов, пеней, неустоек, чрезвычайных доходов (например, страховое возмещение потерь от пожара, аварии, стоимость материальных ценностей, остающихся от списания непригодных активов, и т. п.). По существу, в составе прочих доходов отражаются все поступления, не включенные в валовой доход от реализации. Осуществление предприятием своей деятельности не только приносит доход, но и требует определенных затрат. Если сумма совокупного дохода превышает совокупные затраты, то предприятие получает прибыль. Количественно прибыль является частью совокупного дохода предприятия, оставшейся после возмещения совокупных затрат. Под общим понятием «прибыль» понимаются различные ее виды, классифицируемые по соответствующим признакам ( таблица 5.1).

Таблица 5.1. Классификация прибыли по различным признакам

Экономическое содержание прибыли раскрывается через выполняемые ею функции. С этих позиций прибыль может быть рассмотрена как: - главная цель предпринимательской деятельности и фактор материального стимулирования работников и их социальной поддержки; - мера эффективности хозяйственной деятельности предприятия; - источник финансовых ресурсов для развития предприятия, основной защитный механизм от угрозы банкротства; - фактор повышения доходов собственников и инвестиционной привлекательности предприятия; - источник формирования федерального и местного бюджетов и база для экономического развития государства и отдельных регионов. Первая функция прибыли вытекает из самого определения коммерческого предприятия, которое осуществляет свою деятельность во имя получения прибыли. В достижении максимальной прибыли заинтересовано не только само предприятие и его работники-собственники, чья доля собственности зафиксирована в количестве акций или размере пая, но и наемные работники, получающие за счет прибыли, остающейся в распоряжении предприятия, дополнительный доход в виде материальной и социальной помощи, разовых премий, подарков, компенсации стоимости проезда, питания, дополнительных отпусков и т. д. Вторая функция связана с определением экономической эффективности, характеризующей качество хозяйствования через соотношение полученных результатов с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его затраты обеспечивают больший эффект или если данный результат получен с меньшими затратами. Для оценки финансово-хозяйственной деятельности предприятия используются показатели прибыли в абсолютном денежном выражении, а также учитываются относительные показатели, называемые рентабельностью. Следует различать показатели рентабельности затратного и рентабельности ресурсного типа. Классификация этих показателей и порядок расчета представлены в табл. 5.2.

Таблица 5.2. Классификация показателей рентабельности торгового предприятия

В условиях рыночной системы хозяйствования возрастает значение третьей функции, в соответствии с которой прибыль выступает как источник ресурсов для развития предприятия. Направления использования чистой прибыли, остающейся в распоряжении предприятия, определяются его собственниками в учредительных документах либо на ежегодных собраниях при утверждении результатов финансово-хозяйственной деятельности торгового предприятия. Прежде всего, она может быть направлена на пополнение оборотных средств, приобретение оборудования и других видов имущества. Тем самым увеличивается собственный капитал и вложения собственного капитала в имущество предприятия. Предприятие становится в большей степени финансово независимым и защищенным от угрозы банкротства. Согласно четвертой функции, повышение доходов собственников и их имущественного положения за счет прибыли происходит как в форме реальных выплат дивидендов и доходов на акции, паи, доли, так и путем увеличения стоимости имущества предприятия, сформированного за счет собственного капитала, приходящегося на 1 акцию, пай, долю. Высокодоходные акции пользуются спросом на рынке ценных бумаг, их инвестиционная привлекательность с повышением реальной стоимости акций и стабильной доходности возрастает. И, наконец, важнейшая функция прибыли — использование ее в качестве источника формирования федерального бюджета и бюджетов субъектов Российской Федерации. В настоящее время при общей основной ставке налога на прибыль 24 %, сумма налога, исчисленная по налоговой ставке в размере 6,5 %, зачисляется в федеральный бюджет и в размере 17,5 % — в бюджеты субъектов Федерации, то есть 73 % начисленного налога на прибыль остается в субъектах Федерации.

Механизм формирования прибыли

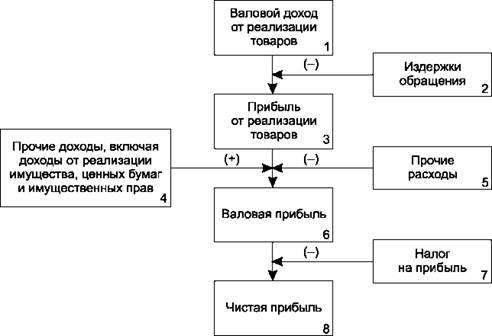

Прибыль предприятия торговли слагается из финансового результата от реализации товаров, основных средств и иного имущества предприятия, а также прочих доходов, уменьшенных на сумму прочих расходов. Механизм определения прибыли установлен действующими в настоящее время нормативно-правовыми актами в области формирования доходов, расходов и налогообложения прибыли. В соответствии с ними, а также с учетом последовательности торгово-хозяйственной деятельности процесс формирования прибыли торгового предприятия может быть представлен следующим образом (рис. 5.2). Из приведенной схемы следует, что прибыль от реализации товаров определяется по формуле:

ПР = ВД — ИО, где ПР — прибыль от реализации товаров, руб.; ВД — валовой доход от реализации товаров, руб.; ИО — издержки обращения торгового предприятия, руб.

Валовая прибыль исчисляется по формуле: ВП = ПР + ПрД — ПрР, где ВП — валовая прибыль, руб.; ПрД — прочие доходы, руб.; ПрР — прочие расходы, руб.

Рис. 5.2. Схема формирования прибыли торгового предприятия

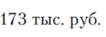

Источники формирования прочих доходов были рассмотрены в § 5.1. Прочие расходы включают в себя обоснованные затраты на осуществление хозяйственной деятельности, непосредственно не связанной с производством и (или) реализацией, а также убытки, полученные предприятием в отчетном периоде в ходе осуществления этой деятельности. Сюда включаются проценты, фактически уплаченные за кредиты (текущие или инвестиционные); расходы на ликвидацию выводимых из эксплуатации основных фондов; судебные расходы и арбитражные сборы, расходы по операциям с тарой; налог на имущество предприятия; штрафы, пени и неустойки за нарушение договорных или долговых обязательств; расходы на оплату услуг банков; убытки прошлых периодов, выявленные в текущем периоде; суммы дебиторской задолженности, по которым истек срок исковой давности; расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, убытки от хищений, виновники которых не установлены; потери от стихийных бедствий и чрезвычайных ситуаций. Некоторые из этих видов расходов определяются по фактически произведенным затратам и потерям и по своей сути планированию не поддаются. К таковым следует отнести штрафы, убытки, недостачи, хищения, потери от стихийных и чрезвычайных ситуаций. Другие же виды затрат, такие как налог на имущество предприятия, проценты за кредиты и займы, расходы на оплату услуг банков, определяются расчетным путем, и их можно заранее предусмотреть. Налог на имущество предприятий уплачивают российские и иностранные организации, осуществляющие деятельность в Российской Федерации. Объектом налогообложения признается движимое и недвижимое имущество, относящееся к объектам основных средств, находящихся в эксплуатации или переданных во временное владение, пользование, распоряжение или доверительное управление. Сумма налога на имущество определяется путем умножения среднегодовой стоимости основных средств на ставку налога на имущество, устанавливаемую законами субъектов Российской Федерации в пределах до 2,2 %. Среднегодовая стоимость имущества определяется как частное от деления суммы стоимости имущества на 1-е число каждого месяца периода, за который начисляется налог, на количество месяцев в этом периоде, увеличенное на единицу. Например, сумма налога за I квартал будет составлять 173 тыс. руб., если стоимость имущества составляла на 1 января — 8200 тыс. руб., на 1 февраля — 7700 тыс. руб., на 1 марта — 7600 тыс. руб., на 1 апреля — 8000 тыс. руб.

В торговой отрасли особое значение имеют расходы, обусловленные взаимоотношениями с банковской системой, чьи услуги являются платными. К таким услугам относится инкассация выручки, выдача наличных денег, оформление платежных документов, ведение банковских счетов, конвертация валюты и другие виды услуг. Банки определяют тарифы за каждый вид услуги. Например, устанавливается тариф в процентах от объема подлежащей инкассации выручки и за выдачу наличных денег; тариф в сумме за каждое принятое к перечислению платежное поручение; ежеквартальная плата за ведение банковских счетов; комиссия в процентах от суммы за куплю-продажу иностранной валюты и т. п. Особый вид банковских услуг — предоставление кредитов под определенные проценты. Особенность этого вида расходов состоит в том, что в полном объеме фактически произведенных затрат они учитываются при определении валовой (бухгалтерской прибыли). В то же время при расчете налогооблагаемой прибыли они учитываются не в полном объеме. Расчет расходов в виде процентов по займам и кредитам при определении налогооблагаемой прибыли производится исходя из наличия или отсутствия у предприятия кредитов и займов, выданных на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются обязательства, если они выданы в той же валюте, на те же сроки, в сопоставимых объемах и под аналогичные обеспечения. Кроме того, они должны иметь одну группу кредитного риска. При отсутствии на предприятии долговых обязательств, выданных на сопоставимых условиях, максимальная сумма процентов за кредит, включаемая в состав прочих расходов при определении налогооблагаемой прибыли, рассчитывается по рублевым кредитам (займам) исходя из ставки рефинансирования Центрального банка, увеличенной в 1,1 раза, а по долговым обязательствам в иностранной валюте — по ставке, равной 15 % годовых. Например, если кредит получен в рублях под 18 % годовых при ставке рефинансирования Центрального банка 11 %, то для определения валовой (бухгалтерской) прибыли проценты за кредит исчисляются по фактической ставке 18 %, а при определении налогооблагаемой прибыли — по ставке 12,1 % (11 % х 1,1). Если на предприятии есть кредиты, выданные на сопоставимых условиях, то при расчете налогооблагаемой прибыли признаются только те расходы, которые начислены по процентам, существенно не отклоняющимся от среднего уровня процентов, сложившегося за квартал по всем сопоставимым кредитам. Существенным считается отклонение свыше 20 %.

Предположим, предприятие получило кредиты на квартал, выданные на сопоставимых условиях на сумму 500 тыс. руб. по ставке за кредит 18 %; на сумму 300 тыс. руб. по ставке 20 % и на сумму 200 тыс. руб. по ставке 25 %. Средний размер кредитной ставки составляет 20 % (500 х 18 + 300 х 20 + 200 х 25) /1000. Максимальная ставка, которая может быть принята для расчета процентов за кредит, не должна превышать 24 % (20 % х 1,2). Отсюда следует, что при расчете налогооблагаемой прибыли в прочие расходы могут быть включены суммы процентов, начисленных по первому кредиту — по ставке 18 %, по второму кредиту — 20 %, а по третьему кредиту — только по ставке 24 %. Процесс формирования прибыли завершается определением чистой прибыли, остающейся в распоряжении предприятия. Она может быть рассчитана по формуле:

ЧП = ВП – НП, где ЧП — чистая прибыль, руб.; ВП — валовая прибыль, руб.; НП — налог на прибыль, руб.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|