|

|

Понятие, состав товарооборота и его роль в формировании финансовых результатов хозяйственной деятельности предприятия

Товарооборот — один из важнейших синтетических показателей развития, как на уровне предприятия, так и на уровне региона, страны в целом. Главной целью торговых предприятий является получение максимальной прибыли, а товарооборот выступает в качестве необходимого и важнейшего условия, без которого не может быть достигнута эта цель. Сущность розничного товарооборота выражают экономические отношения, связанные с обменом денежных доходов населения на приобретенные товары. Причем ключевым словом здесь является «население», ибо продажа потребительских товаров только конечному потребителю, то есть населению, составляет розничный товарооборот. Другим непременным условием, позволяющим отнести продажу товаров именно к розничному товарообороту, является продажа товаров за наличный расчет. При этом каналами реализации товаров могут быть: 1. юридические лица, для которых торговая деятельность является основной (магазины, предприятия общественного питания, палатки и др.); 2. юридические лица, для которых торговая деятельность не является основной (магазины при промышленных предприятиях, фирменные магазины и др.); 3. физические лица, осуществляющие продажу товаров на вещевых, продовольственных, смешанных рынках. Розничный товарооборот подразделяется на товарооборот розничной торговли и общественного питания. Товарооборот розничной торговли представляет собой выручку от продажи товаров населению за наличный расчет либо оплаченных по кредитным карточкам, расчетным чекам банков, перечислениям со счетов вкладчиков, посредством платежных карт, что также учитывается как продажа за наличный расчет. В оборот розничной торговли также включаются: 1. стоимость товаров, проданных в порядке комиссионной торговли (по договору комиссии), по моменту продажи в размере полной стоимости товаров, исключая комиссионное вознаграждение; 2. стоимость товаров, отправленных покупателям по почте с оплатой по безналичному расчету (по моменту сдачи посылки отделению связи); 3. полная стоимость товаров, проданных в кредит (по моменту отпуска товаров покупателям); 4. стоимость товаров длительного пользования, проданных по образцам (по времени выписки счета-фактуры или доставки покупателю, независимо от времени фактической оплаты товара покупателем); 5. полная стоимость товаров, проданных отдельным категориям населения со скидкой (лекарственных средств, топлива и т. п.); 6. стоимость проданных по подписке печатных изданий (по моменту выписки счета, без учета стоимости доставки); 7. стоимость упаковки, имеющей продажную цену, не входящую в стоимость товара; 8. стоимость проданной порожней тары. Обязательным признаком операции, относимой к розничной торговле, является наличие кассового чека (счета) или заменяющего чек документа. Товарооборот общественного питания складывается из выручки от продажи собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов) и покупных товаров без кулинарной обработки (мучных, кондитерских, хлебобулочных изделий) населению — для потребления главным образом на месте, организациям и индивидуальным предпринимателям — для организации питания различных контингентов населения. Оборот розничной торговли и оборот общественного питания учитываются в фактических продажных ценах, включающих торговую надбавку, наценку общественного питания, налог на добавленную стоимость и аналогичные обязательные платежи. Помимо розничной торговли торговые предприятия могут осуществлять оптовую продажу товаров. Оборот оптовой торговли представляет собой выручку от реализации товаров, приобретенных ранее на стороне для перепродажи юридическим лицам и индивидуальным предпринимателям в целях профессионального использования (дальнейшей переработки или продажи). Обязательный признак операции, относимой к оптовой торговле, — наличие счета-фактуры на отгрузку товара. В рыночных условиях хозяйствования экономическое значение розничного товарооборота вытекает из выполняемых им задач. Значение товарооборота необходимо рассматривать на уровне государства и на уровне конкретного торгового предприятия. На государственном уровне значение показателя «объём и структура товарооборота» состоит в следующем: 1. Розничный товарооборот является одним из важных показателей социально-экономического развития страны. Он характеризует состояние национальной экономики важнейшие пропорции в системе расширенного воспроизводства между производством и потреблением, между потреблением и накоплением, спросом населения и предложением, розничной продажей и денежным обращением. 2. Розничный товарооборот характеризует объём реализованных покупательных фондов потребителей, которые получены как оплата труда и обмениваются в розничной торговле на товары соответственно спросу населения. 3. Розничный товарооборот – важное звено в процессе осуществления экономического закона распределения по труду. Денежные доходы, полученные в соответствии с количеством и качеством затраченного труда, обмениваются через розничный товарооборот на нужные товары. 4. Розничный товарооборот является одним из важных показателей уровня жизни, материального и культурного, населения страны.

4. Анализ объема и структуры товарооборота

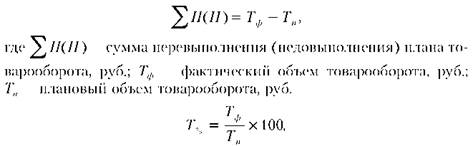

Основными задачами анализа товарооборота торгового предприятия являются: • оценка выполнения плана (при наличии такового) и ритмичности его выполнения в отчетном периоде; • изучение объема товарооборота в динамике (то есть за ряд лет); • изучение структурных сдвигов в товарообороте; • определение и количественное измерение влияния отдельных факторов на объем товарооборота; • изучение сезонных колебаний в товарообороте по кварталам и месяцам; • выявление и использование внутренних резервов развития товарооборота. Анализ товарооборота следует начинать с оценки выполнения плана. При этом определяется сумма перевыполнения (недовыполнения) и процент его выполнения:

где Т% — процент выполнения плана товарооборота.

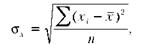

Анализ равномерности выполнения плана товарооборота за отдельные периоды времени осуществляется с помощью расчета коэффициента равномерности: Р = 100 — V, где Р — коэффициент равномерности выполнения плана товарооборота, %; V — коэффициент вариации выполнения плана товарооборота по отдельным периодам, %.

где σх— среднеквадратическое отклонение выполнения плана товарооборота по отдельным периодам, %;

где хі — процент выполнения плана товарооборота за г-й период.

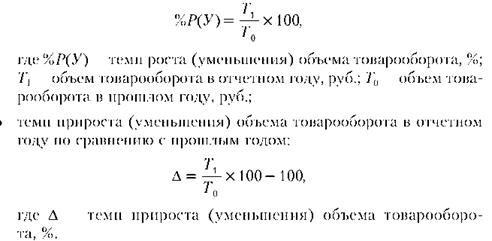

В процессе анализа динамики товарооборота определяются: • сумма увеличения (уменьшения) объема товарооборота в отчетном году по сравнению с прошлым годом:

• темп роста (уменьшения) объема товарооборота в отчетном году по сравнению с прошлым годом:

При анализе объема товарооборота в динамике за ряд лет следует рассчитать цепные (в % к предыдущему году) и базисные (в % к первому году в ряду динамики) темпы роста или снижения

Среднегодовой темп изменения объема товарооборота рассчитывается по средней геометрической:

где Р — среднегодовой темп изменения объема товарооборота, %; Тп — объем товарооборота отчетного года, руб.; Т1 — объем товарооборота в первом году ряда динамики, руб.; п — количество лет в ряду динамики.

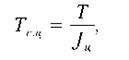

В условиях инфляции темпы изменения объема товарооборота следует рассчитывать как в фактических, так и в сопоставимых ценах. Пересчет объема товарооборота отчетного года в сопоставимые цены прошлого года производится по формуле:

где ТС.Ц. — товарооборот отчетного года в сопоставимых ценах прошлого года, руб.; Т — товарооборот отчетного года в фактических ценах, руб.; ]ц — индекс цен.

Анализ товарооборота следует проводить не только в целом по торговому предприятию, но и в разрезе структурных подразделений (филиалов, секций), отдельных товарных групп, то есть по ассортиментной структуре. В ходе анализа структуры товарооборота определяется выполнение плана реализации по отделам, секциям, товарным группам, выявляется тенденция их оборотов, определяется удельный вес реализации в общем объеме

5. Анализ факторов, влияющих на объем товарооборота

На объем товарооборота торгового предприятия оказывает влияние большое число факторов. В практике экономического анализа их принято подразделять на три группы: • факторы, связанные с товарными ресурсами; • факторы, связанные с численностью работников и производительностью их труда; • факторы, связанные с наличием и эффективностью использования основных фондов торгового предприятия и режимом его работы. Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие. Между указанными величинами имеется определенная взаимосвязь, выражаемая формулой товарного баланса: Зн + П = Р + В + зк, где Зн — запасы на начало года, руб.; П — поступление товаров, руб.; Р — объем товарооборота, руб.; В— выбытие товаров, руб.; Зк — запасы на конец года, руб.

Преобразуя данную взаимосвязь можно получить балансовую формулу товарооборота: Р = Зя + П — В — Зк

Изменение каждого из слагаемых соответствующим образом влияет на объем товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров. Их уменьшение, наоборот, способствует сокращению объема товарооборота. Уменьшение выбытия товаров, сокращение их конечных запасов повлияет положительно на сумму реализации; увеличение же отрицательно сказывается на величине объема товарооборота. Рассматривая направления влияния (+; -) данных факторов, необходимо учитывать доброкачественность поступающих товаров во всем ассортименте и требуемых количествах. Тот же подход соблюдается в отношении товаров в запасах. При нарушении этих условий фактор, оказывающий положительное влияние, может перейти в разряд отрицательных. Влияние на объем товарооборота торгового предприятия факторов, связанных с товарными ресурсами, определяется способом разниц или цепных подстановок. В первом случае находятся отклонения между показателями отчетного и прошлого года, а затем определяется направление влияния фактора на увеличение или уменьшение объема товарооборота. Причем следует учитывать, что направление влияния на объем товарооборота изменения выбытия товаров и запасов товаров на конец года меняется на противоположное.

Значительное влияние на объем товарооборота торгового предприятия оказывают трудовые факторы: численность работников и производительность их труда. Модель имеет вид:

Т = В · Ч, где Т — объем товарооборота, руб.; Ч — среднесписочная численность работников, чел.; В — производительность труда одного работника, руб.

В условиях инфляции такой анализ целесообразно проводить по товарообороту и производительности труда (выработке на одного работника) в сопоставимых ценах. Используя способ разниц или метод интегрирования можно рассчитать влияние на объем товарооборота изменения трудовых факторов и индекса цен. Используя способ разниц, имеем:

где ΔТЧ — изменение объема товарооборота за счет изменения среднесписочной численности работников, руб.; Ч0 — среднесписочная численность работников в прошлом году, чел.; Ч1 — среднесписочная численность работников в отчетном году, чел.; В0 — производительность труда одного работника в прошлом году, руб.

где ΔТВ — изменение объема товарооборота за счет изменения производительности труда одного работника, руб.; Ч1 — среднесписочная численность работников в отчетном году, чел.; Всоп — производительность труда одного работника в сопоставимых ценах, руб., В0 — производительность труда одного работника в прошлом году, руб.

где ΔТЦ — изменение объема товарооборота за счет изменения цен на товары, руб.; В1 — производительность труда одного работника в отчетном году, руб.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

— средний процент выполнения плана товарооборота.

— средний процент выполнения плана товарооборота.