|

|

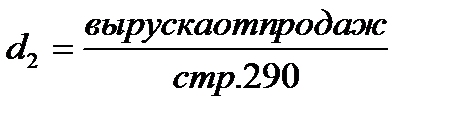

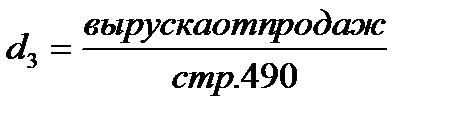

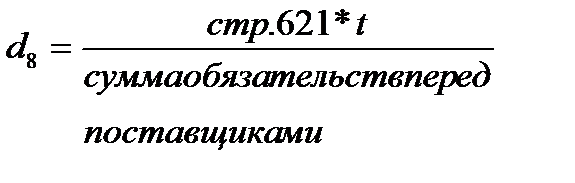

Анализ деловой активностиТермин «деловая активность» начал использоваться в отечественной экономической литературе сравнительно недавно - в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Безусловно, трактовка данного термина может быть различной. Приведем некоторые из них. 1) Деловая активность - свойство человека и реальное проявление этого свойства, заключающееся в мобильности, предприимчивости, инициативе. Это определение дал А.Б. Борисов в большом экономическом словаре. 2) Деловая активность — весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала [16, С. 268]. 3) Деловая активность - текущая производственная и коммерческая деятельность [16, С. 268]. В контексте анализа финансово - хозяйственной деятельности предприятия третье из вышеуказанных определений является наиболее подходящим. Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, в эффективном использовании экономического потенциала, расширении рынков сбыта готовой продукции. Оценка деловой активности осуществляется с помощью системы количественных и качественных критериев. Качественными критериями являются: - широта рынков сбыта продукции; - деловая репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации; - конкурентоспособность предприятия; - наличие постоянных поставщиков и покупателей готовой продукции; - наличие продукции, поставляемой на экспорт и др. Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их можно представить в виде системы финансовых коэффициентов — показателей оборачиваемости. Основные из них представлены в таблице 5 [11, С. 92]. Данные коэффициенты имеют важное значение для любого предприятия. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Оборачиваемость можно исчислить как по всем оборотным средствам, так и по отдельным их видам. Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

Таблица 5 - Коэффициенты деловой активности

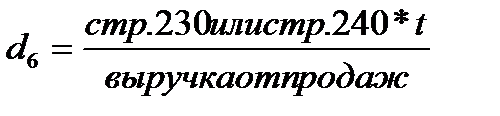

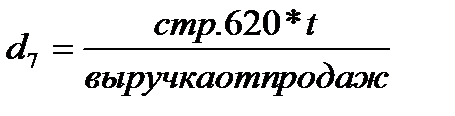

1) скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие; 2) периодом оборота - средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные материальные и нематериальные активы. Информация о величине выручки от реализации содержится в форме № 2 «Отчет о прибылях и убытках». Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической'. Средняя величина активов = (Он+ Ок)/ 2 (8), Более точный расчет средней величины активов за год можно получить по ежемесячным данным о состоянии активов. Тогда средняя величина активов рассчитывается по формуле средней хронологической:

где 0n- величина активов в n-м месяце. Продолжительность одного оборота в днях можно рассчитать следующим образом:

На длительность нахождения средств в обороте оказывают влияние внешние и внутренние факторы. К внешним факторам относятся: отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами и др. К внутренним факторам относятся: эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и запасов. На основе проведенного по первой главе исследования можно сделать следующие выводы: 1. главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия; 2. информационной базой анализа является бухгалтерская (финансовая) отчетность организации; 3. анализ финансового состояния основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемого предприятия можно сравнить: • с общепринятыми нормами для оценки степени риска и прогнозирования возможности банкротства; • с аналогичными данными других предприятий, что позволяет выявить стороны предприятия и его возможности; • с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия; 4. методика анализа финансового состояния использует шесть основных приемов: - горизонтальный (временной анализ); - вертикальный (структурный) анализ; - трендовый анализ; - анализ относительных показателей (финансовых коэффициентов); - сравнительный анализ; - факторный анализ; 5. анализ финансового состояния включает этапы: Ø общая оценка финансового состояния предприятия на основе сравнительного аналитического баланса; Ø анализ состава и структуры имущества организации и источников его формирования; Ø оценка дебиторской и кредиторской задолженности; Ø анализ финансовой устойчивости; Ø анализ ликвидности и платежеспособности; Ø оценка деловой активности предприятия. 6. на основе проведенного анализа разрабатываются мероприятия,направленные на укрепление финансового состояния предприятия.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

(9),

(9),