|

|

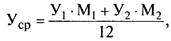

И их бюджетное финансированиеРезультативность экономичных методов управления системой образования напрямую зависит от объемов ее финансирования. Материальной основой выполнения государственного заказа по реализации образовательных программ служит прямое бюджетное финансирование. При бюджетном планировании принимается во внимание следующее: политические целевые установки, социальные и финансовые показатели, нормы и нормативы; реальные технико-экономические параметры работы образовательных учреждений. Расчет объема бюджетного финансирования осуществляет учредитель, применяющий программно-целевой метод бюджетного планирования расходов на образование. Этот метод включает в качестве основополагающего документа разработку сметы, посредством которой определяется объем, целевое направление и поквартальное распределение бюджетных ассигнований на покрытие затрат образовательного учреждения. Утвержденная в установленном порядке вышестоящим органом управления смета — единственно законный плановый документ использования бюджетных средств. С целью обоснованности нормативного финансирования образовательных учреждений важную роль приобретает разработка минимальных социальных нормативов. Они включают: Единую тарифную сетку по оплате труда работников бюджетной сферы; наполняемость классов и групп; натуральные нормы питания детей и воспитанников по дошкольным учреждениям, интернатам; расчетные нормы питания школьников; перечень одежды и обуви, выдаваемой детям-сиротам и т.д. На основе Федерального закона «Об образовании» финансирование образовательных учреждений призвано осуществляться по государственным (в том числе ведомственным) и местным нормативам финансирования. Они определяются в расчете на одного обучающегося, воспитанника по каждому типу, виду и категории образовательного учреждения, становясь основой сметы его расходов. При разработке сметы расходов различного образовательного учреждения используются производственные показатели. По школьным учреждениям производственные показатели — количество детей и групп в школах, количество учащихся в классах, а в школах-интернатах — число воспитанников, в учреждениях профессионального образования — прием студентов (учащихся) на бесплатное обучение и т.д. В финансовом планировании используются не только производственные показатели на начало и конец финансового года, но и среднегодовая величина контингента учащихся. Ее размер зависит от приема, отсева в процессе обучения и выпуска успешно завершивших учебу учащихся. Формула определения среднегодовых показателей по школам имеет следующий вид:

где Уср — среднегодовое количество учащихся (сеть учреждений); У1 — количество учащихся на начало планируемого года (на 1 января); М1 — количество месяцев с переходящим контингентом на начало года (8 месяцев); У2 — количество учащихся планируемого года (на 1 сентября); М2 — количество месяцев функционирования учреждений с новым контингентом на конец года (4 месяца); 12 — число месяцев в году.

Таким образом, первоначально рассчитывается количество учащихся на начало и на планируемый год в целом, определяемое по группам классов. Например, число учащихся на 1 сентября для I–III(IV) классов определяется:

У2 = УI―III кл.01.01 + Прием в I класс − Выпуск из III класса.

Аналогично, но с некоторыми особенностями рассчитывается количество учащихся V–IX и X–XI классов. Составление смет по общеобразовательным школам производится по методике исчисления федеральных нормативов бюджетного финансирования общеобразовательных учреждений. Затраты на общеобразовательные школы и образование в целом подразделяются на текущие (прямые), потребляемые полностью в течение года, и долгосрочные (капитальные) расходы. Прямые расходы, оказывающие непосредственное влияние на стоимость обучения одного учащегося в год, включают: 1) расходы на заработную плату с начислениями; 2) затраты на канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей; 3) расходы на командировки и служебные разъезды; 4) транспортные расходы; 5) расходы на оплату услуг связи; 6) оплата содержания помещений, включая затраты на противопожарные мероприятия и другие расходы; 7) затраты на приобретение мягкого инвентаря и обмундирования; 8) прочие текущие расходы, т.е. учебные расходы на производственную практику, приобретение материалов для учебных лабораторных занятий, различных учебных пособий, издание и приобретение учебных программ и периодических изданий и другие расходы. В состав капитальных (долгосрочных) расходов входят: расходы на содержание зданий и сооружений, приобретение дорогостоящего оборудования, мебели, капитальный и текущий ремонты. Сюда же включаются расходы социального характера: на питание учащихся, подвоз их к школе, оплату коммунальных услуг учителям сельских школ и т.д. Важным механизмом бюджетного финансирования образовательных учреждений выступает нормативная величина федерального норматива бюджетного финансирования. Федеральный норматив бюджетного финансирования — нормативная стоимость реализации государственной образовательной программы в течение года по типам и видам образовательных учреждений в расчете на одного обучающегося (воспитанника). Размер федерального норматива (далее — ФНбф) — минимальная стоимость, обязательная для исполнения бюджетов всех уровней. При его расчете не принимаются во внимание следующие расходы: 1) текущие (коммунальные, т.е.: отопление, освещение, водоснабжение, канализация и другие); 2) долгосрочные (капитальные) расходы. Их финансирование происходит дополнительно к нормативу. Федеральный норматив бюджетного финансирования имеет следующий вид:

ФНбф = ФОТ + ФМО,

где ФНбф — федеральный норматив бюджетного финансирования; ФОТ — заработная плата (тарифная и надтарифная части); начисления на заработную плату; компенсационные выплаты за книгоиздательскую продукцию; расходы на повышение разрядов и аттестацию педагогических работников; ФМО — учебные расходы; канцелярские и хозяйственные расходы; расходы на приобретение мягкого инвентаря и обмундирования; прочие расходы.

ФОТ и ФМО классифицируются по типам и видам образовательного учреждения. При этом сумма норматива бюджетного финансирования регламентирована экономическими нормативами на ФОТ и ФМО. Соотношения на ФОТ и ФМО устанавливаются на соответствующий период на уровне федерального бюджета и обязательны для региональных и муниципальных бюджетных уровней. Этот подход в исчислении потребности на нормативной основе в финансовых средствах по общеобразовательным учреждениям используется на всех уровнях бюджетного финансирования. Так, на федеральном уровне утверждается Единая модель расчета федеральных нормативов бюджетного финансирования по типам и видам общеобразовательных учреждений, гарантированных государством расходов по реализации образовательных программ. Отличие в расчетах региональных и муниципальных нормативов от федеральных состоит в том, что расчеты первых строятся на фактической базе. Фактическая база существенно отличается от нормативной базы, присущей федеральному уровню, особенно в сельской местности. Вместе с тем гарантии реализации государственного заказа по осуществлению образовательной программы законодательно подкрепляются финансовым обеспечением, основой которого служит норматив бюджетного финансирования (далее — Нбф) образовательного учреждения. Если учредитель не в состоянии обеспечить финансово-материальную и кадровую потребность общеобразовательного учреждения, исчисленную на основе Нбф, он не вправе требовать от последнего реализацию государственного заказа по этой образовательной программе в полном объеме. На уровне образовательного учреждения Единая модель определения потребности в финансовых средствах применяется по конкретному образовательному учреждению. Этот расчет могут осуществлять учредитель или образовательное учреждение, если в нем имеется бухгалтерская служба. Независимо от органа, проводящего расчет, существует единый подход к его проведению. Исчисление норматива бюджетного финансирования на одного учащегося (воспитанника) происходит на уровне образовательного учреждения и включает три этапа. Первый этап— подготовка исходных данных по общеобразовательной школе. Он связан с определением количества учащихся, норм предельной комплектности классов, групп продленного дня и педагогических ставок по состоянию на 1 января планируемого года. Типовым положением об общеобразовательном учреждении, утвержденным постановлением Правительства РФ от 31 августа 1994 г. № 1008, комплектование классов и групп продленного дня общеобразовательного учреждения происходит из расчета 25 обучающихся. При наличии финансовых ресурсов и других необходимых условий уставом общеобразовательного учреждения предусматривается комплектование классов и групп продленного дня с меньшей численностью обучающихся. Например, при проведении практических занятий по физике и химии, стандартный класс городской общеобразовательной школы может быть разделен на две группы. Расчетное количество педагогических ставок исчисляется на основе базисного учебного плана, утвержденного приказом Министерства образования Российской Федерации от 9 февраля 1998 г. № 322. Приказ устанавливает максимально допустимую нагрузку обучающихся при пяти- и шестидневной учебной неделе. Например, при пятидневной неделе предельное количество часов в неделю составляет: в I–III классах — 22 часа, в I–IV классах — 21,5, в V классе — 28, в VI классе — 29, в VII классе — 31, в VIII–IX классах — 32, в X–XI классах — 33 часа. Практика проведения учебного процесса общеобразовательных учреждений показывает, что число оплачиваемых педагогам учебных часов в неделю зачастую превышает предусмотренные базисным учебным планом. Например, в IV–XI классах предусматривается дополнительное количество учебных часов по иностранному языку из-за необходимости деления класса на две группы. Поэтому при расчете штатной численности общеобразовательного учреждения среднее количество педагогических ставок определяется из расчета две ставки должности учителя на один класс. Дополнительно к нормативной численности по педагогическому персоналу может быть введена одна ставка воспитателя — из расчета на одну группу продленного дня, либо 1,25 ставки — на одну группу продленного дня, состоящую из детей шестилетнего возраста. После этого рассчитываются остальные группы штатной численности работников. Нормативная численность работников по первой группе «Административный персонал» определяется по видам должностей в расчете на один класс с учетом нормативной численности учащихся в нем. Например, директор школы — одна ставка независимо от количества классов, заведующий библиотекой — одна ставка — при наличии от 14 и более классов, а заместитель директора школы по административно-хозяйственной работе — одна ставка при наличии от 16 и более классов. Учебно-вспомогательный персонал включает следующее количество ставок по видам должностей: одна ставка библиотекаря при наличии от 34 классов, 0,5 ставки вожатого — от 8–11 классов и одна ставка — от 11 до 28 классов и т.д. По обслуживающему персоналу нормативная численность работников по должностям имеет следующий вид: рабочий по комплексному ремонту и обслуживанию зданий — одна ставка при наличии от 5 до 16 классов, гардеробщик — 0,5 ставки от 3 до 6 классов и одна ставка от 7 до 16 классов. Дополнительно к нормативной численности по этой группе персонала может быть введено 0,5 ставки гардеробщика в случае работы общеобразовательного учреждения во вторую и третью смены, либо при наличии группы продленного дня. Вводятся ставки кладовщика, подсобного рабочего и повара в тех учреждениях, где существуют группы продленного дня и когда пища готовится непосредственно в школе. Общая численность штатных единиц по всем группам персонала исчисляется не по расчетному количеству классов и групп продленного дня, а в соответствии с нормой 25 человек в классе. Затем определяется количество ставок, приходящихся на одного обучающегося (учащегося) по каждой группе персонала. Например, количество классов в школе — 10, численность обучающихся в школе при норме 25 человек в классе 250, количество штатных единиц в зависимости от количества классов — 37, в том числе по следующим группам персонала: административного — 3, педагогического — 20, учебно-вспомогательного — 4, обслуживающего — 10. Определить количество ставок, приходящихся на одного обучающегося по группам персонала. С этой целью количество ставок по каждой группе персонала делится на общее число учащихся в школе: по административному персоналу — 3 ÷ 250 = 0,012; по педагогическому персоналу — 20 ÷ 250 = 0,08; по учебно-вспомогательному персоналу — 4 ÷ 250 = 0,016; по обслуживающему персоналу — 10 ÷ 250 = 0,04. Второй этаппредполагает расчет средств на оплату труда. Он состоит из комплекса взаимосвязанных действий, включающих вначале исчисление фонда заработной платы на одну ставку по каждой группе персонала. Отправным моментом для проведения расчета фонда заработной платы по каждой группе служит средний разряд по ETC. Происходит формирование структуры фонда заработной платы, исчисляется тарифная и надтарифная ее части в процентном отношении по каждой группе персонала. Тарифная часть заработной платы регламентирована государством в зависимости от сложности труда, основой которой выступают квалификационные факторы — уровень образования и профессиональный стаж. Тарифная часть заработной платы по образовательным учреждениям определяется по тарифным ставкам, установленным квалификационными разрядами Единой тарифной сетки. Тарифные ставки корректируются на условия труда, режим работы образовательного учреждения и прочие выплаты постоянно действующего характера. Надтарифная часть заработной платы включает поощрительные и стимулирующие доплаты и надбавки, состоящие из доплат за выполнение дополнительных функций (заведование учебными кабинетами, классное руководство и др.); стимулирующие выплаты (за качество, интенсивность и напряженность труда, за экономию финансовых средств и др.). Пропорции тарифной и надтарифной частей заработной платы зависят от характера и содержания труда по категориям работников (табл. 5.1). Таблица 5.1

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|