|

|

Границы классов организаций согласно критериям оценки финансового состояния

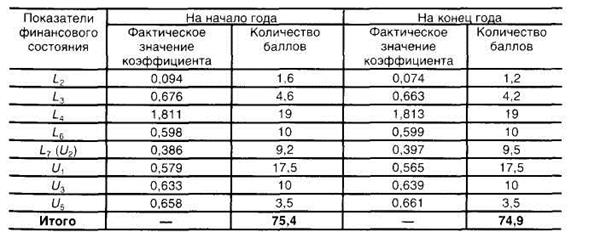

4-й класс— это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет. 5-й класс— это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточные. Проведем обобщающую оценку финансового состояния анализируемой нами организации (таблица 3.19). Таблица 3.19 Классификация уровня финансового состояния

Банкротство организации Факт банкротства может быть констатирован только судебным решением. В законе о банкротстве под несостоятельностью (банкротством) понимается неспособность должника (предприятия или граждан) удовлетворить требования кредиторов: - по денежным обязательствам (оплате товаров, работ, услуг); - по обязательным платежам в бюджет и внебюджетные фонды (налоги, сборы, взносы и др.). Внешним признаком банкротства является невыполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения. Требования к должнику должны превышать 500 минимальных размеров оплаты труда. Банкротство может иметь место в результате судебного решения или при добровольной ликвидации и официальном объявлении должника о своей несостоятельности (внесудебная процедура). Собрание кредиторов может ходатайствовать перед судом о предоставлении срока для восстановления платежеспособности (санации). В этом случае вводится внешнее управление на 12 месяцев. Санация означает проведение реорганизационных мероприятий с целью оздоровления предприятия-должника через оказание финансовой помощи (кредиторами или собственником) и/или отсрочку долгов.

Мерами по восстановлению платежеспособности должника могут быть: - перепрофилирование производства; -закрытие нерентабельных производств; - ликвидация дебиторской задолженности; - продажа части имущества; - уступка прав требования (продажа их на открытых торгах); - погашение задолженности собственником; - продажа предприятия (бизнеса) целиком на аукционе и др.

Если суд признает должника банкротом, открывается т.н. конкурсное производство. Эта процедура имеет целью соразмерное погашение требований кредиторов, объявление должника свободным от долгов и осуществляется как принудительная или добровольная ликвидация. Как до суда, так и на любой стадии рассмотрения дела о несостоятельности в суде между должником и кредитором может быть заключено мировое соглашение. Кредиторы могут предоставить отсрочку и/или рассрочку причитающихся платежей, скидки с долгов, если видят возможность восстановления нормального финансового состояния. Должнику может быть предложено обменять долговые обязательства на акции или другие виды обязательств. Этот процесс обмена называется перестройкой структуры капитала.

Для оценки финансового состояния и предсказания возможного банкротства используется ряд количественных факторов, свидетельствующих о тяжелом финансовом состоянии предприятия, в числе которых: -низкие коэффициенты ликвидности; - высокое значение эффекта финансового рычага; - низкая доходность инвестиций; - низкая рентабельность продукции; -нестабильная прибыль; -резкое снижение цены акций, облигаций; -увеличение факторов коммерческого риска, в т.ч. рост значения операционного рычага (увеличение доли общих издержек в общей сумме издержек) и др.

Ряд показателей могут находиться в критической зоне, а некоторые могут быть вполне удовлетворительными. Для оценки вероятности банкротства расчет показателей и их динамики недостаточен, необходимо сопоставление с аналогичными компаниями, обанкротившимися или сумевшими избежать банкротства. Однако вопрос поиска фирмы-аналога остается сложным.

Одним из путей решения проблемы предсказания банкротства на основе фактических данных является анализ и прогноз на основе двух- и пятифакторных моделей. Двухфакторная модель: Z = - 0,3877 - 1,0736 К1 + 0,579 К2 где К1 - коэффициент текущей ликвидности, К2 - удельный вес заемных средств в пассивах при Z > 0 - вероятность банкротства велика (более 50%), Z < 0 - вероятность банкротства низка (менее 50%). Точность прогноза увеличивается, если рассматривается большее количество факторов. Пятифакторная модель (для открытых компаний): Z = 1,2 K1 + 1,4 K2 + 3,3 K3 + 0,6 K4 + 1,0 K5 где K1 = (текущие активы - текущие пассивы) / объем актива; K2 = нераспределенная прибыль / объем актива; K3 = нетто-результат эксплуатации инвестиций (НРЭИ) / объем актива; K4 = курсовая стоимость акций / заемные средства; K5 = чистая выручка от реализации / объем актива; при Z < 1,8 - вероятность банкротства очень высока; 1,81 < Z < 2,7 - вероятность банкротства выше среднего; 2,71 < Z < 2,99 - вероятность банкротства средняя; Z > 3,0 - вероятность банкротства низкая. Для закрытых компаний используется следующий вариант пятифакторной модели: Z = 0,7 K1 + 0,8 K2 + 3,1 K3 + 0,4 K4 + 1,0 K5 где изменяется только значение коэффициента K4 = балансовая оценка собственного капитала / краткосрочные обязательства; при Z < 1,23 - вероятность банкротства высокая; 1,24 < Z < 2,9 - вероятность банкротства средняя; Z > 3,0 - вероятность банкротства низкая. К качественным факторам, свидетельствующим о неблагополучном состоянии предприятия, можно отнести: - неопытность компании и высокая степень конкуренции; - спад в экономике; - неспособность контролировать расходы, слабость финансового учета; -кредитные ограничения; -неквалифицированное управление; -низкая диверсификация деятельности и др. При рассмотрении дела о банкротстве должника — юридического лица применяются следующие процедуры банкротства: 1.наблюдение; 2.финансовое оздоровление; 3.внешнее управление; 4.конкурсное производство; 5.мировое соглашение.

Досудебная санация. В случае возникновения признаков банкротства, определенных Законом о банкротстве, руководитель должника обязан направить учредителям (участникам) должника, собственнику имущества должника — унитарного предприятия сведения о наличии признаков банкротства.

Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов.

Финансовое оздоровление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности без передачи полномочий по управлению должником арбитражным управляющим.

Процедура финансового оздоровления предусматривает способы получения должником средств, необходимых для удовлетворения требований кредиторов в соответствии с графиком погашения задолженности.

Внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности.

Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Мировое соглашение. На любой стадии рассмотрения арбитражным судом дела о банкротстве должник, его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение, т. е. соглашение сторон о прекращении судебного спора и взаимных уступках. Виды банкротств (л) Реальное (юридическое) банкротство — характеризует полную неспособность предприятия восстановить в предстоящем периоде свою платежеспособность и финансовую устойчивость из-за катастрофического уровня потери капитала.

Техническое банкротство — состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности, при этом размер дебит. Задолженности значительно превышает размер кредиторской задолженности, а сумма его активов значительно превосходит объем его обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, может не привести к юридическому его банкротству.

Умышленное банкротство — характеризует преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

Фиктивное банкротство— характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

Также различают 2 разновидности банкротсвта: - Внезапное – вызвано чрезвычайной ситуацией во внешней среде или внутри органиации - -последовательное ухудшение показателей дея-ти организации, что в конечном счете приводит к его неплатежеспособности (характер для России)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|