|

Управление оборотным капиталом

| Краткосрочные финансовые вложения

| | Запасы товаров для последующей реализации

| | Производственно-материальные запасы

| | Затраты в незавершенном производстве

| | Дебиторская задолженность

|

Рис.11.1. Кругооборот оборотных активов

Таблица 11.1

Трактовки понятий «оборотный капитал» и «оборотные средства»

| Автор

| Определение

| | Шохин Е.И.

| Часто используемое понятие «оборотные средства» означает обычно денежную стоимость оборотных активов

| | Большой экономический словарь

| Оборотные средства – вложения финансовых ресурсов в объекты, использование которых осуществляется в течение одного воспроизводственного цикла либо в течение относительно короткого периода времени (не более года).

В составе оборотных средств выделяют: ТМЦ (производственные запасы, готовую продукцию и другие материально-вещественные элементы), денежные средства (дебиторская задолженность, краткосрочные финансовые вложения и др.).

Оборотные средства называют также текущими активами.

| | Современный экономический словарь

| Оборотный капитал – это часть производительного капитала, стоимость которого переносится на произведенный товар и возвращается в денежной форме после его реализации;

| Окончание табл.11.1

|

| n превышение текущих активов над краткосрочными обязательствами, позволяющее финансировать компании свои постоянные операции;

n фонды компании, которые могут быть легко трансформированы в деньги.

Оборотный капитал формируется из денежных средств, легко реализуемых ценных бумаг, дебиторской задолженности, материально-производственных запасов, готовой продукции, незавершенного производства, материалов, расходов будущих периодов.

| | Ткачук М.И., Киреева Е.Ф.

| Оборотный капитал выступает как категория, включающая разнородные элементы текущих активов, выступающих в денежной и вещественной формах.

Общая сумма этого капитала, так называемый оборотный капитал брутто, означает вложение предприятия в краткосрочные активы: денежные средства, краткосрочные ценные бумаги, расчеты ( за отгруженные товары, работы, услуги и т.д.) и запасы.

Оборотный капитал нетто (работающий капитал) представляет собой разницу между объемом текущих активов и размером текущих обязательств (пассивы).

| | Ковалев В.В.

| Оборотные средства (оборотные активы, оборотный капитал, текущие активы, мобильные активы – синонимы) –это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год.

Выделяют следующие крупные компоненты оборотных активов: производственные запасы, дебиторскую задолженность, денежные средства и их эквиваленты.

| | Федулова С.Ф.

| Под оборотным капиталомпонимают денежные средства, вложенные в текущие активы предприятия.

| | Ионова А.Ф., Селезнева Н.Н.

| Оборотный капитал –это средства, авансированные в оборотные производственные фонды и фонды обращения компании, обеспечивающие ее текущую деятельность.

Различают брутто и чистый оборотный капитал. Брутто оборотный капитал – это текущие активы, включающие денежные средства, рыночные ценные бумаги, дебиторскую задолженность, товарно-материальные запасы. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими обязательствами.

Оборотный капитал классифицируется также по характеру использования во времени на фиксированный или временный. Фиксированным оборотным капиталом называют оборотные средства компании, необходимые для удовлетворения ее постоянных потребностей в краткосрочных активах. Временный оборотный капитал – это текущие активы, потребность в которых подвержена сезонным колебаниям.

| Таблица 11.2

Виды оборотного капитала

| Вид оборотного капитала

| Его определение

| | Постоянный оборотный капитал

| - элемент оборотного капитала, необходимый для формирования той части денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла;

- это денежные средства, вкладываемые в необходимый минимум оборотных активов для осуществления производственной деятельности.

| | Переменный оборотный капитал

| Отражает те денежные средства, которые вкладываются в дополнительные оборотные активы, необходимые в пиковые периоды или в качестве страхового запаса.

| | Чистый оборотный капитал

| - разность между оборотными активами и краткосрочными обязательствами;

- разность между суммой собственного капитала и долгосрочных пассивов и внеоборотными активами

|

Таблица 11.3

Определение объема финансовых средств, авансируемых в

формирование запасов ТМЦ и вовлекаемых в оборот при реализации сверхнормативных запасов ТМЦ

| Определение объема финансовых средств

| Формула

| Показатели для расчета

| | Необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей

| ФСз = СР * Нз – КЗ

| ФСз — объем финансовых средств, авансируемых в запасы, в тыс. руб.

СР — среднедневной объем расхода запасов в сумме, в тыс. руб.; Нз — норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов, в днях); КЗ — средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности.

| Окончание табл.11.3

| Вовлечение в хозяйственный оборот сверхнормативных запасов товарно-материальных ценностей, что позволяет сократить расходы, связанные с хранением запасов на складе, возможные потери из-за старения и порчи запасов, а также высвободить часть финансовых средств

| ФСв = Зн – Зф = (НЗ – ФЗ) * *СР

| где ФСв — сумма высвобождаемых финансовых средств в процессе нормализации запасов, тыс. руб.; Зн — норматив запасов, тыс. руб.; Зф — фактические запасы, тыс. руб.; НЗ — норматив хранения запасов, в днях; ФЗ — хранение фактических запасов, в днях; СР — среднедневной объем расходования запасов, тыс. руб./день.

|

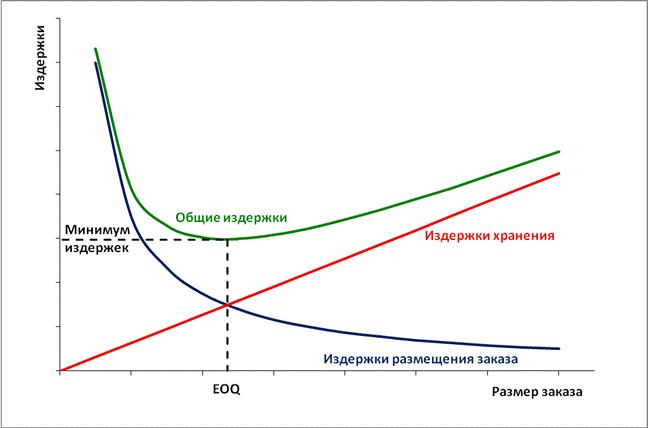

Рис.11.4. Графический метод определения оптимального размера партии заказа (модель EOQ)

Таблица 11.4

Подходы к определению оптимального размера запасов

| Название модели

| Пояснения

| | 1. Модель оптимального производственного заказа Ф.Харриса

|  где

где

- оптимальный производственный запас,

Р – затраты на подготовку обработки партии деталей (изделий),

S – дневной темп (интенсивность) выпуска,

к – постоянная величина, в которую входят процент на капитал, складские расходы, страховые взносы, налоги и пр.,

С – себестоимость единицы продукции. - оптимальный производственный запас,

Р – затраты на подготовку обработки партии деталей (изделий),

S – дневной темп (интенсивность) выпуска,

к – постоянная величина, в которую входят процент на капитал, складские расходы, страховые взносы, налоги и пр.,

С – себестоимость единицы продукции.

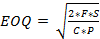

| | 2. Модель экономически обоснованного заказа (EOQ) -модель Уилсона

|   где

EOQ — оптимальный размер партии заказа, шт.;

F — постоянные затраты по размещению и выполнению 1 заказа (включая транспортные расходы), руб.;

S — годовая потребность в запасах, шт.;

С — годовые затраты по хранению, выраженные в процентах к стоимости запасов, дол.ед.;

Р — цена приобретения единицы запасов, руб.;

С х Р — размер текущих затрат по хранению единицы запасов, руб.

Это наиболее широко распространенный метод. Механизм расчета EOQ основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии.

Также данную модель представляют в следующем виде:

где

EOQ — оптимальный размер партии заказа, шт.;

F — постоянные затраты по размещению и выполнению 1 заказа (включая транспортные расходы), руб.;

S — годовая потребность в запасах, шт.;

С — годовые затраты по хранению, выраженные в процентах к стоимости запасов, дол.ед.;

Р — цена приобретения единицы запасов, руб.;

С х Р — размер текущих затрат по хранению единицы запасов, руб.

Это наиболее широко распространенный метод. Механизм расчета EOQ основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии.

Также данную модель представляют в следующем виде:

где с – затраты, связанные с хранением единицы запаса, руб.

где с – затраты, связанные с хранением единицы запаса, руб.

| | 3. Модель оптимального объема поставки Арроу, Т. Харриса, Маршака

|  M– годовая потребность в материале,

M– годовая потребность в материале,

- постоянные расходы на приобретение партии, - постоянные расходы на приобретение партии,

- закупочная цена за единицу материала, - закупочная цена за единицу материала,

- норма расходов на хранение,

z– ставка процента. - норма расходов на хранение,

z– ставка процента.

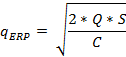

| | 4. Модель управления запасами готовой продукции (ERP)

|

- оптимальный размер одной партии выпуска,

Q- объем выпуска продукции за рассматриваемый период,

S – затраты по переработке одного изделия,

С – стоимость хранения единицы запасов готовой продукции в течение 1 года. - оптимальный размер одной партии выпуска,

Q- объем выпуска продукции за рассматриваемый период,

S – затраты по переработке одного изделия,

С – стоимость хранения единицы запасов готовой продукции в течение 1 года.

| | 5. Модель оптимизации запасов, включаемых в состав оборотного капитала

| Зп = Нтх х 00 +Зсх + 3цн'

где

Зп — оптимальная сумма запасов на конец рассматриваемого периода;

Нтх — норматив запасов текущего хранения в днях оборота;

00 — однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх — плановая сумма запасов сезонного хранения;

3цн' — плановая сумма запасов целевого назначения других видов

| | 6. Нормативный подход

| Предусматривает расчет оптимальной величины запасов на предприятии:

Зтек=Мn х Тин,

где

Зтек - текущий запас, необходимый для работы предприятия между очередными поставками;

Мn — среднесуточное потребление материала;

Тин - интервал поставки

Зстр = Мn х (То + Ттр + Тпр + Тпод)

где

Зстр—страховой (резервный) запас, необходимый предприятию на случаи возникновения непредвиденных обстоятельств;

То—время на отгрузку материала поставщиком, дни;

|

Окончание табл.11.4

|

| Ттр—время транспортировки, дни;

Тпр — время на приемку материала к производству, дни;

Тпод— время на подготовку материала к производству, дни. Обычно страховой запас составляет 50% от текущего.

Обычный страховой запас составляет 50% от текущего.

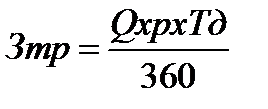

где

Зтр—транспортный запас, которыйопределяется расстоянием предприятия от поставщика;

Q—годовой объем перевозок грузов, т;

р — цена 1т груза;

Тд—время доставки грузов;

360 — принятое в расчет количество суток в году.

Так же могут быть созданы следующие виды запасов:

- технологический. Возникает в том случае, если поступающие материалы должны пройти предварительную стадию обработки (сортировка, анализ, очистка, сушка и т.д.);

- сезонный. Образуется при сезонном характере заготовки сырья.

где

Зтр—транспортный запас, которыйопределяется расстоянием предприятия от поставщика;

Q—годовой объем перевозок грузов, т;

р — цена 1т груза;

Тд—время доставки грузов;

360 — принятое в расчет количество суток в году.

Так же могут быть созданы следующие виды запасов:

- технологический. Возникает в том случае, если поступающие материалы должны пройти предварительную стадию обработки (сортировка, анализ, очистка, сушка и т.д.);

- сезонный. Образуется при сезонном характере заготовки сырья.

| | 7. Определение величины запасов, при достижении которой необходимо делать заказ, минимального и максимального запасов

| Это модель основана на модели EOQ.

RP = MU х MD

где

RP — максимальный уровень запасов, при котором делается заказ, шт.;

MU — максимальная дневная потребность в сырье, шт.;

MD — максимальное число дней выполнения заказа.

SS = RP-AUxAD,

где

SS — наиболее вероятный минимальный уровень запасов (страховой запас), шт.;

AU — средняя дневная потребность в сырье, шт.;

AD — среднее число дней выполнения заказа.

MS = RP + EOQ-LUxLD,

где

MS —максимальный уровень запасов, шт.;

LU — минимальная дневная потребность в сырье, шт.;

LD — минимальное число дней выполнения заказа

|

| Причины значимости денежных средств (по мнению Дж.М.Кейнса)

| | Рутинность, т.е. денежные средства используются для выполнения текущих операций,

Предосторожность, поскольку деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей,

Спекулятивность, т.е. денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует вероятность того, что неожиданного представиться возможность выгодного инвестирования.

|

Рис.11.5 Причины значимости денежных средств для организации

| Рис.11.6. Трансформация денежных средств в оборотных активах

|

Таблица 11.5

Анализ денежного потока

| Показатель

| Способ расчета

| Пояснение

| | Удельный объем денежного оборота на единицу активов

| Удо1 =

| Показывает уровень генерирования денежных потоков в процессе хозяйственной деятельности компании

| | Удельный объем денежного оборота на единицу реализуемой продукции

| Удо2 =

| Показывает динамику общего объема денежного оборота по операционной деятельности компании

| | Длительность операционного цикла в днях

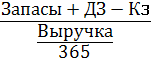

| ОЦд =

| Продолжительность денежного оборота по операционной деятельности в днях

| | Длительность финансового цикла в днях

| ФЦд =

| Продолжительность цикла денежного оборота в днях

| | Коэффициент участи операционной деятельности в формировании положительного денежного потока

| КУо =

| Определяется отношением положительного денежного потока от операционной деятельности к общей сумме положительного денежного потока

| | Коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока

| КУи =

| Определяется отношением отрицательного денежного потока от операционной деятельности к общей сумме отрицательного денежного потока

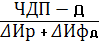

| | Уровень качества ЧДП

| УК =

| Определяется соотношением чистой прибыли анализируемого периода к чистому денежному потоку

| | Коэффициент достаточности ЧДП

| КД =

| Определяется соотношением чистого денежного потока к сумме выплат основного долга по кредитам и займам, сумме прироста запасов ТМЦ и сумме выплаченных дивидендов

| | Коэффициент ликвидности денежного потока

| КЛ =

| Определяется соотношением положительного и отрицательного денежных потоков

|

Окончание табл.11.5

| Коэффициент эффективности денежного потока

| КЭ =

| Определяется соотношением чистого денежного потока к отрицательному денежному потоку

| | Коэффициент реинвестирования ЧДП

| КР =

| Определяется отношением разницы между чистым денежным потоком и выплаченными дивидендами к сумме прироста реальных инвестиций и долгосрочных финансовых инвестиций

| | Рентабельность денежного потока

| R =

| Показывает, сколько чистой прибыли приходится на единицу положительного денежного потока

| | Коэффициент рентабельности среднего остатка

| Rо =

| Определяется соотношением чистой прибыли к среднему остатку денежных средств

| | Коэффициент рентабельности денежного потока по инвестиционной деятельности

| Rи =

| Определяется соотношением прибыли от инвестиционной деятельности к положительному денежному потоку от инвестиционной деятельности

| | Коэффициент рентабельности денежного потока по финансовой деятельности

| Rф =

| Определяется соотношением прибыли от финансовой деятельности к положительному денежному потоку от финансовой деятельности

| | Коэффициент рентабельности денежного потока по текущей деятельности

| Rт =

| Определяется соотношением прибыли от продаж к положительному денежному потоку от текущей деятельности

|

Таблица 11.6

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|