|

Будущая и настоящая (приведенная) стоимость денежных потоков на

основе метода сложных процентов.

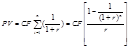

Сложный процент – очередной доход начисляется с общей суммы как исходной величины инвестированного капитала, так и величины начисленных и невостребованных инвестором процентов.Движение денежного потока от настоящего к будущему называется процессом наращения или компаудинга. Экономический смысл процесса наращения заключается в определении величины будущей стоимости денежных потоков (FV). Если деньги инвестированы на 2 и более инвестиционных периодов, то % могут быть начислены.на условиях сложных процентов можно определить по формуле:  ; ; -называется коэффициентом наращения будущей стоимости, или компаунд-фактором, т.е. он показывает чему будет равна одна денежная единица через nпериодов при заданной процентной ставкеr. Движение денежного потока от будущего к настоящему называется процессом дисконтирования.В этом случае рассчитывается настоящая стоимость денежных потоков (PV), которая представляет собой максимальную цену, которую инвестор согласен заплатить сегодня для того, чтобы получить будущие денежные потоки. Настоящая стоимость денежного потока рассчитывается следующим образом: -называется коэффициентом наращения будущей стоимости, или компаунд-фактором, т.е. он показывает чему будет равна одна денежная единица через nпериодов при заданной процентной ставкеr. Движение денежного потока от будущего к настоящему называется процессом дисконтирования.В этом случае рассчитывается настоящая стоимость денежных потоков (PV), которая представляет собой максимальную цену, которую инвестор согласен заплатить сегодня для того, чтобы получить будущие денежные потоки. Настоящая стоимость денежного потока рассчитывается следующим образом:  ; ;  = коэффициент дисконтирования или коэффициент настоящей стоимости.Настоящую стоимость часто называют дисконтированной стоимостью будущих денежных потоков. В финансовой деятельности предприятия начисление процентов может осуществляться раз в полгода, квартал, месяц, неделю, день. Для того, чтобы можно было использовать базовую формулу финансового менеджмента при внутригодовых процентных начислениях, необходимо определить:- периодическую процентную ставку r;- количество периодов денежных выплат n.Чем чаще начисляются проценты, тем больше итоговая накопительная сумма. = коэффициент дисконтирования или коэффициент настоящей стоимости.Настоящую стоимость часто называют дисконтированной стоимостью будущих денежных потоков. В финансовой деятельности предприятия начисление процентов может осуществляться раз в полгода, квартал, месяц, неделю, день. Для того, чтобы можно было использовать базовую формулу финансового менеджмента при внутригодовых процентных начислениях, необходимо определить:- периодическую процентную ставку r;- количество периодов денежных выплат n.Чем чаще начисляются проценты, тем больше итоговая накопительная сумма.

25.Аннуитет. Его виды и методы оценки.

Последовательность из n одинаковых регулярных денежных потоков по одному в каждом периоде называется аннуитетом и может быть обозначена следующим образом:  По времени наступления платежейразличают 2 типа аннуитета:- обыкновенный аннуитет (постнумерандо) – когда платежи происходят в конце каждого периода;-авансовый аннуитет (пренумерандо) – когда платежи происходят в начале каждого периода.По продолжительности денежного потока различают:- срочный аннуитет денежный поток с равномерными поступлениями в течение ограниченного промежутка времени.- бессрочный аннуитет – когда денежные поступления продолжаются достаточно длительное время (50 и более лет).Будущая стоимость обыкновенного аннуитета рассчитывается по следующей формуле: По времени наступления платежейразличают 2 типа аннуитета:- обыкновенный аннуитет (постнумерандо) – когда платежи происходят в конце каждого периода;-авансовый аннуитет (пренумерандо) – когда платежи происходят в начале каждого периода.По продолжительности денежного потока различают:- срочный аннуитет денежный поток с равномерными поступлениями в течение ограниченного промежутка времени.- бессрочный аннуитет – когда денежные поступления продолжаются достаточно длительное время (50 и более лет).Будущая стоимость обыкновенного аннуитета рассчитывается по следующей формуле:  = коэф. будущей стоимости обыкновенного аннуитета.CF|- денежные поступления аннуитета.Будущая стоимость авансового аннуитета из n периодов определяется следующим образом: = коэф. будущей стоимости обыкновенного аннуитета.CF|- денежные поступления аннуитета.Будущая стоимость авансового аннуитета из n периодов определяется следующим образом: Настоящая стоимость обыкновенного аннуитета из n периодоврассчитывается: Настоящая стоимость обыкновенного аннуитета из n периодоврассчитывается: = коэффициент настоящей стоимости обыкновенного аннуитета. Настоящая стоимость авансового аннуитетарассчитывается по следующей формуле: = коэффициент настоящей стоимости обыкновенного аннуитета. Настоящая стоимость авансового аннуитетарассчитывается по следующей формуле:  (1+r)Бессрочный аннуитет (или перпетуитет) – это аннуитет, при котором денежные поступления продолжаются достаточно длительное время. Бессрочный аннуитет рассчитывается при (1+r)Бессрочный аннуитет (или перпетуитет) – это аннуитет, при котором денежные поступления продолжаются достаточно длительное время. Бессрочный аннуитет рассчитывается при  : :  Настоящая стоимость бессрочного аннуитета показывает максимальную цену, которую инвестор согласен заплатить за бессрочные денежные поступления. Для этого в числителе используется размер годовых поступлений, а в знаменателе в качестве коэффициента дисконтирования обычно принимается гарантированная процентная ставка (например, процент по государственным ценным бумагам). Настоящая стоимость бессрочного аннуитета показывает максимальную цену, которую инвестор согласен заплатить за бессрочные денежные поступления. Для этого в числителе используется размер годовых поступлений, а в знаменателе в качестве коэффициента дисконтирования обычно принимается гарантированная процентная ставка (например, процент по государственным ценным бумагам).

26.Цена капитала и методы её оценки

Капитал предприятия является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал – это стоимость, авансируемая в производство с целью получения прибыли. Капитал - это общая стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.Капитал предприятия формируется за счет различных финансовых источников как долгосрочного, так и краткосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы. Цена капитала предприятия складывается под действием многих факторов, главными из которых являются:общее состояние финансовой среды, в том числе финансовых рынков;конъюнктура товарного рынка;средняя ставка ссудного процента, сложившаяся на финансовом рынке;рентабельность операционной деятельности предприятия;уровень концентрации капитала;степень риска осуществляемых операций;отраслевые особенности деятельности предприятия.Принятие многих решений в финансовом менеджменте базируется на анализе цены каптала предприятия. Цена капитала – это оценка капитала в виде отношения издержек на его обслуживание к его стоимости (величине этого капитала).Виды цены капитала:средневзвешенная стоимость капитала определяется как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала. (WACC) Средневзвешенная цена капитала показывает минимальный возврат средств предприятия на вложенный в деятельность капитал или его рентабельность. При прогнозировании средневзвешенной стоимости капитала должны учитываться следующие факторы:- структура элементов капитала по источникам его формирования;- продолжительность использования привлекаемого капитала;- средняя ставка судного процента, сложившаяся на финансовом рынке;- доступность различных источников финансирования для конкретных предприятий;- стадия жизненного цикла предприятия и др.2. предельная стоимость капитала – это уровень стоимости каждой новой единицы капитала, дополнительно привлекаемой предприятием. Она рассчитывается на основе прогнозной величины расходов, которые предприятие понесет при воспроизводстве целевой структуры капитала в условиях сложившейся конъюнктуры фондового рынка. Механизм (методы) определения цены капитала, характеристика методов.Для определения цены обыкновенных акций используют 3 модели:модель оценки доходности финансовых активов (CAPM). Она предполагает, что цена обыкновенного капитала (Ks) равна безрисковой доходности плюс премия за риск: метод дисконтированного денежного потока основывается на том, что рыночная стоимость акции (Ро) рассчитывается как дисконтированная стоимость ожидаемого потока дивидендов. Метод дисконтированного денежного потока имеет ограничения в применении: он может использоваться только компанией, выплачивающей дивиденды.модель «доходность облигаций плюс премия за риск» основан на суммировании доходности собственных акций и расчетной премии за риск. Премия за риск рассматривается как превышение доходности акций предприятия над доходностью его облигаций.

27.Структура капитала и рыночная стоимость капитала.

Теории структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка определяется как сумма дисконтированных чистых потоков, порождаемых вложенными средствами. Для обоснования оптимальной структуры капитала используются 3 подхода: 1.традиционная теория. заемный капитал имеет более низкую стоимость по сравнению с собственным при любом сочетании их использования. Механизм оптимизации структуры капитала: рост удельного веса использования заемного капитала во всех случаях приводит к снижению показателя средневзвешенной стоимости капитала предприятия, а соответственно и к росту рыночной стоимости предприятия. 2. теория Модильяни – Миллера.основывается на ряде допущений: функционирование совершенного рынка капитала при нереальных практических ограничениях (отсутствие налогообложения прибыли; неучет рисков). рыночная стоимость предприятия, а соответственно, и средневзвешенная стоимость его капитала, не зависит от структуры капитала, а определяется только суммарной стоимостью его активов. 3.компромиссная теория структуры капитала: стоимость собственного капитала при увеличении объема его привлечения растет в связи с трудностями привлечения собственного капитала. Стоимость заемного капитала также зависит от объемов его привлечения, что обусловлено повышением кредитных ставок в связи с возрастанием риска банкротства предприятия. Точка компромисса определяет оптимальную структуру капитала предприятия в положении, соответствующем минимальному значению показателя средневзвешенной стоимости капитала.

28.Экономическая сущность дивидендов, их значение для предприятия.

Дивиденд – это денежный доход акционеров, который в определенной степени показывает, насколько успешно работает коммерческая организация, в акции которой вложены средства.Дивиденд – это доля прибыли, приходящаяся на 1 акцию и представляющая текущий доход акционеров.В РФ согласно закону «Об Акционерных обществах» дивидендом признается любой доход, полученный акционером от организаций при распределении прибыли, оставшейся после налогообложения. Основу выплаты дивидендов составляет дивидендная политика предприятия, которая представляет собой часть финансовой политики предприятия, включающую: Выработку концепции распределения чистой прибыли и формирование доли собственника в ней в соответствии со вкладом;Установление оптимального соотношения между потребляемой и капитализируемой частями прибыли;Определение конкретных мер, направленных на увеличение рыночной стоимости акций.

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|