|

|

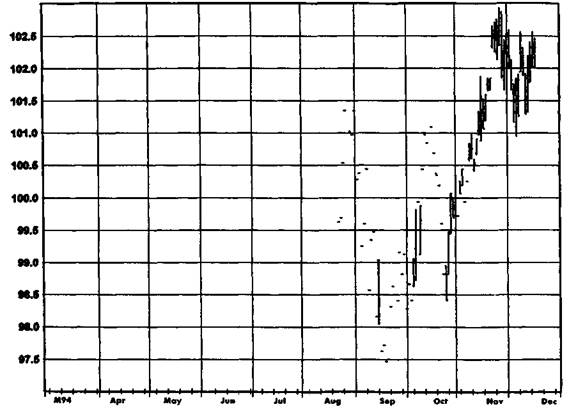

НЕОБХОДИМОСТЬ СОЕДИНЕНИЯ ГРАФИКОВ ОТДЕЛЬНЫХ КОНТРАКТОВМногие из моделей и методов технического анализа, описанных в гл. 3-6, требуют долгосрочных графиков — часто многолетних. Это особенно относится к выявлению формаций разворота тренда, а также к определению уровней поддержки и сопротивления. Крупной проблемой, с которой графический аналитик сталкивается на фьючерсном рынке, является то, что большинство фьючерсных контрактов имеют сравнительно ограниченную продолжительность, и еще короче периоды, когда эти контракты активно торгуются. По многим фьючерсным контрактам (например, на валюту, биржевые индексы) торговля почти полностью сконцентрирована в период одного-двух месяцев до истечения их срока. Например, на рис. 12.1 обратите внимание на то, что имеется всего пять месяцев ликвидных котировок для изображенного на нем фьючерсного контракта по швейцарскому франку, который в то время (конец декабря 1994 г.) был доминирующим контрактом на рынке этой валюты. На некоторых рынках, таких как фьючерсы на иностранные облигации, почти вся торговля сконцентрирована в ближайших контрактах (с минимальным сроком до даты по- ГЛАВА 12. графики ближайших фьючерсных контрактов... 253 ставки), в результате чего значимые данные о ценах имеются только за один-три месяца, как показано на рис. 12.2 и 12.3, изображающих по состоянию на конец 1994 г. контракты на золотообрезные облигации (государственные облигации Великобритании) и итальянские облигации с поставкой в марте 1995 г. Заметьте, что на этих графиках ликвидные данные имеются только за два месяца, несмотря на тот факт, что представленные контракты были в то время наиболее активно торгуемыми на этих рынках. Ограниченность имеющейся ценовой информации по многим фьючерсным контрактам — даже по тем, которые являются наиболее активно торгуемыми на соответствующих рынках, — по сути, делает невозможным применение большинства методов графического анализа к графикам отдельных контрактов. Даже на тех рынках, где имеется ликвидная информация по индивидуальным контрактам за год и более, углубленный технический анализ все равно предполагает рассмотрение недельных и месячных графиков за много лет. Таким образом, применение графического анализа неизбежно требует соединения графиков последовательных фьючерсных контрактов в единый график. На рынках с очень ограниченной информацией по индивидуальным контрактам подобные сопряженные графики необходимы для того, чтобы провести любой более или менее серьезный графический анализ. На других рынках сопряженные графики необходимы для анализа многолетних графических моделей. МЕТОДЫ ПОСТРОЕНИЯ ГРАФИКОВ СОПРЯЖЕННЫХ КОНТРАКТОВ Ближайшие фьючерсные контракты Самый распространенный способ построения графиков соединенных контрактов называется графиком ближайших фьючерсных контрактов. Этот вид ценовых серий строится так: берут график индивидуального контракта до его истечения, затем присоединяют график следующего контракта и т.д. Хотя на первый взгляд такой подход представляется разумным методом построения графиков сопряженных контрактов, проблема метода ближайших контрактов состоит в том, что между истекающим и новым контрактом существуют разрывы — и часто весьма существенные. Допустим, например, что октябрьский контракт на крупный рогатый скот завершился на уровне 60 центов, а очередной ближайший контракт (декабрьский) закрылся в этот день по 63 цента. Далее предположим, что на следующий день декабрьский контракт пережил дневной

Рисунок 12.2. ЗОЛОТООБРЕЗНЫЕ ОБЛИГАЦИИ, МАРТ 1995.

сл сл

лимит снижения (limit-down), упав с 63 до 61 цента. График цен ближайших фьючерсов покажет следующие уровни закрытия в эти два соседних дня: 60 центов, 61 цент. Иными словами, график ближайших фьючерсных контрактов продемонстрировал бы рост на 1 цент в тот самый день, когда длинные позиции фактически имели убыток в размере дневного лимита снижения, равный 2 центам. Этот пример отнюдь не надуман. Подобные искажения (а на самом деле, и более драматические) являются довольно типичными при смене контрактов на графиках ближайших фьючерсных контрактов. Их подверженность искажениям в точках смены контрактов делает желательным использование альтернативных методов соединения графиков иен отдельных контрактов. Один из таких методов детально описан в следующем параграфе.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|