|

|

Управление оборотным капиталом предприятийОборотный капитал предприятий: характеристика кругооборота и оборота, анализ его структуры. Основной характеристикой оборотных активов является длительность оборота или цикла. Полный оборот оборотных активов, т.е. промежуток времени от поступления сырья до получения денег от покупателей, называется операционным циклом. Промежуток времени от поступления сырья на склад до момента отгрузки готовой продукции покупателю называетсяпроизводственным цикломПроизводственный цикл включает: период оборота запасов: период оборота незавершенного производства: период оборота готовой продукции. Промежуток времени от момента оплаты сырья поставщикам до момента поступления денег от покупателей называется финансовымциклом, то есть время, в течение которого денежные средства отвлечены из оборота. Другими словами, финансовый цикл - это период времени между погашением кредиторской и дебиторской задолженностей. Роль финансового цикла в управлении финансами особенно велика, поскольку он характеризует длительность оборота собственных средств предприятия, инвестированных оборотные активы. Единицей измерения всех названных показателей является, как правило, количество дней. Сокращение длительности финансового цикла является одной из важных задач управления финансами предприятия. Это достигается сокращением производственного цикла и периода оборота дебиторской задолженности и увеличением периода оборота кредиторской задолженности. Возможности менеджмента предприятия в отношении управления указанными составными частями финансового цикла неодинаковы. Так, сокращение периодов оборота запасов и готовой продукции в большей степени поддается финансовым решениям; длительность же производства ограничена технологией. Труднее поддаются изменению периоды оборота дебиторской и кредиторской задолженностей и соответствующих авансов, поскольку в каждом случае это затрагивает интересы партнеров. Именно эти параметры оказывают наибольшее влияние на длительность финансового цикла. Укрупненный метод расчета оборотногокапитала (расчет совокупной потребности) Укрупненный метод расчета оборотного капитала базируется на показателе «затраты капитала в расчете на 100 долларов с оборота», или соответственно «оборотный капитал на 1 руб. выручки». Коэффициент оборачиваемости - это отношение выручки к среднегодовым остаткам оборотных средств. Он является основным показателем эффективности использования оборотных средств. Период или длительность оборота определяется делением длительности отчетного периода (360, 180, 90) дней на коэффициент оборачиваемости. Резервы экономии, возможности высвобождения капитала связаны с ускорением оборачиваемости - увеличением числа оборотов и сокращением длительности оборота оборотных средств. Показатели оборотного капитала: Коэффициент оборачиваемости (фондоотдача оборотных средств)характеризует число оборотов, совершаемых оборотными средствами за анализируемый период (месяц, квартал, год) или величину ОРТ на один рубль оборотных средств ОРТ -оборот розничной торговли за год или квартал; ОбСср -среднегодовой или среднеквартальный остаток оборотных средств. Длительность одного оборота в днях показывает, в течение какого периода времени совершается полный оборот оборотных средств Т -длительностьанализируемого периода в днях (30, 90,360 дней). Коэффициент закрепления средств в обороте (коэффициент загрузки, фондоёмкость оборотных средств)является показателем, обратным коэффициенту оборачиваемости, и показывает, какой размер оборотных средств участвует в одном рубле ОРТ. Коэффициент отдачи оборотных средств (рентабельность оборотных средств)показывает, какую прибыль от реализации имеет предприятие с каждого рубля, вложенного в оборотные средства Преал -прибыль от реализации. В результате ускорения оборачиваемости оборотных средств часть их высвобождается из оборота. Это значит, что для реализации того же количества товаров потребуется меньше количества оборотных средств, или при той же сумме оборотных средств можно будет реализовать большее количество товаров ОРТотч -стоимость реализованной продукции в отчётном периоде; Тотч -длительность отчётного периода в днях; Доб -длительность одного оборота соответственно в базисном и отчётном периоде. Если Кобор снижается, то необходимо вовлекать в оборот дополнительные средства. Сумма дополнительно вовлечённых в оборот средств рассчитывается по формуле Запас средств в днях оборотапоказывает, на сколько дней работы хватит имеющегося запаса оборотных средств ОбС -сумма оборотных средств на конкретную дату. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Оборотные производственные фондыпо вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. Фонды обращенияхотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие – «фонды обращения». Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена форм стоимости: из денежной она превращается в товарную, затем – в производственную, снова в товарную и денежную. Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие – оборотные средства. Оборотные средства (оборотный капитал)– совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Функция оборотного капитала состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотного капитала – оборот денег, платежей. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем в легкой промышленности. Организация оборотного капитала на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. При определении уставного фонда предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива. За счет собственных источников оборотный капитал формируется в размере постоянных не снижающихся запасов и затрат, за счет заемных – при повышенной потребности в оборотных средствах. Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму). На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средстваиз денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства. На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма). На третьей стадии готовая продукция реализуется, в результате чего оборотные фондыиз сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот (Д-Т-П-Т-Д-Т-П-Т-Д)и т.д. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. Что-то в каждый момент покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции. При этом следуетиметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Это можно проиллюстрировать на примере предприятий пищевой промышленности. Так, например, сезонность, характерная для таких отраслей, как сахарная, масло-жировая, крахмало-паточная и др., вызывает задержку средств на первой (денежной) стадии кругооборота. Длительность производственного цикла и относительно большой объем незавершенного производства в таких отраслях, как винодельческая, пивоваренная, коньячное производство, задерживают средства на второй стадии кругооборота -производственной. Неравномерность реализации продукции в такой отрасли, как плодоовощная, сказывается на отвлечении средств в третьей стадии кругооборота - товарной. Таким образом, из изложенного следует, что общая длительность кругооборота оборотных средств (Т) есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства. В условиях рыночных отношений ото приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономики. Поэтому в условиях рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами в развитии его экономики имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации и хозяйствования с этими средствами. Для характеристики оборачиваемости оборотных средств применяется ряд показателей. Простейшим из них является коэффициент оборачиваемости оборотных средств. Он определяется по формуле

где Р - стоимость реализованной продукции (выручка от реализации) за определенный период; Ō - средний остаток оборотных средств за тотже период. Если выручка от реализации, например, берется за год, то и средний остаток оборотных средств также берется за год. При этом среднегодовой остаток оборотных средств за год рассчитывается как средняя хронологическая величинаиз остатков по месяцам. Так, если выручка от реализации составила за год 200 млн руб., а среднегодовой остаток оборотных средств - 40 млн руб., то коэффициент оборачиваемости оборотных средств составит:

Это означает, что за год каждый рубль, вложенный в оборотные средства, совершил 5 оборотов. Отсюда легко определяется и показательсредней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был вычислен. Например, 2 оборотам средств в каждом квартале года будут соответствовать 8 оборотов в год при неизменной продолжительности одного оборота в днях. В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала - 90 дням и года - 360 дням. Продолжительность же оборота в днях всегда может быть исчислена по формуле

где Коб - коэффициент оборачиваемости; Т - продолжительность периода, за который определяются показатели дней (Т = 30; 90; 360).

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины: Смысл этой формулы в том, что, поскольку величина Т заранее дана в условии задачи, с ее помощью по известным двум величинам всегда можно определить третью. Именно поэтому она широко применяется в практике всевозможных финансовых и плановых расчетов. В рассмотренном выше примере имеем: Д = 360 : 5 = 72 дням (иначе 360 • 40 : 200 = 72). Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, -среднесуточный оборот капитала.

Это позволяет определить продолжительность оборота в днях:

а также определить величину коэффициента закрепления оборотных средств. Этот коэффициент - величина, обратная коэффициенту оборачиваемости

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотных средств, приходящегося на 1 руб. выручки от реализации. В рассмотренном примере Кз = 40 /200= 0,20. Эту величину можно интерпретировать следующим образом: на 1 руб. выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотных средств. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в связи с улучшением их использования. Эффективность использования предметов труда можно оценить показателем материалоемкости (ME) продукции, который определяется как отношение

где М - затраты сырья, топлива, материалов, энергии и др.; П - объем производства. Обратный показатель называется материалоотдачей (МО) и рассчитывается по формуле

Чем лучше используются сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать отходы, не выпускать бракованных и низкокачественных изделий, не допускать потерь материальных ресурсов, использовать более дешевые заменители ресурсов, не снижающие качества продукции. Оборотные средства после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. С позиции требований эффективного ведения экономики предприятия объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов. Достаточность оборотных средств устанавливается на основе нормирования расхода оборотных средств по каждому виду продукции, а также определения оптимального объема текущего складского и гарантийного (страхового) запаса, необходимого для обеспечения непрерывности производства. На основе определения как общего количества товарно-материальных ценностей, так и каждого вида продукции рассчитывается необходимый объем оборотных средств. Особенность их определения состоит в том, что их величина зависит не только от объема оборотных фондов, но и от времени отвлечения денежных средств, необходимых для обеспечения непрерывности производства. Это достигается путемих нормирования. Источники формирования и методика расчета потребности в оборотном капитале. Величина и структура оборотных активов должны соответствовать потребностям организации. Оборотные средства должны быть минимальны, но достаточны для бесперебойной и успешной работы компании. На каждом предприятии определяется минимальный размер потребности в оборотных средствах по их видам. Эту потребность принято называть нормой. Одни виды оборотных средств принято считать нормируемыми, т. е. по ним следует рассчитать нормы потребности, другие — ненормируемыми, по ним рассчитывать нормы не нужно. — ненормируемым оборотным средствам относятся денежные средства и средства в расчетах (дебиторская задолженность). Нормативы оборотных средств могут рассчитываться различными методами. Эти методы следует тщательно изучить и потренироваться в их применении на примере собственного или любого другого предприятия. При разработке норм оборотных средств необходимо учитывать зависимость их от следующих факторов: • длительность производственного цикла изготовления изделий; • норма расхода и запасов предметов труда и других материальных ценностей, предусмотренных в плане производства и в плане материально-технического снабжения; • согласованность и четкость работы заготовительных, обрабатывающих и выпускающих цехов; • условия снабжения (длительность интервалов, их соблюдение, размеры поставляемых партий материалов); • отдаленность поставщиков от предприятий и удельный вес транзитной и складской форм материально-технического снабжения; • скорость перевозок и бесперебойность работы транспорта; • время подготовки материалов для запуска их в производство; • периодичность запуска материалов в производство; • осуществление мероприятий по плану повышения эффективности производства; • условия реализации продукции; • системы и формы расчетов, скорость документооборота. Основные методы нормирования оборотных средств: метод прямого счета; аналитический метод; коэффициентный метод. Метод прямого счета применяется для первоначального расчета нормативов и при существенном изменении условий хозяйствования. Этот метод заключается в расчете величины норм по каждому элементу с максимально возможной детализацией и учетом всех влияющих факторов. Затем нормативы в денежном выражении суммируются в общие нормативы. Аналитический метод применяется, когда в планируемом периоде не предусматриваются существенные изменения условий хозяйствования по сравнению с предыдущим периодом. В этом случае расчет норматива оборотных средств осуществляется укруп- ненно, с корректировкой на рост объема производства или с учетом отдельных факторов, влияющих на величину норматива (например, индекс инфляции). Коэффициентный метод основан на базовом размере норматива с уточнением по каждому элементу величины норматива с учетом изменений условий поставки, производства, реализации, расчетов и др. Нормирование оборотных средств осуществляется в денежном выражении. Процесс нормирования включает пять последовательных этапов расчета. 1. Расчет норм запаса по каждому элементу нормируемых оборотных средств. Нормы устанавливаются в днях запаса и означают продолжительность нахождения имущества предприятия в состоянии данного вида оборотных средств. Например, норма запаса материалов составляет 15 дней. Это означает, что материалы находятся на складе в виде производственных запасов не более 15 дней. В течение этих дней они должны быть израсходованы в производстве и заменены новыми поступлениями от поставщиков материалов. Норма незавершенного производства, скажем, в 5 дней основана на продолжительности производственного цикла 5 дней. За этот период продукция должна пройти полный цикл изготовления, технический контроль качества и соответствия стандартам и техническим условиям и оприходована на склад готовой продукции. Норма запаса готовой продукции показывает длительность нахождения готовой продукции на складе. Если норма установлена в 7 дней, то за этот период должна быть накоплена отгрузочная партия и продукция отпущена покупателю или отгружена перевозчику. По статье «Расходы будущих периодов» норма устанавливается в денежном выражении и основывается на плановых расчетах потребности в этом элементе оборотных средств. Расчеты могут основываться на анализе средних многолетних данных движения по бухгалтерскому счету «Расходы будущих периодов». Нормы подразделяются на частные и совокупные. Частные нормы рассчитываются по видам материальных запасов, продукции и т. п. Если предприятие многофункциональное, то расчеты ведут по видам деятельности, по территориальному признаку. На основе частных норм разрабатываются совокупные нормы. 2. Расчет однодневного расхода по элементам оборотных средств в денежном выражении. В процессе нормирования используются данные сметы затрат на производство продукции (работ, услуг). Как правило, расчеты производятся на основе показателей IV квартала планируемого года, если производство не носит ярко выраженного сезонного характера. По производственным запасам однодневный оборот рассчитывается на основании данных статьи «Материальные затраты» сметы затрат на производство; по незавершенному производству — исходя из себестоимости валовой продукции; по готовой продукции — исходя из производственной себестоимости товарной продукции. 1. Анализ средней потребности в средствах на покрытие расходов будущих периодов. Определим сумму, которую обычно предприятие вкладывает в расходы будущих периодов. Предприятие может планировать увеличение этой суммы, если ожидается рост расходов, или же уменьшение, если ожидается списание расходов будущих периодов на себестоимость продукции. В первом случае потребуются дополнительные вложения в оборотные средства, во втором — наоборот, потребность в оборотных средствах по данной статье снижается, но увеличение себестоимости повлечет за собой рост норматива по статьям «Незавершенное производство» и «Готовая продукция». Важную роль в организации кругооборота фондов предприятия играют источники формирования оборотных средств. Студент должен знать классификацию источников и признаки разделения их на собственные и привлеченные. Следует внимательно отнестись к характеристике собственных источников и уметь оценить их роль в организации деятельности предприятия на современном этапе. Собственным источником является часть собственного капитала, не направленного на вложения в основные фонды. Эта величина рассчитывается как разница между размером собственного капитала предприятия (итог 111 раздела баланса) и стоимостью внеоборотных активов (итог 1 раздела баланса). В состав собственного капитала входят уставный капитал, резервный капитал, добавочный капитал и прибыль предприятия. Размер собственного оборотного капитала также можно определить как разницу между стоимостью оборотных активов (итог 11 раздела баланса) и величиной краткосрочных обязательств (статьи «Краткосрочные кредиты и займы» и «Кредиторская задолженность» 1V раздела баланса). Привлеченные источники делятся на постоянные и временные. К первым относятся так называемые устойчивые пассивы. Это — постоянная величина кредиторской задолженности поставщикам, по начисленной, но не выплаченной зарплате, по расчетам с бюджетом. Это величина минимальной, нормальной (не просроченной) кредиторской задолженности, постоянно присутствующей в расчетах предприятия. Это наиболее выгодный способ привлечения средств в оборот со стороны третьих лиц. —о второй группе привлеченных средств относятся кредиты и займы, привлекаемые в оборот на условиях срочности, платности и возвратности. Ежегодный расчет потребности в оборотных средствах может привести к изменению размера оборотных средств по сравнению с предыдущим периодом. Эти изменения показывают прирост (+) или снижение (—) размера оборотных средств на конец периода по сравнению с началом. Прирост оборотных средств требует дополнительных источников финансирования. Такими источниками могут быть устойчивые пассивы и прибыль предприятия. Если есть возможность увеличить нормальную кредиторскую задолженность, т. е. изменить условия поставки и расчетов по ним в пользу своего предприятия, не перечислять налоги в бюджет раньше установленного срока и с большой переплатой, предусмотреть равномерность выплаты зарплаты в установленные законом сроки (не реже двух раз в месяц), то источником прироста потребности в оборотных средствах могут быть устойчивые пассивы. В других случаях таким источником должна стать нераспределенная прибыль предприятия. При существенных изменениях условий хозяйствования, значительном росте объемов производства прибегают к заимствованию средств в оборот. Однако следует иметь в виду, что заимствование в оборотные средства, как правило, краткосрочное. За относительно небольшой период предприятие должно успеть заработать прибыль, чтобы вернуть кредиты вместе с процентами, причем после выплаты должно остаться достаточно прибыли, чтобы покрыть дальнейшую потребность в оборотных средствах. Если достичь такого прироста прибыли невозможно, следует ставить перед собственниками вопрос об увеличении размера уставного капитала. Анализ эффективности привлечения заемных средств. Структура источников образования активов представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Их анализ необходим пользователям бухгалтерской отчетности, так как показывает:

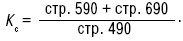

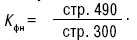

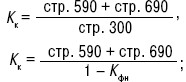

Результаты анализа используются для оценки текущей финансовой устойчивости организации. Необходимость пополнения оборотных средств обусловила привлечение краткосрочных кредитов и займов. Заемный капитал характеризует величину обязательств организации перед третьими лицами: банком, поставщиками и подрядчиками, бюджетом, своими работниками и другими контрагентами. Финансовая устойчивость организации определяется при расчете соотношения собственных и заемных средств. В аналитической практике существует система показателей, позволяющая провести всестороннюю оценку финансовой устойчивости (по форме № 1).

Чем выше значение коэффициента, тем более организация финансово устойчива:

Оборачиваемость оборотного капитала и ее оценка. Под оборачиваемостью капитала понимается скорость прохождения средствами отдельных стадий производства и обращения. Оборачиваемость капитала характеризуют двумя основными показателями: 1. Коб = В/А – оборачиваемость активов в оборотах (коэффициент оборачиваемости) где, А – среднегодовая стоимость активов (всего капитала); В – выручка за анализируемый период (год). Kоб – показывает, сколько оборотов за анализируемый период (год) делают средства, вложенные в имущество предприятия. Если Коб растет, то деловая активность повышается. 2. Dоб = Т / Коб (дней) – длительность одного оборота. где, T – продолжительность (в календарных днях) анализируемого периода. Между оборачиваемостью и финансовым результатом существует глубокая взаимосвязь: чем выше скорость обращения капитала, тем более высокий финансовый результат (прибыль) получит компания. В свою очередь, это означает рост деловой активности предприятия. Анализ составляющих капитала, в том числе оборотных и внеоборотных активов, позволяет выявить причины наметившихся тенденций в оборачиваемости всего капитала. Оборачиваемость капитала оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала при прочих равных условиях отражает повышение производственно-технического потенциала предприятия. Для более подробного анализа можно рассчитать дополнительные показатели оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности предприятия. Оборачиваемость основных средств представляет собой фондоотдачу, т.е., характеризует эффективность использования основных производственных средств (фондов) предприятия за период. Рассчитывается делением объема чистой выручки от реализации на среднюю за период величину основных средств по их остаточной стоимости. КОС = В / ОСср Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их высокого технического уровня. Разумеется, его величина значительно колеблется в зависимости от отрасли и ее капиталоемкости. Однако, общие закономерности здесь таковы, что чем выше коэффициент, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти виды активов. Важным показателем для анализа является коэффициент оборачиваемости материальных оборотных средств, то есть скорость их реализации. В целом, чем выше значение этого коэффициента, тем меньше средств задействовано в этой статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое состояние предприятия. И, наоборот, излишек материальных оборотных средств, при прочих равных условиях, отрицательно отражается на деловой активности предприятия. Расчет коэффициента производится по формуле, где в числителе – объем чистой выручки от реализации, а в знаменателе – средняя за период величина стоимости материально-производственных запасов и затрат. КМС = В / МСср Коэффициент оборачиваемости собственного капитала рассчитывается по формуле, где числитель – чистая выручка от реализации, знаменатель – средний за период объем собственного капитала. КСК = В / СКср Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода. Оборачиваемость инвестированного капитала – показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала. КИК = В / ИКср Значения этого коэффициента полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала. Скорость оборота перманентного капитала определяет коэффициент, полученный делением объема чистой выручки от реализации на среднюю за период величину перманентного капитала. КПК = В / ПКср Этот коэффициент показывает, насколько быстро оборачивается капитал, находящийся в долгосрочном пользовании у предприятия. Суть значений этого коэффициента схожа с показателем оборачиваемости собственного капитала с той лишь разностью, что при анализе этого коэффициента необходимо учитывать влияние долгосрочных обязательств компании. Оборачиваемость функционирующего капитала рассчитывается по формуле, где числитель – чистая выручка от реализации, в знаменателе – средняя за период величина функционирующего капитала. КФК = В / ФКср Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие. Перечислим некоторые стандартные пути ускорения оборачиваемости капитала: повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения, формирование правильной ценовой политики, оптимизацию ассортимента в зависимости от спроса и т.д.);

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|