|

|

Финансовый механизм предприятийФИНАНСЫ ОРГАНИЗАЦИЙ Финансовые отношения предприятий. Исходную теоретическую основу финансов организаций в значительной мере определяет само предприятие как самостоятельный хозяйствующий субъект производящий продукцию, товары и услуги выполняющий работы различного характера и занимающейся различными видами экономической деятельности. Цель деятельности любого предприятия это обеспечение потребностей общества→ Извлечение прибыли → Приращение капитала

Предприятие является юридическим лицом и имеет определенные признаки: 1. Устав 2. Гербовая печать 3. Расчетный счет в банке 4. Наличие отчетности бухгалтерской, налоговой, статистической 5. Имеет право ведения договорных отношений 6. Основывается на организационном единстве 7. Имеет обособленное имущество (платит соответствующие налоги) В процессе предпринимательской деятельности у предприятия возникают хоз связи с контр агентами: · поставщики, · покупатели, · партнеры. Финансовые отношения организаций включают: · Отношения с другими хозяйствующими субъектами · Отношения между учредителями юридического лица в момент его создания · Отношения с бюджетом по поводу уплаты налогов · Отношения с банковской системой · Отношения с субъектов с его структурными подразделениями по поводу распределения полученных доходов · Отношения с работниками хозяйствующих субъектов и акционерами · Отношения с вышестоящими организациями внутри финансово промышленных групп · Отношения со страховыми организациями · Отношении с контролирующими организациями · Отношения с инвестиционными институтами при реализации соответствующих программ Финансы организаций - экономические отношения, которые возникают в процессе формирования, распределения и использования фондов денежных средств предприятия.

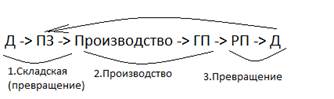

ФО как экономическая категория проявляют свои сущность через свои функции: 1. Обеспечивающая функция – систематическое формирование необходимого формирования денежных средств для обеспечения текущей хозяйственной деятельности и реализации стратегических целей ее развития. 2. Распределительная функция – она проявляет себя через распределение и перераспределение общей суммы сформированных финансовых ресурсов. 3. Контрольная функция – она проявляет себя в процессе осуществления стоимостного учета затрат на производство и реализацию продукции, (оказание работ, услуг) формирование доходов и денежных фондов предприятия. Реализация контрольной функции осуществляется с помощью финансовой организации, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений. Денежные фонды. Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства; финансирование научно-технического прогресса; освоение и внедрение новой техники; экономическое К таким фондам относят следующие. При организации предприятие должно иметь уставный фонд или уставный капитал, за счет которого формируются основные фонды и оборотные средства. Организация уставного фонда, его эффективное использование, управление им – одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал – основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного, муниципального или другого предприятия – величину уставного фонда. К денежному фонду (добавочному капиталу) относятся: – результаты переоценки основных фондов, т.е. их дооценка; – эмиссионный доход акционерного общества (доход от продажи акций сверх их номинальной стоимости); – ассигнования из бюджета на финансирование капитальных вложений; – средства на пополнение оборотных средств. Резервный капитал – это денежный фонд предприятия, образуемый за счет отчислений от прибыли. Предназначен для покрытия убытков, а в акционерных обществах также для погашения облигаций общества и выкупа его акций. Фонд накопления – это средства, отчисляемые из прибыли предприятия и направляемые на развитие производства. Естественно, одной чистой прибыли не всегда хватает для финансирования программы развития производства. В этом случае предприятие образует инвестиционный фонд, концентрирующий все средства, направляемые на развитие производства, в том числе чистую прибыль и амортизационный фонд, предназначенный для простого воспроизводства основных фондов, а также привлеченные и заемные источники. Фонд потребления создается за счет отчислений от чистой прибыли и направляется на выплату дивидендов (в акционерных обществах), единовременных поощрений, материальной помощи, на оплату дополнительных отпусков, питания, проезда на транспорте и другие цели. Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций или покупающих валюту для импортных операций. В этих целях предприятиями открывается валютный счет в учреждениях уполномоченных банков. Кроме рассмотренных выше постоянных денежных фондов, предприятия периодически создают оперативные денежные фонды. Дважды или один раз в месяц на предприятиях формируется фонд для выплаты заработной платы. Обычно раз в год должен быть образован фонд выплаты акционерам дивидендов по акциям. Периодически предприятие организует фонд платежей в бюджет различных налогов. Также на предприятии создается ряд других фондов денежных средств: для погашения кредитов банков, освоения новой техники, научно-исследовательских работ, отчислений вышестоящей организации.

Финансовые ресурсы предприятий. Основой организации финансов предприятий всех форм собственности, является обеспечением предприятия финансовыми ресурсами в размерах необходимых для осуществления деятельности компании. Финансовые ресурсы предприятия (организаций)– совокупность источников денежных средств аккумулированных организацией в целях осуществления всех видов деятельности. Источники формирования финансовых ресурсов: 1. Внутренние (собственные и приравненные к ним средства): · Поступления от учредителей при формировании уставного капитала · Прибыль · Амортизационные отчисления. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, таким образом они становятся внутренним источником финансирования. · К приравненным относятся устойчивые пассивы (устойчивая кредиторская задолженность) – переходящая минимальна задолженность по ЗП и отчисления в бюджетные и внебюджетные фонды. 2. Привлеченные: · дополнительные паевые и иные взносы учредителей в уставный капитал · дополнительная эмиссия от выпуска акций · поступившие финансовые ресурсы в порядке перераспределения: страховое возмещение дивиденды и проценты по ценным бумагам сторонних эмитентов, бюджетные ассигнования

3. Заемные: · Кредиты банков · Займы, предоставленные другими организациями · Средства от выпуска и размещения облигаций · Лизинг · Бюджетные ассигнования, предоставляемые на возвратной основе.

Особенности организации финансов предприятий разных организационно-правовых форм. Особенности организации финансов предприятий разных организационно-правовых форм хозяйствования зависят от юридических аспектов, в которых также должны разбираться финансисты. От этих аспектов зависят формы привлечения капитала, направления распределения прибыли, методы принятия решений, налогообложение. Порядок формирования акционерного капитала отличается от формирования уставного капитала общества с ограниченной ответственностью. В качестве иллюстрации отраслевых особенностей организации финансов выбраны четыре отрасли: сельское хозяйство, транспорт, торговля и строительство. Отличительной чертой сельскохозяйственного производства является сезонный характер. Получение выручки от реализации продукции распределяется неравномерно в течение года. Поэтому возможна нехватка оборотного капитала, которая восполняется заемными средствами. Главная особенность отрасли «Транспорт» заключается в том, что этой отрасли чуждо понятие «готовая продукция». Здесь процесс производства и процесс реализации совпадают во времени, что обусловливает и особенные подходы к организации финансов. Отрасль товарного обращения зависит от формы торговли — оптовая или розничная. Нужно учесть, что предприятие торговли может торговать не только собственным товаром, но комиссионным, т. е. взятым на комиссию. В этом случае не требуются большие оборотные средства для закупки товаров. В этой отрасли более высокая скорость оборота оборотных средств по сравнению с промышленностью. Подрядным организациям, ведущим свою деятельность в строительстве, присуща медленная оборачиваемость средств. Для этой отрасли характерна большая продолжительность одного производственно-коммерческого цикла. Поэтому так же, как и сельскому хозяйству, этой отрасли требуются значительные инвестиции и заемные средства. Особенности организации финансов предприятий разных организационно-правовых форм хозяйствования зависят от юридических аспектов, в которых также должны разбираться финансисты, от этих аспектов зависят формы привлечения капитала, направления распределения прибыли, методы принятия решений, налогообложение. Рассмотрим особенности организации финансов юридических лиц — различных субъектов рынка. В соответствии с Гражданским кодексом РФ (ГК, гл. 4) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации). Основой организации финансов в рыночной экономике является форма собственности. Юридические лица, являющиеся коммерческими организациями, могут быть созданы в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности. В случаях, предусмотренных ГК, хозяйственное общество может быть создано одним лицом, которое становится его единственным участником. Участники хозяйственного товарищества или общества вправе: • участвовать в управлении делами товарищества или общества; • получать информацию о деятельности товарищества или общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке; • принимать участие в распределении прибыли; • получать в случае ликвидации товарищества или общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. Участники хозяйственного товарищества или общества могут иметь и другие права, предусмотренные настоящим Кодексом, законами о хозяйственных обществах, учредительными документами товарищества или общества. Участники хозяйственного товарищества или общества обязаны: • вносить вклады в порядке, размерах, способами и в сроки, которые предусмотрены учредительными документами; • не разглашать конфиденциальную информацию о деятельности товарищества или общества. Участники хозяйственного товарищества или общества могут нести и другие обязанности, предусмотренные его учредительными документами. Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Полное товарищество является одной из организационно- правовых форм юридического лица, отличающихся от других соединением личного участия и имущества его членов для совместной организации предпринимательской деятельности. Полное товарищество выступает в обороте в качестве самостоятельного субъекта прав, совершающего сделки с третьими лицами от своего собственного имени, приобретающего на свое имя права по имуществу, принимающего на себя обязательства и выступающего в суде от своего собственного имени. Полное товарищество обладает своим собственным имуществом, отличным от имущества входящих в его состав участников. При этом характерной особенностью полного товарищества является то, что по его обязательствам отвечает как само товарищество собственным имуществом, так и все входящие в его состав участники принадлежащим им имуществом. Полное товарищество образует складочный капитал, который не ограничен законом по размеру. Полученную прибыль товарищество распределяет между участниками в соответствии с размерами вкладов. Все полные товарищи участвуют в управлении полным товариществом и могут выступать от его имени. Товарищество на вере (коммандитное товарищество) состоит из вкладчиков и полных товарищей. Вкладчики отвечают по обязательствам товарищества на вере только своим вкладом, а полные товарищи — всем своим имуществом. Товарищество на вере должно состоять по меньшей мере из одного полного товарища и одного вкладчика. Если вкладчик внес свой вклад в товарищество полностью, то он не несет непосредственной ответственности по долгам товарищества. По окончании финансового года вкладчик имеет право на долю прибыли товарищества. Порядок распределения прибыли устанавливают полные товарищи в учредительном договоре. Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или с дополнительной ответственностью. Акционерное общество относится к категории коммерческих организаций, основанных на объединении капиталов. Основной целью деятельности общества является прирост капитала, а значит, получение прибыли и возможность ее распределения между акционерами. Как организация, основанная на объединении капиталов, акционерное общество (наряду с обществом с ограниченной ответственностью) традиционно противопоставляется хозяйственным товариществам, являющимся объединениями лиц. Разумеется, лица и капиталы имеются как в товариществах, так и в обществах. Приведенное разграничение, которое к тому же нельзя абсолютизировать, преследует лишь одну цель — определение исходных начал в характере деятельности соответствующих коммерческих организаций. В отличие от хозяйственных товариществ, в которых определяющую роль играют личные качества самих участников, в деятельности общества главным фактором служит капитал, управление которым могут осуществлять профессионально подготовленные лица, не являющиеся акционерами. Основной обязанностью акционеров является внесение (формирование) уставного капитала общества. Поэтому личность акционеров в деятельности общества не имеет решающего значения. На этих посылках основывается, в частности, возможность создания общества одного лица, что исключается для хозяйственных товариществ. В организационном отношении объединение капиталов различных лиц имеет следствием создание нового самостоятельного субъекта гражданского оборота, функционирующего на основании устава, имеющего собственные органы управления с основанной на законе компетенцией, строящего отношения с акционерами на принципах их членства, участия в делах общества. Акционерное общество является организацией, имеющей самостоятельный правовой статус, отделенный от правового статуса создавших ее акционеров. Имущество акционерного общества обособлено от имущества акционеров и учитывается на балансе общества. Акционерное общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, т. е. выступать в качестве самостоятельного субъекта гражданского оборота и, как следствие, быть истцом и ответчиком в суде. Акционерное общество может быть закрытым (ЗАО) и открытым (ОАО). Открытое и закрытое акционерные общества различаются прежде всего порядком купли-продажи акций общества на вторичном рынке ценных бумаг, применяемым способом подписки на размещаемые ими акции, а также требованиями к числу акционеров общества соответствующего типа. Число акционеров закрытого общества не должно превышать 50 человек. Общество обязано иметь уставный капитал, который не может быть менее размера, предусмотренного Законом об акционерных обществах. Уставный капитал является условной (учетной) величиной, показывающей минимальный размер имущества общества, которым оно гарантирует интересы своих кредиторов. Минимальный размер уставного капитала установлен Законом для закрытых акционерных обществ в сумме 100 минимальных размеров оплаты труда (МРОТ), для открытых — 1000 МРОТ. Для формирования уставного капитала акционерное общество эмитирует акции. Отличительной чертой акционерного общества является деление его уставного капитала на акции. Хозяйственные товарищества, а также общества с ограниченной и дополнительной ответственностью права выпускать акции не имеют. Понятие акции имеет двойственный характер. С одной стороны, под акциями понимаются доли (части) определенного размера, совокупность которых составляет величину уставного капитала общества, зафиксированную в уставе общества. С другой стороны, понятие «акциях употребляется в значении ценной бумаги, удостоверяющей определенные права ее владельца и принадлежащей акционеру на праве собственности или ином вещном праве. Акции подразделяются на простые и привилегированные. В открытом акционерном праве действует принцип свободного обращения акций, размещенных обществом на вторичном рынке ценных бумаг. В закрытом акционерном обществе право акционеров отчуждать принадлежащие им акции без согласия других акционеров и общества (в лице любых его органов управления) реализуется с соблюдением права преимущественной покупки продаваемых акций другими акционерами. Общество может увеличить свой уставный капитал путем дополнительного выпуска акций, тем самым привлекая средства на свое развитие. —роме того, общество имеет право размещать свои акции на рынке ценных бумаг по цене выше номинала. Дополнительный доход в виде эмиссионного дохода увеличивает добавочный капитал акционерного общества. Акционеры имеют право на получение дохода на свои акции в форме дивидендов. Дивидендами признается доход, полученный акционером от общества при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру акциям. Дивиденды выплачиваются из чистой прибыли общества за текущий год. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого фондов общества. Акционерное общество не вправе объявлять и выплачивать дивиденды, если стоимость чистых активов акционерного общества меньше его уставного капитала и резервного фонда либо станет меньше их размера в результате выплаты дивидендов. Под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету[1]. Имущество акционерного общества не делится на доли пропорционально величине акций[2]. При выходе акционера из состава общества он не может претендовать на долю в имуществе. Акционер может лишь продать свои акции на свободном рынке по рыночным ценам. Управление акционерным обществом осуществляется с помощью таких институтов, как совет директоров или наблюдательный совет. Высшим органом управления акционерным обществом является общее собрание акционеров. При этом общее собрание не является органом, имеющим неограниченные возможности в управлении. Например, общее собрание акционеров не может увеличить размер выплачиваемых дивидендов сверх суммы, предложенной к утверждению советом директоров. Общество с ограниченной ответственностью (ООО) также относится к категории коммерческих организаций, основанных на объединении капиталов, с той особенностью, что уставный капитал не делится на акции. Основными чертами, определяющими привлекательность данной организационно-правовой формы предпринимательской деятельности по сравнению с хозяйственными товариществами, является то, что участники общества не несут ответственности по его обязательствам, а также не обязаны лично участвовать в делах общества. Возможные убытки участника, которые он может понести в связи с деятельностью общества, ограничиваются стоимостью вклада участника в уставный капитал общества. По сравнению с акционерным обществом общество с ограниченной ответственностью является более простой формой предпринимательства, удобной для функционирования малого и среднего капитала. Учредительными документами общества при необходимости на участников могут возлагаться определенные обязанности личного участия в деятельности общества. От общества по общему правилу не требуется публиковать сведения о результатах ведения его дел. Общество с ограниченной ответственностью не может привлекать средства для своего развития путем эмиссии акций. Поэтому ООО вынуждено привлекать заемные средства в качестве дополнительных ресурсов. Для их получения общество не может воспользоваться своеобразным преимуществом хозяйственного товарищества, связанным с субсидиарной ответственностью по обязательствам товарищества, которую несут его участники. При небольшом размере уставного капитала участники общества в интересах его развития могут быть вынуждены принять на себя ответственность по долгам общества, обеспечивая своим поручительством возврат кредитов и исполнение иных обязательств, принятых обществом, а также предоставить обществу денежные средства и иное имущество по договорам займа, аренды и т. д. Общество обязано иметь уставный капитал, который разделен на доли определенных учредительными документами размеров. Размер доли участника общества определяется в процентах или в виде дроби и должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества. Уставный капитал формируется за счет вкладов участников общества, вносимых в счет оплаты приобретаемых ими долей в уставном капитале. По итогам каждого финансового года, начиная со второго, общество обязано произвести оценку стоимости своих чистых активов. Если стоимость чистых активов окажется меньше уставного капитала, указанного в уставе общества, то общество обязано уменьшить уставный капитал до размера, не превышающего стоимости его чистых активов. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, то общество обязано принять решение о своей ликвидации. Если имущество акционерного общества неделимо, то имущество ООО делится на доли в соответствии с учредительным договором. Каждый участник имеет право на выход из общества, и общество обязано выплатить ему стоимость части имущества, соответствующей его доле в уставном капитале общества в порядке, способом и в сроки, которые предусмотрены законом об обществах с ограниченной ответственностью и учредительными документами общества. Распределение прибыли осуществляется в порядке, установленном уставными документами. Решение о порядке и размерах распределения прибыли принимается общим собранием участников. Модель финансового механизма предприятия. Финансовый механизм предприятия – это система управления финансами предприятия в целях достижения максимальной прибыли. Стратегические цели управления ФО: 1. Максимизация 2. Достижение финансовой устойчивости и финансовой независимости 3. Обеспечение необходимого уровня ликвидности 4. Сбалансированность движения материальных и денежных потоков 5. Формирование необходимого объема финансовых ресурсов и их эффективное использование Практическое воплощение финансовая политика находит в финансовых мероприятиях государства, которые реализуются через финансовый механизм. Он представляет собой совокупность способов организации финансовых отношений применяемых обществом в целях обеспечения благоприятных условий для экономического развития. Финансовый механизм включает виды, формы и методы организации финансовых отношений, способы их количественного определения. Структура финансового механизма довольна сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполнительных и законодательных органов власти устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление финансового планирования и прогнозирования. Нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений. Таким образом, основными звеньями (элементами) финансового механизма является: – финансовое планирование и прогнозирование; – финансовые показатели, нормативы и лимиты; – управление финансами; – финансовые рычаги и стимулы; – финансовый контроль; В зависимости от особенностей отдельных подразделений общественного хозяйства и на основе выделения сфер и звеньев финансовых отношений финансовый механизм подразделяется на финансовый механизм предприятий и хозяйственных организаций, страховой механизм, механизм функционирования государственных финансов и т.п. В свою очередь, каждая из этих сфер включает отдельные структурные звенья. Например, механизм государственных финансов подразделяется на бюджетный и механизм функционирования внебюджетных фондов и т.д. Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно, что вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных звеньев финансового механизма является важным условием его действенности. Исходя из вышеизложенного можно сделать вывод, что финансовый механизм – совокупность форм и методов, инструментов и рычагов формирования и использования фондов финансовых ресурсов с целью обеспечения разнообразных потребностей государства, хозяйствующих субъектов и населения. Финансовый механизм играет особое значение в реализации финансовой политики государства. Современный финансовый механизм призван не только создавать реальную финансовую базу для обеспечения экономической самостоятельности государства, но и обеспечивать экономическое регулирование в условиях функционирования рынка и многоукладной экономики. Развитие новых форм финансовых отношений влечет за собой усложнение финансового механизма. Финансовый менеджмент, его содержание и механизм функционирования Финансовый менеджмент: цеди и содержание. Финансовый менеджмент – процесс разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов организации. Цель финансового менеджмента – обеспечение устойчивого развития и капитализации (роста рыночной стоимости) организации. Эта цель неразрывно связана с основной целью управления организацией в целом и реализуется с ней в единых процедурах. Основные задачи, которые призван решать финансовый менеджмент:

1. Поиск источников и способов финансирования бизнеса организации для обеспечения необходимого уровня и структуры ее активов. Эта задача реализуется путем определения общей потребности в финансовых ресурсах организации на предстоящий плановый период, максимизации объема вовлечения собственных финансовых ресурсов, определения оптимальной структуры заемных средств и управления их привлечением. 2. Обеспечение эффективного использования финансовых ресурсов в деятельности организации. Эта задача реализуется путем оптимизации распределения сформированного объема финансовых ресурсов во времени и по направлениям деятельности организации. 3. Оптимизация денежного оборота. Эта задача решается путем управления денежными потоками организации в процессе кругооборота ее денежных средств, обеспечения синхронизации объемов поступления и расходования денежных средств по отдельным временным периодам, поддержания необходимого уровня ликвидности ее оборотных активов. 4. Минимизация уровня финансового риска. Эта задача достигается путем диверсификации видов операционной и финансовой деятельности, формирования оптимального инвестиционного портфеля, мониторингом конъюнктуры финансовых рынков, применения различных схем страхования финансовых активов. 5. Обеспечение финансовой устойчивости организации в процессе ее развития. Эта задача достигается путем формирования оптимальной структуры капитала и активов организации и поддержанием необходимого уровня ее платежеспособности. Система формирования финансовых показателей и их использование в финансовом управлении. Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних источников, делится на четыре основные группы. Показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит основой проведения анализа и прогнозирования условий внешней финансовой среды функционирования предприятия при принятии стратегических решений в области финансовой деятельности (стратегии развития его активов и капитала, осуществления инвестиционной деятельности, формирования системы перспективных целевых показателей финансового менеджмента). Формирование системы показателей этой группы основывается на публикуемых данных государственной статистики.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

.

. Финансы организаций являются основой составляющей единой финансовой системы, ФО характеризуются теми е чертами, которые характерны в целом категории «финансов»

Финансы организаций являются основой составляющей единой финансовой системы, ФО характеризуются теми е чертами, которые характерны в целом категории «финансов»