|

|

Расчет валового дохода и прибылиВаловой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия издержек производства и обращения предприятия питания и образования прибыли. Предприятие общественного питания за оказываемые им услуги по производству, реализации и организации потребления взимает плату, которую можно назвать ценой услуг. Этой платой становится торговая надбавка к цене закупленного сырья и товаров, а также наценка на продукцию общественного питания. Поэтому валовой доход можно представить как сумму надбавок и наценок на реализуемую продукцию. Валовой доход предприятия питания измеряется в абсолютных и относительных величинах. В абсолютных величинах валовой доход характеризуется суммой, выраженной в денежных единицах, в относительных - уровнем. Расчет валового товарооборота Расчет производится по формуле:

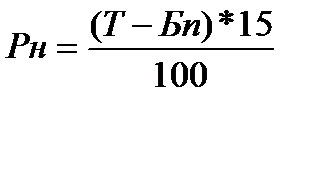

Вт– валовой товарооборот Т- товарооборот предприятия по продукции собственного производства); 85 - Удельный вес продукции собственного производства Вт =(расчет) Прибыль, как результативный (оценочный) показатель характеризует эффективность деятельности предприятия, успех предпринимательской деятельности, является экономическим показателем роста предприятия. Как количественный показатель прибыль представляет собой повышение доходов над затратами. В общественном питании прибыль представляет собой разность между валовым доходом и текущими затратами. Валовой доход – сумма издержек производства и обращения =балансовая (бухгалтерская) прибыль. Расчет Расчет налоговых выплат. Расчет единого налога по упрощенной системе налогооблажения. Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса и среднего бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ. при уплате единого налога с разницы между доходами и расходами налоговая ставка составляет 15 процентов. Таким образом, формула расчета налога выглядит следующим образом. Расчет производится по формуле:

Рн - налог по упрощенной системе налогооблажения Т– товарооборот Бп – балансовая прибыль Расчет Расчет чистой прибыли и окупаемости затрат. Чистая прибыль - это разность между балансовой прибылью и налогами, уплачиваемыми предприятием из балансовой прибыли (на недвижимость, прибыль, доходы и т.д.), экономическими санкциями и отчислениями. Чистую прибыль предприятие распределяет и использует самостоятельно. Рассчитаем чистую прибыль: Чп = Бп – Рн Чп = 18714696,7 – 2847458,37=15867238,33 ОКУПАЕМОСТЬ ЗАТРАТ — показатель экономической эффективности капитальных вложений; определяется отношением капитальных вложений к экономическому эффекту, обеспечиваемому ими. Чтобы рассчитать окупаемость, нужно величину вложенных средств разделить на сумму получаемой прибыли. Полученная величина будет показывать период времени, в течение которого наступит окупаемость. Окупаемость холодного цеха нашего предприятия рассчитывается по формуле Вт/Чп Экономические показатели ресторана

ЗАКЛЮЧЕНИЕ.

Рекомендуемая литература

9. Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания. - М.: Хлебпролинформ, 1996, 1997. Сборник технологических нормативов. 10. А.И.Здобнов, В.А.Цыганенко, М.И.Пересичный. Сборник рецептур блюд и кулинарных изделий: Для предприятий общественного питания. – М.:»Гамма Пресс 2000», К.: «А.С.К.», 2002. – 656с 11. Сборник технологических нормативов по производству мучных кондитерских и булочных изделий. Сборник рецептур. - М,: "Легкая промышленность и бытовое обслуживание», 1999 12. Сборник рецептур на торты, пирожные, кексы, рулеты, 13. Сборник рецептур блюд диетического питания. - Киев, Техника, 1988

Приложение А График загрузки зала

Приложение Б План цеха с размещенным оборудованием

Приложение В Калькуляционные карты Форма № ОП - 1 Организация_______________ Предприятие________________ Калькуляционная карта №. Наименование блюда.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

руб,где

руб,где руб,где

руб,где