|

|

Сущность финансовой деятельности коммерческого предприятия, принципы организации.Введение

В современных условиях, когда экономика испытывает кризис и предприятия вынуждены мобилизовать все имеющиеся внутренние ресурсы, большую роль в этом процессе играет эффективная организация финансовой деятельности, которая включает финансовое планирование и прогнозирование, бюджетирование, управленческий учет, проведение регулярного комплексного финансового анализа. Финансовый анализ применяется для исследования экономических процессов и экономических отношений, показывает сильные и слабые стороны предприятия и используется для принятия оптимального управленческого решения, может выступать в качестве инструмента прогнозирования отдельных показателей предприятия и финансовой деятельности в целом. Этими фактами и определяется актуальность выпускной квалификационной работы. Целью данной работы является анализ финансовой деятельности предприятия и выработка рекомендаций по ее совершенствованию. Для достижения указанной цели в работе поставлены следующие задачи: 1. Изучить сущность финансовой деятельности коммерческого предприятия и принципы ее организации. 2. Рассмотреть систему финансовых служб, осуществляющих финансовую деятельность на предприятии. 3. Изучить совокупность финансовых показателей, характеризующих финансовую деятельность предприятия. 4. Осуществить анализ финансового состояния предприятия по направлениям: · анализ платежеспособности; · анализ финансовой устойчивости; · анализ деловой активности; · анализ рентабельности деятельности организации. 5. Выявить проблемы и определить направления совершенствования финансовой деятельности организации. Объектом изучения выпускной квалификационной работы является Общество с ограниченной ответственностью «Каскад-строй». Анализируемое предприятие занимается производством товаров народного потребления, производственно-технического, бытового назначения, в т.ч. строительных конструкций и материалов; строительством и реконструкцией объектов промышленного, гражданского и сельскохозяйственного назначения. Предметом исследования является финансовая деятельность и ее результаты ООО «Каскад-строй». Для финансирования своей деятельности и активного участия в других проектах ООО «Каскад-строй» наряду с собственными финансовыми ресурсами активно использует заемные средства в виде краткосрочных кредитов. В связи с тем, первоочередной становится задача эффективного использования имеющихся финансовых ресурсов. Основой решения этой проблемы является проведение анализа финансовой деятельности для того, чтобы оценить способность предприятия погашать свои обязательства, которая зависит от величины собственных средств. Необходимо определить, насколько эффективно организация использует собственные средства. Цели и задачи определили структуру выпускной квалификационой работы, которая включает введение, три главы, в которых рассматриваются теоретические аспекты организации финансовой деятельности на предприятии, проводится анализ финансового состояния предприятия и выявляются проблемы и направления совершенствования финансовой деятельности организации строительной отрасли в современных условиях, заключение, библиографический список.

Глава 1. Организация финансовой деятельности на предприятии. Сущность финансовой деятельности коммерческого предприятия, принципы организации.

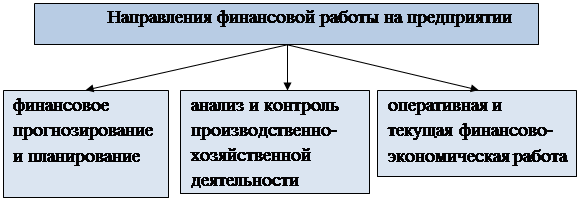

Финансы предприятий непосредственно связаны с движением денежных средств. Именно поэтому довольно часто понятие «финансы предприятий» отождествляется с денежными средствами и финансовыми ресурсами. Финансы организаций - это система денежных отношений экономического субъекта, возникающая в процессе его производственно-хозяйственной деятельности.[1] К ним принадлежат такие группы финансовых отношений: · связанные с формированием уставного фонда субъектов хозяйствования; · связанные с образованием и распределением денежных доходов: выручки, валового и чистого дохода, прибыли, денежных фондов предприятий; · предприятия с государством по поводу налоговых и других платежей в бюджет и целевые фонды бюджетного финансирования, получение субсидий; · между субъектами хозяйствования в связи с инвестированием в ценные бумаги и получением на них доходов, осуществлением паевых взносов и участием в распределении прибыли от общей деятельности, получением и уплатой штрафных санкций; · предприятия с банками, страховыми компаниями в связи с получением и погашением кредитов, уплатой процентов по кредитам, получением процентов за размещение и сохранность средств, а также в связи со страховыми платежами и возмещениями по разным видам страхования; · которые возникают у предприятий в связи с внутрипроизводственным распределением доходов. [2] Финансы предприятий (организации) - это отношения, возникающие в процессе формирования фондов денежных средств, их распределения и использования.[3] Объектом финансов предприятий являются экономические отношения, связанные с движением средств, формированием и использованием денежных фондов. Субъектами таких отношений могут быть предприятия и организации, банковские учреждения и страховые компании, внебюджетные фонды, инвестиционные фонды, аудиторские организации, другие субъекты хозяйствования, являющиеся юридическими лицами. Как экономическая категория, финансы предприятий проявляются в процессе воспроизводства и выражают свою сущность и свои внутренние свойства через такие функции:[4] · формирование финансовых ресурсов в процессе производственно-хозяйственной деятельности; · распределение и использование финансовых ресурсов для обеспечения операционной, производственной и инвестиционной деятельности, для выполнения своих финансовых обязательств перед бюджетом, банками, хозяйствующими субъектами; · контроль за формированием и использованием финансовых ресурсов в процессе воспроизводства. Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала.[5] Эффективность финансирования обусловлена рациональной организацией финансовой деятельности на предприятии. Приведем несколько определений финансовой деятельности предприятия. Финансовая деятельность предприятия - это организация финансовых отношений, возникающих в процессе работы у предприятия с другими юридическими и физическими лицами.[6] Финансовая деятельность - это система использования различных форм и методов для финансового обеспечения функционирования предприятия и достижения им поставленных целей, то есть это практическая финансовая работа, обеспечивающая жизнедеятельность предприятия, а также улучшение ее результатов.[7] Согласно другому определению,финансовая деятельность - это деятельность, приводящая к изменению размера и состава собственного и заемного капитала предприятия.[8] Финансовая деятельность предприятия направлена на решение таких основных задач: · финансовое обеспечение текущей производственно-хозяйственной деятельности; · поиск резервов увеличения доходов, прибыли, повышение рентабельности и платежеспособности; · выполнение финансовых обязательств перед субъектами хозяйствования, бюджетом, банками; · мобилизация финансовых ресурсов в объеме, необходимом для финансирования производственного и социального развития, увеличения собственного капитала; · контроль за эффективным и целевым распределением и использованием финансовых ресурсов. На рис. 1.1. представлены направления финансовой работы на предприятии.

Рис.1.1. Финансовая работа предприятия.[9]

Финансовое прогнозирование и планирование является одним из важнейших направлений финансовой работы предприятия, на котором определяется общая потребность в денежных средствах для обеспечения нормальной производственно-хозяйственной деятельности и возможность получения таких средств. Основная цель внутрифирменного планирования - обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств и в конечном итоге достижения прибыльности предприятия. Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой - с уменьшением числа неиспользованных возможностей. Таким образом, финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей для обеспечения развития предприятия необходимыми финансовыми ресурсами и повышения эффективности его финансовой деятельности в перспективе. Основные задачи финансового планирования деятельности предприятия в условиях рынка следующие: · обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; · определение путей эффективного вложения капитала, оценка степени рационального его использования; · выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; · установление рациональных финансовых отношений с бюджетом, банками и другими предприятиями; · соблюдение интересов акционеров и других инвесторов; · контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия. [10] В рыночных условиях предприятие самостоятельно определяет направления и размер использования прибыли, которая остается в распоряжении после уплаты налогов. Целью составления финансового плана является определение финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей: собственных оборотных средств, амортизационных отчислений, прибыли, кредиторской задолженности, суммы налогов.[11] Как правило, финансовая работа на предприятии организовывается финансовым отделом, который является самостоятельным структурным подразделением. Руководитель этого отдела непосредственно подчиняется руководителю предприятия и вместе с ним несет ответственность за финансовую дисциплину и финансовое состояние предприятия, представляет предприятие в финансовых, кредитных и других органах. На небольших предприятиях, где нет самостоятельного финансового отдела, эту работу выполняет финансовый сектор (бюро, группа), который создается в составе бухгалтерии, финансово-сбытового отдела или другого подразделения предприятия; в этом случае его руководитель несет ответственность за финансовую работу предприятия.[12] Анализ и контроль финансовой деятельности предприятия - это диагностика его финансового состояния, которая даёт возможность определить недостатки и просчеты, выявить и мобилизовать внутрихозяйственные резервы, увеличить доходы и прибыль, уменьшить затраты производства, повысить рентабельность, улучшить финансово-хозяйственную деятельность предприятия в целом. Результаты анализа используются в процессе финансового планирования и прогнозирования. Методика финансового анализа включает три взаимосвязанных блока: 1) анализ финансовых результатов деятельности предприятия; 2) анализ финансового состояния предприятия; 3) анализ эффективности финансово-хозяйственной деятельности предприятия. [13] Основная цель финансового анализа — получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и прогноз на ближайшую или отдаленную перспективу, т.е. ожидаемые параметры финансового состояния. Содержание конкретных целей финансово анализа существенно зависит от задач субъектов финансового анализа. [14] Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных технических и методических возможностей проведения этого анализа. Основными факторами являются объем и качество исходной информации. При этом надо иметь в виду, что периодическая финансовая отчетность предприятия — это лишь «сырая» информация, подготовленная в ходе выполнения на предприятии учетных процедур. Чтобы принимать управленческие решения в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа оценки и концентрации исходной «сырой» информации Основной принцип аналитического чтения финансовых отчетов — это дедуктивный метод, т.е. от общего - к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится временная и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности. Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на потоки денежных средств. Эффективность или неэффективность частных управленческих решений, связанных с определением цены продукта; размера партии закупок сырья или поставок продукции, заменой оборудования или технологии, должна пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста и роста общей финансовой эффективности. Основными функциями финансового анализа являются: • объективная оценка финансового состояния финансовых результатов, эффективности и деловой активности объекта анализа; • выявление факторов и причин достигнутого состояния и полученных результатов; • подготовка и обоснование принимаемых управленческих решений в области финансов; • выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов повышения эффективности всей хозяйственной деятельности[15] Основные принципы организации финансовой деятельности предприятий заключаются в централизации финансовых ресурсов, что позволяет оперативно маневрировать ими и концентрировать средства на приоритетных направлениях развития производства; разработке кратко-, средне- и долгосрочных финансовых планов; создании финансовых резервов на случай непредвиденных ситуаций; безусловном выполнении финансовых обязательств перед партнерами и государством.[16]

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|