|

|

Краткая характеристика элементов сметы затратВ смету включается все расходы основного производства и вспомогательного производства. Состав затрат: 1) Сырье, основные и вспомогательные материалы. Учитывается стоимость сырья, вспомогательных материалов, запасных частей исходя из установленных норм расхода и цен. Затраты на материалы обосновываются сметами затрат по цехам основного производства и общехоз. расходам – для основных цехов. Для вспомогательных цехов составляется смета затрат на запасные части, на ремонт здания. К вспомогательному производству на станциях относят мастерские. 2) Работа и услуги производственного характера, выполняемые сторонними организациями. Стоимость услуг определяется договорными условиями. 3) Топливо на технологические цели. А) топливо на производство электрической и тепловой энергии. Планируется исходя из действующих норм удельных расходов топлива на производство электрической и тепловой энергии. Нормы рассчитываются на базе утвержденных энергетических характеристик оборудования, стоимость топлива определяется исходя из прогнозируемых цен и ж/д тарифов. Б) топливо на иные цели 4) Покупная энергия всех видов. А) энергия приобретенная на федеральном оптовом рынке электрической энергии или от других производителей для дальнейшей переработке и поставке. Стоимость определяется прогнозируемыми тарифами на энергия и мощность. Б) электрическая энергия и тепловая приобретается на хозяйственные нужды исходя из нормативных объемов потребления и прогнозируемых тарифов. 5) Затраты на оплату труда. 6) Страховые взносы. 26 % мед. страхование, 20% пенсионный фонд. 7) АМО основный фондов. Планируется исходя из стоимости основных фондов с учетом ввода, вывода и переоценки основных средств в плановом периоде. АМО фонд исчисляется исходя из утвержденных норм АМО. 8) Прочие затраты. Включается плата за ПДК исходя из плановой загрузки оборудования, вида топлива и плата за тонну выбросов. Плата за подготовку кадров, АМО, НМА, водный налог, командировочные.

Планирование численности персонала. Персонал делится на 2 группы: 1- Промышленно-производственный 2- Непромышленный персонал ( сады, профилактории, столовые. После реструктуризации эта категория практически отсутствует) Персонал делится: 1- Сменный (3 смены) 2- Не сменный Эта классификация обусловлена непрерывным характером производства. При планировании учитывается деление персонала по его видам деятельности: 1) инвестиционная деятельность 2) деятельность связанную с работой оборудования Разделение труда предполагает обособление людей, а именно: 1) техническое (деление технического процесса на отдельные стадии : цеха, участки и д.р.) 2) функциональное разделение труда (в основе лежит роль и место работника в производственном процессе) В соответствии с постановлением Госкомстата РФ от 07.12.98 г. выделяют: 1. руководители (работники занимающие должности руководителей организации и структурных подразделений) - главы администрации - начальники - директора - ген. директора - управляющие - главные специалисты Относят и заместителей по названным должностям. 2. Специалисты ( работники занятые инженерно-техническим трудом, эконом. работами и др.) - инженеры - экономисты - юр. консультанты - бухгалтеры 3. служащие ( специалисты, которые осуществляют оформление и подготовку документов) - секретари - делопроизводители - коменданты 4. Рабочие ( занятые в производственном процессе)

3) Квалификационное разделение труда предполагает деление: - по профессии - по специальности - по квалификации

Планирование фонда з/п При планировании фонда з/п необходимо учитывать: 1. Результаты деятельности предприятия и прибыльности 2. Кадровую политику предприятия 3. Уровень безработицы в регионе и среди работников данной специальности При планировании фонда з/п учитывают состав фонда з/п: 1. з/п в соответствии с действующими на предприятии формами и оплаты системы труда ( оклады, тарифные ставки, расценки). В энергетике применяется тарифная система оплаты труда. Она предполагает тарифную ставку 1 разряда, тарифные коэффициенты и тарифную сетку. 2. Стимулирующие выплаты: - текущая премия (ежемесячно) - квартальные премии - премия по итогам года 3. доплаты и надбавки · за профессиональное мастерство · за стаж работы в отросли · связанные с условием труда - вредные - особо вредные - тяжелые - особо тяжелые Регулирует размер ТК РФ. · За режи работы - дневной (с 8 до 16) - вечерний (с 16 до 22) - ночной (с 22 до 8) Доплаты производят сменному персоналу. · Выплаты обусловленные районным регулированием з/п - рабочий коэф (всем) - северная надбавка Если энерго предприятия находится в разных регионах, при планировании берется средний коэф. В состав фонда з/п включают выплаты доп з/п или выплаты за неотработанное время. Это отпускные , очередные отпуска. При планировании фонда з/п исходят из средних тарифных коэф.: - по категории - по видам деятельности

При перспективном планировании применяют ср. коэф. по компании в целом. При планировании фонда з/п учитывается индекс-дефлятор , т.е. коэф. учитывающий инфляцию поквартально (1,28).

41. Особенности планирования з/п в энергетике. Расчет з/п ведется на каждом предприятии по видам деятельности исходя из ставки 1ого разряда. Ис ходя из системы формирования оплаты труда предусмотрены тарифные ступени и для каждой тарифные коэффициенты. Рабочие – с 1-10 ступени Служащие – с 2-5 Специалисты – с 4- 12 Руководители – с 7- 22

Плановый фонд з/п включает все виды выплат предусмотренные ТК РФ и отрослевым тарифным соглашением в электроэнергетике.

Планирование фонда рабочего времени.

Сводится к состоянию баланса, необходимого для планировании численности персонала. Составляется для каждой группы работников с одинаковым режимом работы. Различают: 1- календарный 2- номинальный 3- фактический фонд раб. времени

1) Определяется продолжительностью периода и устанавливается законом длительностью рабочего дня 2) Производственный календарь. Это время которое работник может отработать в плановом периоде соблюдая режим работы. Его рассчитывают исходя из 6дневной рабочей недели. Различается по годам, т.к. зависит от совпадения выходных и праздничных дней. Не может превышать календарный. 3) Меньше номинального из-за отпусков, неявок по болезни, др. причины уменьшающие рабочий день. Длительность отпуска планируется исходя из действующего законодательства с учетом статистики предприятия. Время отсутствия по болезни планируется из анализа отчетных данных. При 5дневной рабочей неделе сохраняется баланс как и при 6дневной.

45. Общие положения по бизнес планированию БП – это документ который характеризует все стороны деятельности организации на предстоящий период. Период - 1,5/2 года (устанавливается разработчиками). В разработке БП кроме непосредственных исполнителей должны принимать участие работники организации. Методика БП определяется с учетом сферы деятельности, желания заказчика, целей БП и др. факторов. БП по объему может содержать от 3-4 до 40 страниц. Количество приложений неограниченно. При формировании БП должны быть определена структура БП (перечень разделов) мин 6-7, макс 12. Нет четкого наименования разделов и их расположения. БП содержит: Резюме 1) Организационный раздел 2) План маркетинга 3) Анализ рынка и конкурентов 4) Производственный раздел 5) Финансовый раздел 6) Инвестиционный раздел

46. Содержание резюме в бизнес-плане Резюме в бизнес-плане занимает по объему 1-2 страницы. Разрабатывается в последнюю очередь, т.к. отражает результирующие показатели. Содержит: полное и сокращенное наименования предприятия, расположение, ФИО руководителя, телефоны, цель составления б-п (например, анализ финансового положения предприятия, инвестиционный проект по оценке эффективности, поиск инвестора, получение кредита), приводится экономическая оценка результатов реализации проекта: ЧДД, срок окупаемости, рентабельность инвестиций, точка безубыточности, социальный эффект, приводится размер прибыли, требуемый объем финансирования и его источники. Если рассматривается кредит в качестве источника финансирования, то приводится ставка по кредиту и график возврата кредита.

47. Организационный раздел в бизнес - плане. 1)приводится организационно-производственная структура предприятия- это совокупность иерархически связанных подразделений. В табличной форме приводятся функции которые должны выполнить отдельные подразделения. 2)приводится численность персонала по каждому подразделения, с указанием категорий(руководитель, специалист, служащий, рабочие) приводится фонд оплаты труда. 3)рассматривается характеристика ключевых фигур(высшее руководство). Приводится: ФИО,тел/факс, возраст,стаж работы на руководящей должности,в отрасли, ВУЗ. Данная информация позволяет дать характеристику команды управления.

48. Структура бизнес-плана При формировании б-п должна быть определена его структура, т.е. перечень разделов (6-12). Нет четкого наименования разделов и их расположения. Б-п содержит:

Резюме 1 Организационный раздел 2 План маркетинга 3 Анализ рынка и конкурентов 4 Производственный раздел 5 Финансовый раздел 6 Инвестиционный раздел

49. План маркетинга и его связь с другими разделами бизнес - плана. Рассматриваются вопросы продвижения на рынке по средствам рекламы, указывается объем финансирования( примерно 2% от объема выручки), способы рекламы(ТВ, газеты, радио, инет). В плане маркетинка рассматриваются каналы сбыта. Анализ каналов сбыта позволяет показать устойчивость рынка. Рассматривается ценовая стратегия предприятия- она исходит из ценовой политики(С/С+прибыль). Цена может быть установлена исходя из ситуации на рынке. Может быть установлена стратегия низких цен с целью захвата рынка, когда цены устанавливаются меньше чем у конкурентов. Для предприятий занимающихся торговлей, возникает вопрос торговой надбавки, необходимо учитывать что она должна компенсировать все затраты.

50. Анализ рынка и конкурентов и его связь с другими разделами бизнес-плана. В БП необходимо показать результат анализа рынка. Инструментом анализа является сегментация рынка. Сегментацию можно проводить по видам товара, покупателям, географии. Цель исследования конкурентов состоит в том чтобы показать что ваше предприятие имеет преимущество.

51. Производственный раздел и его связь с другими разделами бизнес-плана. Основной целью этого раздела является обеспечение информацией о производственной деятельности и затратах связанных с реализацией проекта. Работа над этим разделом ведется параллельно и завершается одновременно с планом маркетинга. 1)излагаются особенности производственного плана, суть инвестиционного проекта с технической точки зрения, приводится структура производства, технологическая схема, план вывода на проектную мощность. 2)-приводится характеристика ресурсов, а именно обеспечение производственными площадями и оборудованием. Расширение объема производства возможно 2 путями: 1. Увелечение загруженности оборудования, актуально для современной промышленности 2. Ввод нового оборудования 3)приводится баланс продукции после завершения строительства. Необходимо учитывать что объем производства должен обеспечить потребности рынка и создания запасов готовой продукции. 4) Обоснование затрат на оплату труда. В этой части отражается политика предприятия по ОТ Приводится состав фонда з/п по каждой категории работников по подразделениям и предприятия в целом. В БП приводится обоснование мат затрат на выполнение производственной программы. Завершающим этапом является обоснование С/С продукции. В составе затрат выделяют постоянные и переменные.

52. Производственный пан (содержание) Производственный план содержит следующие пункты: 1. излагаются особенности производственного процесса, излагается суть инвестиционного процесса с технологической точки зрения, приводится структура производства, характеристика сырьевой базы, технологическая схема, план вывода на проектную мощность. 2. приводится характеристика ресурсов: обеспеченность производственными площадями и оборудованием.

На анализе таблицы обосновывается потребность ввода новых производственных мощностей, а, следовательно, и объем инвестиций. Расширение объема производства возможно двумя путями: 1 увеличение загрузки оборудования 2 ввод нового оборудования 3. приводится баланс продукции после полного завершения строительства и ввода новых мощностей.

Таблица заполняется на основе данных, приведенных в разделе «Анализ рынка». Необходимо учитывать, что объем производства должен обеспечивать потребности рынка и создание запасов готовой продукции на складе. 4. обоснование затрат на оплату труда. Приводится состав фонда з/п по каждой категории работников по подразделениям и предприятию в целом. В этой части отражается политика предприятия в области оплаты труда, например, «политикой предприятия является привлечение высококвалифицированных кадров за счет увеличения з/п, которая будет выше средней по данной отрасли». 5. обоснование материальных затрат на выполнение производственной программы Материальные затраты

6. Завершающим этапом производственного раздела является обоснование с/с продукции. Приводится смета затрат и калькуляция с/с. В составе затрат выделяют постоянные и переменные затраты. Для действующих предприятий приводится информация за предшествующий период составляется прогноз с/с на планируемый период. Основной целью этой части является предоставление информации о с/с единицы продукции для обоснования цен. 53 Финансовый раздел бизнес-плана. Баланс денежных расходов и поступлений. Готовится одним из последних после завершения работы над п/п. он должен быть сделан так что бы привлечь все стороны. Содержит: 1)прогноз объемов реализации. Составляется прогноз по объему продукции в натуральном и стоимостном выражении. Как правило первый год идет разбивка по кварталам, а последующие по годам. Для расчета объема реализации используют информацию плана маркетинга. 2) приводится расчет затрат на реализацию продукции на основе производственного раздела. 3) приводится состав затрат с выделением постоянных и переменных. 4) в БП необходимо составить план ожидаемой прибыли. Таблица по расчетам ожидаемой прибыли содержит: объем реализации продукции, коммерческие затраты, затраты на реализацию, прибыль, налог на прибыль, чистую прибыль, постоянные и переменные затраты. В завершающей части финансового раздела приводится баланс движения денежных средств, статьи: приход- выручка, кредит, реализация активов; расход- выплата кредита, З/П, и т.д.

54. Финансовый раздел бизнес-плана. Баланс доходов и затрат. Сводный прогноз доходов и расходов составляется, по крайней мере, на первые три годы, причем данные за первый год должны быть представлены в месячной разбивке. Он включает такие показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов. Зная ставки налога, можно получить прогноз чистой прибыли предприятия после вычета налогов. В завершающей части финансового раздела приводится баланс движения денежных средств, статьи: приход- выручка, кредит, реализация активов; расход- выплата кредита, З/П, и т.д.

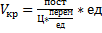

55. Точка безубыточности в бизнес-плане В рамках раздела приводится точка безубыточности. Это обязательная составляющая финансового раздела бизнес план. Выр, затр. выр Зат

Vкр перем пост Объём, ед 56. Планирование прибыли в финансовом плане В финансовом разделе бизнес план необходим план ожидаемой прибыли. Таблица по расчету прибыли содержит следующие показатели: 1) Объем реализации продукции. 2) Затраты на реализацию продукций. 3) Валовая прибыль. 4) Комерческие затраты. 5) Прибыль. 6) Налог на прибыль. 7) Чистая прибыль. 8) Переменные затраты. 9) Постоянные затраты. Описание источника финансирования может быть по следующей схеме: 1. Собственные денежные средства (прибыль, амортизация) 2. Заемные денежные средства с указанием % по кредиту и графика возврата Политика распределения прибыли после уплаты налогов: 1. Развитие предприятия 2. Выплата дивидендов

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|