|

|

Потоки финансовых платежейПредоставление кредита для банка связано с появлением кредитного риска, включающего риски неуплаты основного долга и невыплаты %. Одна из возможностей уменьшения риска заключается не в отдельных разовых платежах, а в их распределении во времени. И при анализе потока платежей осуществляется оценка наращенной суммы или современной величины всех выплат. Поток платежей с периодическими поступлениями и постоянными временными интервалами между платежами называют финансовой рентой или аннуитетом. Рента – фиксированный поток платежей. Существуют различные виды потоков платежей. Определим их параметры.

Механизм наращения можно представить как сумму будущей стоимости каждого платежа, осуществляемого в конце каждого периода. Наращенная сумма – сумма всех платежей с начисленными % к концу срока. Обозначим величину рентного платежа через величину R. Он будет приносить доходы в течение времениn-1, n-2…2,1,0 лет. Тогда наращенная сумма всех рентных платежей будет представлена как

Данный ряд выражен в геометрической прогрессии, поэтому наращенная сумма будет равна:

Множитель, характеризующий во сколько раз наращенная сумма превышает величину рентного платежа называют коэффициентом наращения. Он табулирован, зависит от срока ренты nи от процентной ставки i.

Формулы для расчета

В зависимости от частоты платежей и начисления % существенно меняется и наращенная сумма. В зависимости от видов рент платежи осуществляются в конце периода(обычная рента) - постнумерандо. Последний платеж этой ренты не приносит %. Рента, с платежами в начале периода называют пренумерандо. Последний платеж этой ренты к концу срока составит R(1+i). Следовательно, к концу срока платежей ренты Следовательно, наращенная сумма ренты пренумерандо будет равна

А наращенная сумма пренумерандо с mразов начисления % будет равна

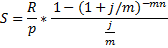

Наращенная сумма з срочной рент (несколько раз) при ежегодном начислении %

А наращенная сумма з срочной ренты при mразначисления %.

На практике чаще всего используется рента постнумерандо. Поток пренумерандо удобен для реализации различных способов накопления денежных средств, с целью последующего их инвестирования. Для решения различных проблем, таких как распределение погашений во времени, оценка эффективности финансовых операций и т.д. необходимо определение современной величины ренты А. Механизм дисконтирования может быть представлен как сумма современных стоимостей каждой выплаты, осуществляемой конце каждого периода. Следовательно, современная величина потока представляет собой суммы всех платежей, дисконтированных к началу потока платежей.

Данный ряд представляет собой геометрическую прогрессию, сумма членов которой будет равна

Множитель, показывающий во сколько раз современная величина ренты больше разового платежа показывают коэффициенты приведения ренты, он характеризует современную величину ренты с разовым платежом ренты. Значение табулирования зависит от срока и % ставки. Частота платежей и число начисления % в течение года оказывает влияние на современную величину ренты, кроме того, необходимо учитывать в начале или в конце периода осуществляются выплаты. Если платежи производятся на условиях пренумерандо.

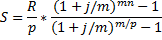

Для годовой ренты с mразом начисления % равно

Для pсрочной ренты с mразом начисление % получаем

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

+…+

+…+