|

|

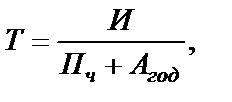

Расчет технико-экономических показателей сравниваемых проектовПериод окупаемости инвестиций представляет временной отрезок использования экономического объекта, в течение которого инвестиции в производство возвращаются потоком чистой прибыли, рассчитывается по формуле:

где И – сумма полных инвестиционных вложений с НДС, млн. руб.; Агод – величина годовых амортизационных отчислений по элементам амортизируемых основных средств, млн. руб.; Пч – чистая прибыль, млн. руб. Для базового варианта: Для проектного варианта: Рентабельность производства по чистой прибыли характеризует долю чистой прибыли предприятия, получаемую на единицу инвестиций при соответственно базовом и проектном варианте инвестирования в производство продукции: R=Пч/ И без НДС∙100%, (2.2.48) где И без НДС – величина инвестиционных вложений без НДС, млн. руб. Для базового варианта: Для проектного варианта: Выработка продукции является прямым показателем производительности труда. Выработка на одного рабочего рассчитывается по формуле:

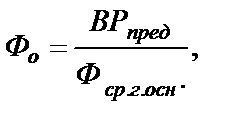

где ВРпред – выручка предприятия от реализации продукции без косвенных налогов, млн. руб.; Чосн – численность рабочих, чел. Для базового варианта: Для проектного варианта: Капиталоотдача характеризует производство продукции в стоимостном выражении на единицу стоимости основных средств в единицу времени (один год). Она рассчитывается по формуле:

где Фср.г.осн – среднегодовая стоимость основных средств, (принять равной величине инвестиций в основные средства без НДС, млн. руб. Для базового варианта: Для проектного варианта: Фондовооруженность труда рассчитывается как отношение среднегодовой стоимости основных средств к численности промышленно-производственного персонала: Кво= Фср.г.осн./Чобщ,. (2.2.51) Для базового варианта: Для проектного варианта: Рентабельность продукции определяется по формуле:

где Преал – прибыль от реализации продукции, млн.руб.; Сп – полная себестоимость годового выпуска продукции, руб. Для базового варианта: Для проектного варианта: Процент снижения трудоемкости определяется по формуле:

где Тбаз – трудоемкость детали по базовому варианту техпроцесса, мин.; Тпр – трудоемкость детали в проектируемом варианте, мин.

Увеличение производительности труда за счет снижения трудоемкости:

где Те – процент снижения трудоемкости, %.

Материалоемкость продукции рассчитывается как:

где См – затраты на сырье и материалы за вычетом возвратных отходов, млн. руб. Для базового варианта:

Для проектного варианта:

Рассчитанные основные технико-экономические показатели по базовому и проектному вариантам представлены в таблице 2.2.3. Таблица 2.2.3– Основные технико-экономические показатели проекта

ВЫВОДЫ:для разработанного технологического проекта механической обработки детали в экономическом разделе были рассчитаны капитальные вложения в основные и оборотные средства; составлена калькуляция себестоимости годового выпуска продукции; определены технико-экономические показатели проекта. В результате изменения технологического маршрута себестоимость единицы продукции сократилась на 11 383 руб. Сокращение величины себестоимости произошло за счет снижения трудоемкости обработки на 1,11 мин. Несмотря на то, что фонд заработной платы основных рабочих в базовом варианте больше проектного, среднемесячная заработная плата в проектном варианте выросла на 4 %, поскольку работники в проектном варианте являются более высококвалифицированными. Прибыль от реализации продукции выросла на 341,487 млн. руб., а полная себестоимость уменьшилась, в следствии чего рентабельность увеличилась до 23 %. Период возврата инвестиций сократился на 1,11 лет.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

лет (2.2.47)

лет (2.2.47)

млн. руб./чел (2.2.49)

млн. руб./чел (2.2.49) 1023,233 млн. руб./чел

1023,233 млн. руб./чел руб./руб. (2.2.50)

руб./руб. (2.2.50) 3,903 руб./руб.

3,903 руб./руб. 4,837 руб./руб.

4,837 руб./руб. 120,986

120,986 97,644

97,644 , (2.2.52)

, (2.2.52) 15,0%

15,0%

, (2.2.53)

, (2.2.53)

2.2.54)

2.2.54)

руб/руб

руб/руб руб/руб

руб/руб