|

|

Расчет затрат по статье «Возвратные отходы» (вычитаются)Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого неиспользуемые по прямому назначению. Расчет величины реализуемых отходов в натуральных показателях на единицу продукции можно произвести по формуле: Для базового варианта: Нотх=(Вчр – Вчст)(1-β)=(14-9,6)(1-0,02)=4,312 кг Для проектного варианта: Нотх=(Вчр – Вчст)(1-β)=(13,2-9,6)(1-0,02)=3,528 кг где Вчр- масса заготовки (Нм), кг; Вчст- чистая масса детали, кг; β – доля безвозвратных потерь (принимается 0,02). Возвратные отходы оцениваются по действующей цене на отходы и с учетом объема выпуска составят: Для базового варианта:

Для проектного варианта:

где - цотх – цена отходов материала, млн. руб./т. Стоимость возвратных отходов исключается из производственной себестоимости продукции (работ, услуг). В общем виде расчет затрат на основные материалы за вычетом возвратных отходов можно свести в формулу: Для базового варианта:

Для проектного варианта:

При приобретении сырья и материалов предприятие учитывает входной НДС по каждому его виду. Величина входного НДС, уплачиваемая при покупке материалов (как основных так и вспомогательных, отражаемых в косвенных статьях себестоимости) рассчитывается по формуле: Для базового варианта:

Для проектного варианта:

где hндс – ставка налога на добавленную стоимость, %, hндс =20 %. Расчет затрат по статье «Основная заработная плата производственных рабочих» В состав основной заработной платы входит оплата по сдельным расценкам, а также оплата труда по тарифным ставкам рабочих- повременщиков, занятых непосредственно выполнением производственного процесса и отдельных технологических операций. В статью включаются доплаты и выплаты за неблагоприятные условия труда, а также премии за производственные результаты. Основная заработная плата производственных рабочих-сдельщиков определяется на основе расценки по формуле:

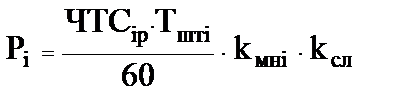

где Рi - расценка на i-ю операцию, руб.; Рп – коэффициент, учитывающий премии и доплаты (1,4); Ко – количество i-х операций обработки; N - годовая программа, шт. Расценка на i-ю операцию определяется на основе трудоемкости и часовой тарифной ставки, принятой для тарификации работы на данной операции по формуле:

Где ЧТСiр - часовая тарифная ставка i-го разряда, руб./час; Tштi - штучное времени выполнения i-й операции, мин./шт.; kмнi - коэффициент, учитывающий обслуживание одним рабочим нескольких станков одновременно на i-й операции ; kсл – коэффициент, учитывающий сложность работы (для станочников ,1). Часовая тарифная ставка i-го разряда определяется с учетом тарифного коэффициента как:

где kтар.i - тарифный коэффициент i-го разряда. Часовая тарифная ставка первого разряда рассчитывается как:

где ТС1р – тарифная ставка рабочего первого разряда, руб./мес; Фмес - среднемесячное количество часов работы одного рабочего, устанавливаемое Министерством труда и социальной защиты на текущий год, (принять равным 168 ч).; kув - коэффициент увеличения минимальной заработной платы. Расчет затрат по статье «Дополнительная заработная плата производственных рабочих» Данная статья учитывает выплаты, предусмотренные трудовым законодательством за неотработанное на производстве время; сюда водят выплаты за выполнение государственных обязанностей, оплата отпусков, доплата подросткам и т. п. Дополнительная заработная плата определяется в процентах от основной заработной платы по формуле:

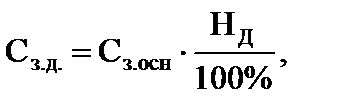

где НД – норматив дополнительной заработной платы по отношению к основной, НД =15 %. Суммарный фонд заработной платы (ФЗП) производственных рабочих на год:

Итоги расчета годового фонда заработной платы основных рабочих сведём в таблицу З7.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

– количество отходов материала при изготовлении единицы продукции, кг/шт.;

– количество отходов материала при изготовлении единицы продукции, кг/шт.;

, млн. руб.

, млн. руб. , руб./дет.

, руб./дет.

, руб./час

, руб./час

, млн. руб.

, млн. руб.