|

|

Платежи, отчисления и налоги в себестоимости продукцииДанные расходы включают платежи на землю, отчисления в специальные фонды (инновационный фонд), экологический налог и пр. В силу сложности прямого расчета этих налогов, укрупнено эти затраты можно принять в размере 2-4 % от производственной себестоимости.

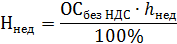

где Нпр.отч. – принятый укрупненный норматив отчислений и платежей от производственной себестоимости, Нпр.отч. = 2 %. Для базового варианта: Для проектного варианта: С 1 января 2010 года в Республике Беларусь принята Особая часть Налогового кодекса, определяющего порядок применения каждого из республиканских и местных налогов, сборов и особых режимов налогообложения. Так, налог на недвижимость входит в состав себестоимости продукции, налогооблагаемая база и ставка налога не изменились, и составляет 1 % от остаточной стоимости зданий, сооружений.

ОСзд = Кзд – Азд, (2.2.33) где Кзд – первоначальная стоимость зданий и сооружений в соответствии с пунктом 2.2.1, млн. руб.; Азд – величина годовых амортизационных отчислений зданий и сооружений, млн. руб.; hнед – ставка налога на недвижимость, hнед = 1%. Для базового варианта: Для проектного варианта: Результаты расчета себестоимости продукции годового выпуска приведены в таблице 2.2.2. Себестоимость единицы продукции определяется по следующей формуле:

где Сед.пр. – полная себестоимость единицы реализованной продукции, руб.; Сп – полная производственная себестоимость продукции, млн. руб.; Для базового варианта:

Для проектного варианта:

Таблица 2.2.2 – Себестоимость годового выпуска продукции, млн. руб

Продолжение таблицы 2.2.2

Расчет потребности в оборотных средствах

В состав оборотных средств включаются денежные средства, необходимые для создания производственных запасов основных и вспомогательных материалов, комплектующих и полуфабрикатов, топлива, малоценных и быстроизнашивающихся предметов; образования незавершенного производства; а также для поддержания минимального запаса готовой продукции на складах участка. Все составляющие оборотных средств рассчитываются прямым счетом. Производственные запасы Потребность в оборотных средствах для создания производственных запасов определяется по формуле Для базового варианта:

Для проектного варианта:

где Зт – величина текущего запаса, т; Цм – стоимость одной тонны материалов с учетом транспортно-заготовительных расходов и НДС, тыс. руб.; Зстр– величина страхового запаса, т. Величина текущего запаса определяется по формуле Для базового варианта:

Для проектного варианта:

Величина страхового запаса определяется по формуле Для базового варианта:

Для проектного варианта:

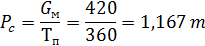

где Рс – среднесуточное потребление материалов, т; Тн – норма текущего запаса в днях (20 дней); То – количество суток, на которые создается страховой запас(7 дней). Среднесуточное потребление материалов определяется по формуле Для базового варианта:

Для проектного варианта:

где Gм – потребление материала в планируемом периоде, в год; Тп – продолжительность планируемого периода (год – 360 дней). Аналогичным образом рассчитываются потребности в основных материалах, топливе, запасных частях, в прочих запасах, в малоценных и быстроизнашивающихся предметах (МБП).

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|