|

|

Тема: Финансы предприятий различных форм собственности.ЦЕЛЬ РАБОТЫ: закрепить теоретические знания практическими навыками и освоить методику расчёта основных показателей, характеризующих финансовое состояние предприятия. Задание № 1 Определите будущую стоимость капитала компании, если её первоначальный капитал составляет 10 млн. руб., вложен на 5 лет и процентная ставка банка составляет 7% годовых. Задание № 2 Определите сумму первоначального вклада капитала компании, необходимого для получения через 7 лет капитала в размере 3500 млн. руб. при ставке банка 8% годовых. Задание № 3 На основе данных анализа ликвидности баланса хозяйствующего субъекта определите: a) коэффициент абсолютной ликвидности; b) коэффициент быстрой ликвидности; c) коэффициент текущей ликвидности. Дайте анализ ликвидности баланса. Таблица 1. Анализ ликвидности баланса, млн. руб.

Задание № 4 Определить значение коэффициента обеспеченности предприятия собственными средствами и дайте его оценку, если постоянные пассивы – 500 млн. руб., наиболее ликвидные активы – 120 млн. руб., быстро реализуемые активы – 170 млн. руб., медленно реализуемые активы – 280 млн. руб., трудно реализуемые активы – 300 млн. руб. Задание № 5 Рассчитайте необходимые показатели (табл. 2), проанализируйте оборачиваемость оборотных средств предприятия, а также определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств. Таблица 2

Задание № 6 Рассчитать срок окупаемости и определить, какой проект предпочтительнее. Рассмотрим два проекта с неравномерными притоками денежных средств (см. табл. 3), определёнными после налогообложения. Предложим, что стоимость каждого составляет 500 млн. руб. Таблица 3. Поток денежных средств

Задание № 7 Рассчитайте необходимые показатели и произведите факторный анализ рентабельности капитала хозяйствующего субъекта (табл. 4). В процессе анализа определите степень влияния на уровень рентабельности капитала следующих факторов: a) размера прибыли на рубль выручки; b) коэффициента оборачиваемости оборотных фондов; c) фондоотдачи основных фондов; d) фондоотдачи нематериальных активов. Таблица 4. Анализ рентабельности капитала хозяйствующего субъекта

Задание № 8 Рассчитайте экономико-математическую модель зависимости прибыли от выручки (табл. 5). Репрезентативность полученных показателей модели проверьте путём расчётов среднего квадратичного отклонения полученных показателей от фактических данных и коэффициента вариации. Определите плановую сумму прибыли на плановый квартал. Таблица 5. Расчет экономико-математической модели

Сумму выручки от реализации продукции на плановый квартал планируется повысить на 10% от четвёртого квартала. Задание № 9 Рассчитайте цену хозяйствующего субъекта (цену фирмы) и выберите наиболее перспективный на рынке хозяйствующий субъект. Критерием выбора является наибольшая цена хозяйствующего субъекта. Хозяйствующий субъект А имеет годовую чистую прибыль 1500 тыс. руб. и балансовую стоимость активов 1200 тыс. руб. Хозяйствующий субъект Б имеет годовую чистую прибыль 3000 тыс. руб. и балансовую стоимость активов 4500 тыс. руб. Размер ставки ссудного банковского процента равен 10% годовых. Задание № 10 Рассчитайте балансовую стоимость активов хозяйствующего предприятия. Хозяйствующий субъект имеет годовую чистую прибыль 3150 тыс. руб. У него высокий рыночный рейтинг, и цена фирмы на рынке составляет 6000 тыс. руб. Размер ставки ссудного банковского процента равен 12% годовых. Методические указания Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги (см. термин "ликвидный активы"). Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене. В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы: А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения) А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты) А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы) А4. Труднореализуемые активы (все внеоборотные активы) Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом: П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.) П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства) П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы") П4. Постоянные пассивы (собственный капитал организации). Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

Текущая ликвидность Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

где: Ктл – коэффициент текущей ликвидности; ОА – оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность - ее необходимо исключить из оборотных активов!); КО – краткосрочные обязательства. Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Быстрая ликвидность Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Нормальным считается значение коэффициента не менее 1. Абсолютная ликвидность Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства: Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2. Коэффициент обеспеченности собственными средствамихарактеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Оборачиваемость оборотных средствхарактеризуется рядом взаимосвязанных показателей: 1. Коэффициент оборачиваемости оборотных средств (число оборотов):

где: Qp – объем реализации продукции в действующих оптовых ценах за рассматриваемый период (в рублях) – выручка (может рассчитываться и по себестоимости); Oc - средний остаток оборотных средств за рассматриваемый период (в рублях). Это количество оборотов за определенный период (обычно за год). 2. Средняя продолжительность оборота оборотных средств (в днях за период):

где: Д – 360 дней, 90 дней или 30 дней. Это длительностью одного оборота в днях. 3. Коэффициент загрузки оборотных средств:

Это сумма занятых на предприятии оборотных средств на единицу продукции. 4. Сумма относительного высвобождения оборотных средств в результате ускорения их оборачиваемости:

где: TОБ0, TОБ1 – средняя продолжительность оборота оборотных средств соответственно в базисном и текущем периодах, QP1 – объем реализации продукции в текущем периоде, руб. Цена хозяйствующего субъекта, т. е. цена фирмы, представляет собой показатель, отражающий доходность, перспективы развития и положение хозяйствующего субъекта на рынке. Цена хозяйствующего субъекта складывается под воздействием чистой прибыли, размера банковской учетной ставки и балансовой стоимости активов хозяйствующего субъекта:

где: Y – цена хозяйствующего субъекта, руб.; Z – годовая сумма чистой прибыли, руб.; n – учетная ставка банка, доли единицы; K – балансовая стоимость активов, руб. Тема: Кредит и банки. ЦЕЛЬ РАБОТЫ: закрепить теоретические знания практическими навыками определения: • простых и сложных процентов по кредитам; • дисконтирования; • ставок платы за факторинг. Задание № 1 Определить погашаемую через 2 года клиентом ссуду по простой процентной ставке, при условии, что размер ссуды составляет 100 000 руб., а годовая процентная ставка – 19%. Задание № 2 Величина предоставленного банком кредита составляет 50 000 руб. Процентная ставка – 20% годовых, срок погашения – 6 месяцев. Рассчитайте план погашения кредита двумя способами: 1) кредит и проценты по кредиту будут выплачиваться ежемесячно равными долями; 2) кредит и проценты по кредиту будут погашены через 6 месяцев. Задание № 3 Определите, что стоит дороже: кредит 36 тыс. руб., за который нужно выплачивать 3,86 тыс. руб. ежемесячно в течение года, или кредит такого же размера, за который нужно платить ежемесячно 1,4 тыс. руб. в течении 3 лет? Задание № 4 Общая сумма задолженности заказчиков предприятию составляет 800 тыс. руб. Банк по факторинговому соглашению предоставляет 80% от суммы долга. Задолженность удалось взыскать с заказчика через 90 дней. Сколько составят расходы поставщика по факторинговой операции при комиссионном вознаграждении в 2% и процентной ставке за кредит в 14%. Задание № 5 Рассчитайте учётный процент и учётную ставку по вексельному кредиту. Номинальная цена векселя – 100 000 руб., банк выкупает его, выплачиваемая 90 000 руб., за 6 месяцев до наступления срока платежа по векселю. Задание № 6 Рассчитайте величину дисконта и сумму платежа форветора клиенту за векселя, приобретенные у него. Расчет произведите тремя способами, используя: 1) формулу дисконта; 2) процентные номера; 3) средний срок форфетирования. Форфетор купил у клиента партию из 4 векселей, каждый из которых имеет номинал 500 тыс. долл. Платёж по векселям производится 2 раза в год, т. е. через каждые 180 дней. При этом форфетор предоставляет клиенту 3 льготных дня для расчёта. Учётная ставка по векселям – 10% годовых. Задание № 7 Рассчитайте сумму овердрафта и процентный платёж по нему. Остаток денежных средств на счете клиента в банке составляет 1 800 000 руб. В банк поступили документы на оплату клиентом сделки на сумму 2 100 000 руб. Процент за овердрафт составляет 20% годовых. Поступление средств на счёт клиента происходит через 10 дней после оплаты указанной сделки. Методические указания Существуют два принципа, определяющих наличие двух видов процентных ставок: от настоящего к будущему и, наоборот, от будущего к настоящему. Соответственно применяются либо ставки наращения (interest base rate), либо дисконтные или учетные ставки (discount base rate). Проценты, полученные по ставке наращения, принято называть декурсивными, по дисконтной ставке - антисипативными. В обычном словоупотреблении просто процентами именуются декурсивные проценты. Таблица 6. Основные формулы операций

Стоимость факторинговой услуги складывается из двух элементов: комиссионного вознаграждения и процентов за кредит. При этом комиссионное вознаграждение состоит: а) из фиксированного сбора за обработку каждого документа; б) комиссии за факторинговое обслуживание (взимается в процентах от суммы, уступленной задолженности). Принципиальная формула для определения платы за факторинговый кредит (Ц) такова:

где: С — сумма платежного документа (уступленного денежного требования); Д — величина кредита по отношению к сумме счетов, доли единицы; П — ставка банковского процента, доли единицы; Т— средний срок оборачиваемости средств в расчетах; К — размер комиссионных за услуги, доли единицы по отношению к сумме счетов-фактур. Тема: Капитальные вложения. ЦЕЛЬ РАБОТЫ: закрепить теоретические знания практическими навыками и освоить методику расчёта основных показателей, характеризующих финансовое состояние предприятия. Задание № 1 Инвестор приобрёл по одной акции у пяти акционерных обществ вместо пяти акций одного акционерного общества. Как изменится степень риска, если акционерные общества примерно равнозначны по своим характеристикам? Задание № 2 При вложении капитала в мероприятие А из 200 случаев была получена прибыль: 250 тыс. руб. – в 20 случаях; 300 тыс. руб. – в 80; 400 тыс. руб. – в 100 случаях. При вложении капитала в мероприятие Б из 240 случаев была получена прибыль: 300 тыс. руб. – в 144 случаях; 350 тыс. руб. – в 72; 450 тыс. руб. – в 24 случаях. Выбрать вариант вложения капитала исходя из средней ожидаемой прибыли. Задание № 3 При вложении капитала в мероприятие А из 100 случаев была получена прибыль: 400 тыс. руб. – в 30 случаях; 200 тыс. руб. – в 40; 250 тыс. руб. – в 30 случаях. При вложении капитала в мероприятие Б из 120 случаев была получена прибыль: 50 тыс. руб. – в 40 случаях; 100 тыс. руб. – в 15; 150 тыс. руб. – в 20 случаях; 220 тыс. руб. – в 25; 300 тыс. руб. – в 20 случаях. Выбрать вариант вложения капитала исходя из наименьшей колеблемости прибыли. Для выбора использовать среднеквадратичное отклонение. Задание № 4 Рассчитав необходимые показатели, выберите наиболее рентабельный вид вложения капитала. По варианту А при капиталовложениях 1290 тыс. руб. прибыль составит 555 тыс. руб. По варианту Б при капиталовложениях 1620 тыс. руб. прибыль составит 660 тыс. руб. Задание № 5 Определите размер увеличения прибыли на одну акцию фирмы «Меркурий» после поглощения ею фирмы «Заря». Фирма «Меркурий» имеет годовую прибыль 1200 млн руб. и количество выпущенных акций – 110 тыс. ед. Фирма «Заря» имеет годовую прибыль 300 млн руб. и количество выпущенных акций – 60 тыс. ед. Меновое соотношение по акциям при мэрджере составляет 1:5. Задание № 6 Определите финансовые показатели фирмы «Коробейник» после мэрджера ею фирмы «Торг» и дайте оценку эффективности мэрджера. Фирма «Коробейник» осуществляет мэрджер фирмы «торг» путём выпуска своих акций для собственников фирмы «Торг» в обмен на их акции. При этом фирма «Коробейник» предлагает собственникам фирмы «Торг» 0,25 своих акций за одну акцию фирмы «Торг». Данные для расчёта представлены в таблице. Таблица 7

Задание № 7 АО «Алекс» приобрело брокерское место за 1200 тыс. руб. сроком на 5 лет и ноу-хау за 1650 тыс. руб. Какую сумму амортизации ежемесячно должна начислить бухгалтерия фирмы по этим нематериальным активам? Методические указания Суть количественных методов оценки риска в финансовом менеджменте – в применении математического инструментария теории вероятностей. Главными инструментами математической статистики являются: средняя арифметическая, дисперсия, среднее квадратическое (стандартное) отклонение, коэффициент вариации. Суть использования этих инструментов – это оценка степени изменчивости (движения) анализируемого параметра во времени, которая и есть риск. При этом следует иметь ввиду, что среднее квадратическое отклонение имеет то неоспоримое достоинство, что при близости эмпирического распределения нормальному распределению этот параметр может быть использован для определения границ, в которых с заданной вероятностью следует ожидать значение случайной переменной. Однако это условие – близость эмпирического распределения нормальному – еще должно быть проверено. Средняя арифметическая простая:

Средняя арифметическая взвешенная:

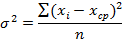

Путем алгебраического преобразования можно получить иную форму записи (как сумму произведений фактических значений переменной на их частоту): xср = ∑ [xi×(fi / ∑fi)] или xср = ∑ [xi×p], где p = fi / ∑fi – это частота (или вероятность) i-го значения переменной x. При проведении расчетов по интервальному вариационному ряду в качестве xi берутся срединные значения интервалов. Дисперсия –этосредний квадрат отклонений фактических значений признака от их средней величины:

При проведении расчетов по интервальному ряду используется несколько иное определение и иная формула расчета дисперсии: дисперсия есть сумма произведений квадратов отклонений фактических значений признака от их средней величины на частоту (вероятность) этого отклонения: σ2 = ∑ [(xi – xср)2×(fi / ∑fi)], или σ2 = ∑ [(xi – xср)2×p]. Среднее квадратическое стандартное отклонениерассчитывается как корень квадратный из дисперсии:

Коэффициент вариации – это относительный показатель (мера) вариации:

Тема: Валютная система. ЦЕЛЬ РАБОТЫ: закрепить теоретические знания практическими навыками по определению курса валют, курсовой разницы и результата операций с валютой. Задание № 1 Определите курсовую разницу и результат от операции, если клиент хочет обменять: • доллары на рубли; • евро на рубли. Сумма, которую хочет обменять клиент, составляет 140 000. Цена продажи и цена покупки должны быть взяты по сегодняшнему курсу. Задание № 2 Предприятие подписало контракт с зарубежной фирмой в январе на изготовление металлопродукции. Одновременно оно приобрело на бирже металлов в Лондоне фьючерсы. В марте подошел срок выполнения контракта и продажи фьючерса. К этому времени металл подорожал, фьючерсы – тоже. Подсчитайте прибыли и убытки. Задание № 3 Подсчитайте остаток валюты (сальдо) на конец года и коэффициент валютной самоокупаемости, если за год поступает 300 000 долл. Расход валюты за год составляет 197 000 долл. Задача № 4 Определите сумму, выданную кредитором и сумму дисконта, при совершении сделки в валюте США и в евро. Сумма, которую необходимо оплатить кредитору составляет 3000 ден. ед., срок выдачи ссуды – 6 месяцев, ставка процентов – 8% годовых.

Внеаудиторные самостоятельные работы

Объем внеаудиторной самостоятельной работы обучающихся является важнейшим компонентом образовательного процесса, формирующего личность обучающегося, его мировоззрение и культуру поведения, развивающим его способности к самообучению и повышению своего профессионального уровня. Цели самостоятельной работы – формирование способностей к самостоятельному познанию и обучению, поиску литературы, обобщению, оформлению и представлению полученных результатов, их критическому анализу, поиску новых и неординарных решений, аргументированному отстаиванию своих предложений, умений подготовки выступлений и ведения дискуссий.

Самостоятельные работы.

Тематика самостоятельной работы носит профессионально-ориентированный характер и непосредственно связана с необходимостью дать ответы «да» или «нет» на конкретные вопросы, изучаемые по дисциплине:

К самостоятельной работе №1.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|