|

|

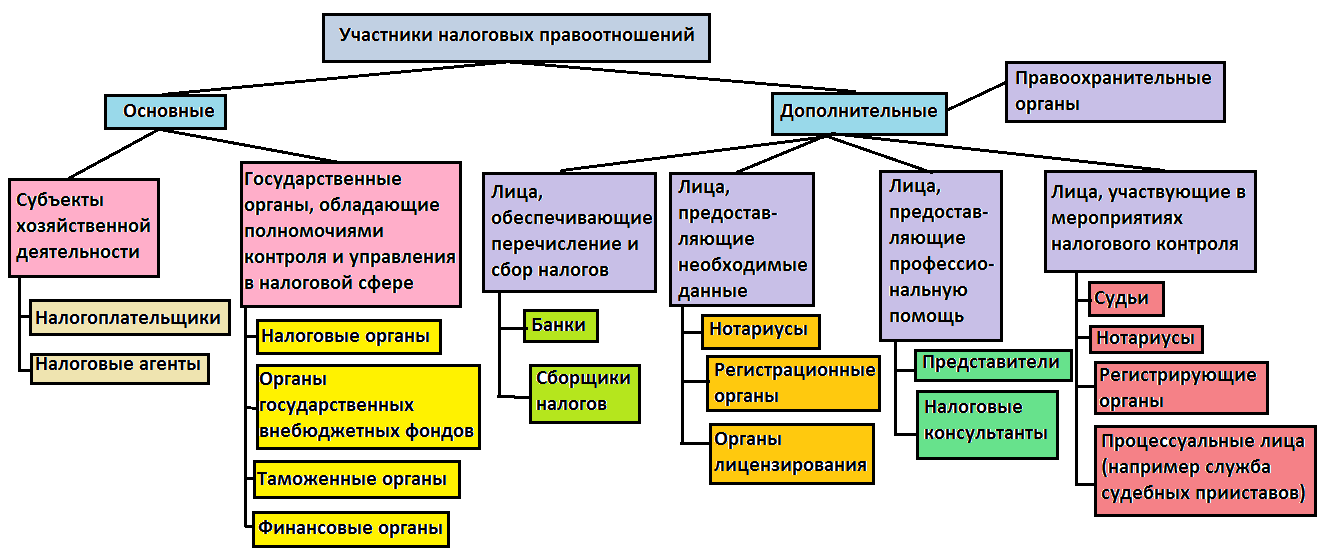

Субъекты налоговых правоотношений.Отношения, возникающие в процессе уплаты налогов и сборов, предполагают участие 2х основных экономических субъектов: налогоплательщики, плательщики сборов, их представители и органы, осуществляющие исчисление, взимание и перечисление налогов Налогоплательщики и плательщики сборов - это организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги или сборы. Филиалы и иные обособленные подразделения организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения филиалов и обособленных подразделений. Налогоплательщик вправе участвовать в налоговых правоотношениях как лично, так и через своих представителей, которые могут быть законными либо уполномоченными. Законными представителями организаций являются лица, уполномоченные представлять ее на основании закона либо учредительных документов. Законными представителями физических лиц являются лица, выступающие в качестве их представителей в соответствии с гражданским законодательством (родители, опекуны или попечители). Уполномоченные представители налогоплательщика – это лица, которых налогоплательщик уполномочивает представлять его интересы в отношениях с налоговыми органами на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством. При этом доверенность налогоплательщика (физического лица) должна быть нотариально заверена. Налоговые агенты - это лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов. От налоговых агентов следует отличать сборщиков налогов и сборов, которые осуществляют прием (но не удержание) средств от налогоплательщиков и в последствии перечисляют их на счета Федерального Казначейства. Как правило, такой порядок имеет место в сельских районах с неразвитой сетью банковского обслуживания. Вторая группа участников налоговых правоотношений включает, государственные налоговые, правоохранительные и иные органы, в обязанности которых входит осуществление контроля за соблюдением налогового законодательства либо принятие решения об изменении срока уплаты налога – это МинФин, ФНС, ФТС, органы государственных внебюджетных фондов и т.д. НК РФ наделяет статусом участников налоговых правоотношений только 2 категории субъектов: 1.Налогоплательщики 2.Государство в лице органов, представляющих и реализующих его имущественные интересы Налогоплательщики подразделяются на 2 группы: 1.Организации 2.Физические лица В целях налогового законодательства организации подразделяются на 2 группы: 1.Российские организации 2.Иностранные организации К числу налогоплательщиков организаций относятся филиалы и иные обособленные подразделения иностранных организаций, расположенные на территории РФ. Филиалы и иные обособленные подразделения российских организаций самостоятельными налогоплательщиками не являются поскольку они только исполняют налоговые обязанности головных организаций в месте своего нахождения (статья 19 НК РФ. Налогоплательщиками физическими лицами в соответствии с НК РФ могут быть: 1. Граждане РФ 2. Иностранные граждане 3. Лица без гражданства Среди налогоплательщиков физических лиц выделяются особые категории субъектов: 1. Индивидуальные предприниматели 2. Налоговые резиденты РФ ИП являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. К числу ИП НК РФ так же относит частных нотариусов, частных охранников и частных детективов. Перечень прав и обязанностей налогоплательщиков и плательщиков сборов содержится в статьях 21-23 НК РФ. Среди прав налогоплательщиков особо следует отметить право получать от налоговых органов письменные разъяснения и пояснению по вопросам применения налогового законодательства. Одним из существенных полномочий налогоплательщика является право обжаловать акты налоговых органов, а так же действие или бездействие их должностных лиц. Жалобы подаются в вышестоящий налоговый орган или в суд. Перечень прав налогоплательщиков, указанных в НК РФ, не является закрытым, то есть он не ограничен кодексом и другими актами законодательства о налогах и сборах. Например, налоговым законом субъекта РФ налогоплательщикам могут быть предоставлены и другие права. В НК РФ четко закреплены не только права, но и обязанности налогоплательщика. За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик несет ответственность в соответствии с законодательством РФ. В ряде случаев налоговое законодательство обязанности налогоплательщика делегирует налоговым агентам. Определение налогового агента дано в статье 24 НК РФ. Налоговые агенты согласно статье 24 имеют следующий ряд обязанностей: 1. Правильно и своевременно исчислять, удерживать из денежных средств, уплаченных налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального Казначейства. 2. В течение 1 месяца письменно сообщать в налоговый орган по месту своего учета о невозможность удержать налог у налогоплательщика и о сумме возникшей недоимки. 3. Вести учет выплаченных налогоплательщику доходов, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе отдельно по каждому налогоплательщику. 4. Предоставлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления и удержания налогов. 5. В течение 4 лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов. Налогоплательщики, плательщики сборов налоговые агенты могут участвовать в налоговых правоотношениях либо лично, либо через своих представителей. Российское налоговое право предусматривает 2 категории представителей: 1. Законные 2. Уполномоченные Представителями в налоговых отношениях могут быть физические лица и организации независимо от организационно-правовой формы. Существуют организации, специализирующиеся на представительстве в налоговых отношениях. Участие представителя в налоговых отношениях не исключает возможности самостоятельного осуществления налогоплательщиком своих полномочий. В ряде налоговых отношений представительство неизбежно, даже если представляемое лицо и пожелает само выполняет фискальные права и нести обязанности. Например, несовершеннолетние ли недееспособные лица в силу закона обязаны действовать через представителя. Так же неизбежно налоговое представительство при подписании руководителем или главным бухгалтером поручений на перечисление налогов, налоговых деклараций и т.д. НК РФ установлено правило, согласно которому не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов государственных внебюджетных фондов, судьи, следователи, прокуроры и т.д. В отличие от статуса законного представителя действия либо бездействия уполномоченного представителя не признаются без подтверждения действиями самого налогоплательщика. Существует 2 условия, при наличии одного из которых поступки уполномоченного представителя будут расцениваться в качестве действий либо бездействий самого налогоплательщика: 1. Действия совершены на основании и в пределах доверенности, выданной налогоплательщиком 2. В случае совершения уполномоченным представителем каких-либо действий в пользу налогоплательщика без доверенности, либо с превышением оговоренных в доверенности полномочий, но при последующем одобрении этих действий либо бездействий самим налогоплательщиком Несмотря на то, что кредитные организации не упомянуты в статье 9 НК РФ, как участники налоговых отношений, однако они фактически ими являются и они обладают специальным налогово-правовым статусом. Банки являются субъектами налоговых правоотношений, обеспечивающими налоговое изъятие, наделенными в связи с этим соответствующими правами и обязанностями. Согласно НК РФ налогоплательщики-клиенты банка обязаны самостоятельно до наступления срока платежа сдать в банк или иные кредитные организации платежные поручения на перечисление налогов в бюджет или во внебюджетные фонды (Статья 45 НК РФ). Обязанность по уплате налога считается исполненной налогоплательщиком с момента предоставления им в банк поручения на уплату соответствующего налога (статья 45 НК РФ). В соответствии с буквой закона налоговые органы имеют право требовать документы для проверки правильности исчисления и своевременности перечисления налогов (статья 31 НК РФ), а банки обязаны предоставить налоговым органам справки по операциям и счетам налогоплательщиков - клиентов банка в порядке, установленном законодательством (статья 86 НК РФ).

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|