|

|

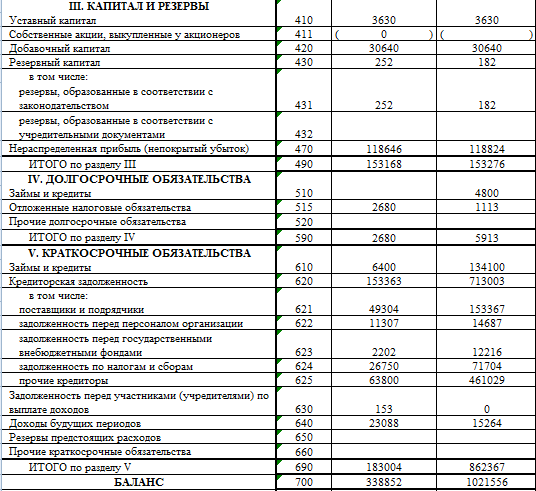

Анализ финансовых результатов деятельности ООО «АСК»Данные для расчёта показателей использованных при анализе финансовых результатов деятельности ООО «АСК» взяты из бухгалтерского баланса компании и отчёта о прибылях и убытках (Приложение 2 и 3). 1. Общая рентабельность = 2500/461838= 0. 00541315353=0.541315353% Этот показатель является самым распостраненным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием. Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя. 2. Рентабельность собственного капитала = 2500*2/(153168+153276)= 0.0163161948= 1.63161948% Главный показатель для стратегических инвесторов (в российском понимании - вкладывающих средства на период более года). Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия, характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств. 3. Рентабельность активов = 2500/240796=0.0103822323=1.03822323% Рентабельность активов - это показатель эффективности оперативной деятельности предприятия. Он является основным производственным показателем, отражает эффективность использования инвестированного капитала. С точки зрения бухгалтерской отчетности этот показатель связывает баланс и отчет о прибылях и убытках, то есть основную и инвестиционную деятельность предприятия, поэтому он является весьма важным и для финансового управления

4. Коэффициент оборачиваемости = 3862/237607=0.0162537299=1.62537299% Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия. В результате проведенного анализа можно отметить, что ООО «АСК» в анализируемом периоде работала с небольшой прибылью. Фондоотдача основных средств возросла, предприятие стало более эффективно использовать производственные фонды. За анализируемый период предприятие в своей деятельности также использовало заемные средства. В структуре краткосрочных пассивов произошло повышение кредиторской задолженности. Чистая прибыль предприятия на последнюю отчетную дату составила 1,5% к выручке от реализации, у ООО «АСК» есть собственные источники развития производства, расширения материально-технической базы. На величину чистой прибыли положительное влияние оказывает умелое использование других активов предприятия. Основные показатели платежеспособности и ликвидности ООО «АСК» за анализируемый период увеличились. В целом, финансово-экономическое состояние ООО «АСК» следует оценивать как стабильное.

Вывод В ходе прохождения учебно-ознакомительной и экономической практики получены следующие основные результаты: 1. Уточнены ключевые понятия и направленности внешней среды организации, в частности в сфере строительно- монтажных услуг. Анализ среды – это очень важный для выработки стратегии организации и очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде. 2. Изучена и систематезированна методика планирования производства на ООО «АСК». На основе анализа планирования производства можно сформулировать следующую последовательность такого планирования для конкретной организации ООО «АСК»: 1 -й этап - определить состояние производственной среды организации на основе анализа внешней среды и конкурентных возможностей; 2-й этап - выполнить анализ технологических, производственных и организационных возможностей организации для достижения стратегических целей; 3-й этап - разработать производственный план организации с учетом поддержания текущей деятельности и наращивания стратегических возможностей; 4-й этап - системно включать в состав производственных планов решение развития научно-технического производства. 3. Определены и проанализированы основные показатели финансовых результатов ООО «АСК». Финансовый результат- обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. На основе проведенного, в целом, финансово-экономическое состояние ООО «АСК» следует оценивать как устойчивое.

Список литературы 1. Андриянов Р. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - Таганрог: Изд-во ТРТУ, 2005. – 112 с. 2. Волгин В. Д. Ценообразование и сметное дело в строительстве. – СПб.: Питер, 2004. – 176 с. 3. Захаренко Н. П. Анализ финансово-экономической деятельности предприятия: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2003. – 471 с. 4. Митяшевский В.В., Татаренко Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. – СПб.: Политехника, 2005. – 127 с.

Приложение 1

Приложение 2 Отчёт о прибылях и убытках

Приложение 3 Бухгалтерский баланс

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|