|

|

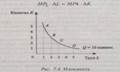

Вопрос №30. Производственная функция и ее свойства. Изокванты. Предельная норма технологического замещенияЭкономико-математическая зависимость в форме связи между количеством производимой продукции и применяемыми факторами производства названа производственной функцией и выражается формулой: где Q — количество произведенной продукции, x1, х2, xn, — используемые факторы производства. Производственная функция показывает максимально возможный объем продукции, который может произвести предприятие при каждом конкретном сочетании факторов производства, и строится для конкретной технологии. Объем произведенной продукции зависит не только от количества используемых факторов, но и от той комбинации, в которой они применяются. Это значит, что кроме взаимодополняемости производственные факторы характеризуются и взаимозаменяемостью, то есть они могут использоваться в производственном процессе в различных пропорциях, замещая друг друга. Взаимозаменяемость факторов производства означает, что каждой из имеющихся производственных технологий соответствует ряд комбинаций используемых факторов, обеспечивающих одинаковый объем выпуска продукции. Данная зависимость в экономической науке описывается с помощью кривых, называемых изоквантами (рис. 7.4). Изокванта (iso - тот же самый, quant - количество) — это кривая, показывающая все сочетания факторов производства, которые могут быть использованы для выпуска данного объема продукции. Для эффективного хозяйствования предприятию следует определить, какое количество фактора А необходимо для того, чтобы заменить единицу фактора В, не вызывая при этом изменения объема производства. Для этой цели используется показатель, именуемый предельной нормой технологического замещения производственных факторов (MRTS). Если в качестве изменяющихся факторов производства взяты капитал К и труд L, то предельная норма технологического замещения капитала трудом может быть выражена формулой:

где -∆K— сокращение фактора-капитала, ∆L - увеличение фактора-труда. Поскольку предельная норма технологического замещения зависит от соотношения предельных продуктов труда и капитала, то сокращение количества используемого капитала приведет к снижению объема выпуска продукции на величину, равную произведению предельного продукта капитала на сократившееся количество единиц капитала (-∆K• MPk). Прирост выпуска продукции за счет увеличения фактора труда будет равен произведению предельного продукта на дополнительное количество единиц труда (∆L- MPL). Для поддержания прежнего объема производства необходимо, чтобы величина его прироста равнялась величине его снижения, т.е. должно соблюдаться равенство

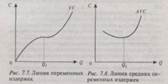

Отсюда можно выразить предельную норму технологического замещения капитала трудом: Вопрос №32. Понятие и классификация издержек производства Затраты материальных ресурсов и денежных средств, которые несет производитель на производство продукции, называются ИЗДЕРЖКАМИ ПРОИЗВОДСТВА. Следует различать издержки производства: прямые и косвенные, внешние и внутренние, постоянные и переменные, краткосрочные и долгосрочные. К прямым издержкам производства относятся те затраты по производству продукции, которые несет непосредственно производитель. В экономической теории они получили название себестоимости. Косвенные расходы по производству продукции несет государство, олицетворяющее общество в целом. Это расходы на образование, медицину, спорт (финансируемые за счет государства), содержание армии и органов правопорядка, управление и др. Внешние, или явные, издержки — это денежные расходы, которые несет фирма по закупке рабочей силы, сырья, топлива, энергии и др. Поскольку эти затраты в денежной форме отражаются в бухгалтерской отчетности, их еще называют бухгалтерскими. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплаченные, или внутренние , издержки (их еще называют неявными, скрытыми). Современная экономическая наука относит к внутренним издержкам и нормальную прибыль, которая представляет собой минимальную плату, необходимую для удержания предпринимательского таланта (например, Петрова) в рамках данного предприятия. Совокупность альтернативных внешних (явных) и внутренних (неявных) издержек в экономической теории именуют экономическими издержками. Постоянные издержки — это затраты, не зависящие от объема выпускаемой продукции. Переменные издержки непосредственно зависят от количества производимой продукции. Сумма постоянных и переменных издержек составляет валовые издержки. Краткосрочные издержки - это текущие затраты по производству продукции, которые объективно обусловлены самим процессом производства. Долгосрочные издержки обусловлены стратегией фирмы в долгосрочном периоде. Поскольку издержки производства являются одним из факторов, определяющих величину прибыли, то сокращение их является важнейшей задачей любого производителя. Вопрос №33. Издержки производствав краткосрочном и долгосрочномпериодах. Изокосты Количество факторов и их комбинации могут меняться в зависимости от продолжительности времени, в котором функционирует фирма. Поэтому издержки производства отдельно анализируют в краткосрочном и долгосрочном периодах времени. В краткосрочном периоде количество одних факторов, используемых в процессе производства, остается неизменным, в то время как других — изменяется. Исходя из этого, издержки производства делят на постоянные и переменные. Графически постоянные издержки можно изобразить в виде прямой линии (FC), параллельной оси абсцисс (рис. 7.5). Зная величину постоянных издержек и объем произведенной продукции, можно рассчитать средние постоянные издержки (AFC — average fixed costs) как отношение: AFC = FC/Q. С увеличением объема производства постоянные издержки на единицу продукции сокращаются. Поэтому кривая средних постоянных издержек имеет отрицательный наклон (рис. 7.6). Переменные издержки (VC - variable costs) - это издержки, величина которых изменяется в зависимости от изменения объема производства.

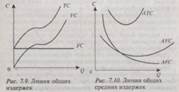

На начальных стадиях производства переменные издержки растут более быстрыми темпами, чем произведенная продукция. По мере достижения оптимального объема выпуска (на рис. 7.7 Q1), темпы роста переменных издержек снижаются. Однако дальнейшее расширение производства приводит к ускорению роста переменных издержек. Графически это выглядит, как показано на рис. 7.7. Зная величину переменных издержек и объем произведенной продукции, можно рассчитать средние переменные издержки (AVC - average variable costs) как отношение: AVC— VC/Q. При достижении оптимального объема производства средние переменные издержки становятся минимальными (рис. 7.8).

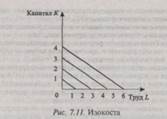

Совокупность постоянных и переменных издержек составляет общие издержки фирмы (ТС (total costs) = FC + VC). Графически они изображаются как суммирование кривых постоянных и переменных издержек (рис. 7.9). Зная общие издержки фирмы и объем выпущенной продукции можно рассчитать средние общие издержки (АТС — average total costs) как отношение: АТС = TC/Q. Их можно также получить путем суммирования средних постоянных и средних переменных издержек (АТС = AFC + A VQ. Графически средние общие издержки изображаются как сумма кривых средних постоянных и средних переменных издержек и имеют дугообразную форму (рис. 7.10). Для анализа поведения фирмы, кроме вышеперечисленных издержек, используется еще один вид издержек -предельные. Предельные издержки (MС — marginal costs) — это добавочные общие издержки, связанные с производством дополнительной единицы продукции. В долгосрочном периоде анализ издержек производства основан на том, что в этот период фирма, решая задачу выпуска того или иного объема производства, может менять все имеющиеся у нее факторы производства. В долгосрочном периоде постоянных издержек не существует. Все издержки являются переменными, причем средние переменные издержки равны средним общим издержкам. Поэтому применительно к долгосрочному периоду используется только понятие — средние издержки. Если количество приобретенных факторов производства при одинаковых издержках на их приобретение обозначить точками на оси абсцисс и ординат и эти точки соединить прямой, то получим линию, называемую в экономической науке изокостой (рис. 7.11). ИЗОКОСТА (от греч. "равные издержки") — это прямая, каждая точка на которой показывает различные комбинации вовлекаемых в производство двух переменных факторов производства при одинаковых издержках на их приобретение.

Вопрос №34. Доход и прибыль фирмы. Правило максимизации прибыли. Под ДОХОДОМ ПРЕДПРИЯТИЯ понимают его денежные поступления от производственной и иных видов деятельности. Различают: — валовой доход предприятия, представляющий разность — чистый доход, который определяется как разность Доходы предприятия по сферам образования подразделяются на: операционные (основные) и внереализационные. Операционные доходы формируются в основном за счет поступлений от продажи товаров, выполненных работ и оказанных услуг (за вычетом НДС, акцизов и аналогичных обязательных платежей). Кроме этого, операционные доходы включают также поступления от продажи основных средств и другого имущества. К внереализационным доходам относят: доходы от долевого участия в деятельности других предприятий на территории страны и за ее пределами; дивиденды по акциям; доходы по облигациям и др. ценным бумагам; доходы от сдачи имущества в аренду; штрафы, пени, неустойки, присужденные или признанные должником, другие виды санкций за нарушение условий хозяйственных договоров; доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг); возвращенные "безнадежные" долги и др. При анализе деятельности предприятия используют понятия общего, среднего и предельного дохода. Общий доход (77?) - это суммарный доход, который получает предприятие (фирма) от продажи всей продукции по рыночным ценам. Определяется как произведение рыночной цены продукции и количества реализованной продукции: Средний дoxoд(AR) - это доход, полученный от продажи единицы продукции. Рассчитывается как отношение общего дохода (77?) к количеству реализованной продукции (Q): AR=TR/Q Предельный доход (MR) - это прирост дохода от продажи дополнительной единицы продукции. Определяется как отношение прироста общего дохода (TR) к приросту количества продаваемой продукции:

Различаю два подхода к определению прибыли: а) марксистская трактовка прибыли: прибыль есть превращенная форма прибавочной стоимости. Это превращение заключается в том, что прибавочная стоимость, являющаяся продуктом переменного капитала, выступает как порождение всего авансированного капитала (постоянного и переменного); б) современная экономическая наука о сущности прибыли: прибыль есть ДОХОД от использования факторов производства. В современной экономической теории выделяют прибыль: бухгалтерскую и экономическую. бухгалтерская прибыль рассчитывается как разница между общей выручкой (совокупным доходом) фирмы и ее внешними издержками. Экономическая прибыль представляет собой совокупный (валовой) доход фирмы за минусом совокупных (внешних и внутренних) издержек, включая и нормальную прибыль. Экономическая прибыль меньше бухгалтерской на величину внутренних издержек. Вопрос №35. Государство как экономический субъект. Как экономический субъект государство характеризуется следующими основными признаками: а) Является крупным хозяйствующим субъектом. Объектами государственной собственности являются: - предприятия, продукция которых имеет стратегическое значение для всего народного хозяйства (связь, энергетика и т.п.); - предприятия, непривлекательные для частного бизнеса в силу их малодоходности или убыточности (научно-исследовательские и др.); - предприятия, обеспечивающие предоставление населению общественных товаров (оборона, содержание дорог и др.). К предпринимательской деятельности государства относят также договора о сдаче в аренду на определенный срок принадлежащих государству природных и производственных ресурсов. б) Является "регулирующим " субъектом, то есть обеспечивает: - правовое регулирование всех звеньев рыночного механизма на основе разработки соответствующих законов; - финансовое регулирование (через налоги, кредиты, инвестиции, дотации и др.); — социальное регулирование (гарантирует минимальную заработную плату, проводит соответствующую политику занятости и др.). Основными инструментами микроэкономического регулирования выступают законы, директивы, цены, налоги, субсидии, дотации, процентные ставки, валютные режимы. в) Является субъектом международных экономических отношений. На международной арене главными экономическими целями государства являются: — обеспечение приоритета национальных экономических интересов в процессе участия страны в международном разделении труда; — создание благоприятных условий хозяйствования субъектам внешнеэкономической деятельности; — содействие хозяйствующим субъектам реализации стратегии сотрудничества с различными регионами, международными организациями и группировками, союзами и отдельными корпорациями; — сокращение поставок на внешний рынок природных ископаемых и необработанного сырья и стимулирование экспорта высокотехнологичной продукции; — зашита отечественных экспортеров за рубежом, оказание им информационного, консультационного, юридического и другого содействия при проведении внешнеэкономических операций. Механизм государственного воздействия на внешнеэкономическую деятельность включает меры нетарифного и тарифного регулирования. К мерам нетарифного регулирования относят: квотирование; сертифицирование экспорта и импорта; проверку безопасности ввозимых товаров; пошлины и сборы; систему контроля и др. Меры тарифного регулирования включают: упрощение порядка взимания пошлин и сборов при импорте; постепенное сближение уровня цен внутреннего и мирового рынков; субсидирование и дотирование жизненно важного для страны импорта; валютное регулирование и др. Вопрос №36. Национальная экономика и ее характеристика. Система национальных счетов Под НАЦИОНАЛЬНОЙ ЭКОНОМИКОЙ понимают исторически сложившуюся систему общественного воспроизводства страны, взаимосвязанную систему отраслей, видов производств и территориальных комплексов, охватывающую все сложившиеся формы общественного труда. Структура национальной экономики представляет собой ее внутреннее строение, т.е. количественное соотношение между ее различными составными частями. Выделяют два типа структур, подвергаемых экономическому анализу: 1. экономические структуры в их прямом смысле, которые характеризуют деятельность простых и комплексных единиц национальной экономики; 2. структуры, образующие "окружающую среду" экономической деятельности — инфраструктуру. В рамках первого типа изучаются следующие структуры национальной экономики: а) воспроизводственная, характеризующая деление национальной экономики на основные виды экономических субъектов: домашние хозяйства, предприятия (предпринимательство), государство. б) социальная, в основу которой положены отношения собственности. Здесь выделяют два крупных сектора национальной экономики — государственный и частный, в рамках которых функционируют свои секторы: муниципальный, коллективный, смешанный, индивидуальный и др.; в) отраслевая, складывающаяся из двух больших групп: отраслей сферы материального производства и отраслей нематериальной (социальной) сферы; г) территориальная, или региональная, предусматривающая деление национальной экономики на части по территориальному принципу. В рамках второго типа структур, образующих инфраструктуру национальной экономики, анализируются институты, обеспечивающие условия функционирования производственной сферы: банки, страховые компании, газо- и водоснабжение и др. Для определения состояния экономики государства, используются "суммированные" показатели деятельности отдельных субъектов хозяйствования. Такие показатели называются макроэкономическими, а раздел науки о хозяйстве как целом называется макроэкономикой. К макроэкономическим показателям относят: валовой внутренний продукт (ВВП); валовой национальный доход (ВНД); валовой располагаемый доход (ВРД); чистый национальный доход (ЧНД); располагаемый национальный доход (РНД). Их совокупность принято называть системой национальных счетов (СНС). СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ - это система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов. При составлении национальных счетов используется принцип двойной записи, применяемый в бухгалтерском учете: в одной части показываются ресурсы, в другой — использование ресурсов. В национальных счетах обобщена информация об экономических операциях хозяйственных единиц по следующим секторам: нефинансовые предприятия, финансовые учреждения, государственные учреждения, некоммерческие организации, обслуживающие домашние хозяйства, домашние хозяйства, "остальной мир". Вопрос №37. Валовой внутренний продукт, его структура и способы измерения ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ представляет собой совокупную стоимость всей произведенной конечной продукции и услуг в экономике страны за год. Под конечным продуктом следует понимать товар, который покупается для конечного использования. По натурально-вещественной форме ВВП состоит из предметов потребления и средств производства. Для измерения стоимости ВВП в мировой практике используется три ОСНОВНЫХ метода: производственный, распределительный и конечного использования. При расчете ВВП производственным методом за основу берут стоимость товаров и услуг, произведенных хозяйствующими субъектами страны за определенный период времени (валовой выпуск). В целях избежания двойного счета из нее вычитается стоимость промежуточного потребления, т.е. стоимость тех товаров, которые покупаются для дальнейшей переработки. Исключить двойной счет позволяет показатель ДОБАВЛЕННОЙ СТОИМОСТИ, представляющий разницу между рыночной ценой продукции фирмы и стоимостью потребленных сырья, материалов, топлива, энергии и других ресурсов, купленных у поставщиков. При расчете ВВП по распределительному методу (по доходам) стоимость ВВП определяется путем суммирования всех доходов, которые получили производители товаров и услуг в данном году. Расчет ВВП методом конечного использования (по расходам) предполагает необходимость суммировать все расходы на приобретение конечного продукта. В стоимость ВВП входят: потребительские расходы населения (С), валовые частные инвестиции в национальную экономику(Ig), государственные закупки товаров и услуг (О и чистый экспорт (Хп), представляющий разность между экспортом и импортом данной страны: ВВП = С + Ig + G + Хп. Чтобы получить реальную картину динамики производства, в экономической теории и практике рассчитывают "номинальный" и "реальный" ВВП. Номинальный ВВП — это ВВП, рассчитанный в ценах, сложившихся на момент его расчета. Реальный ВВП— это ВВП, рассчитанный в неизменных ценах, т.е. скорректированный на уровень инфляции. Отношение номинального ВВП к реальному ВВП показывает увеличение ВВП за счет роста цен и называется ВВП-ДЕФЛЯТОРОМ. Для анализа деятельности субъектов хозяйствования на уровне макроэкономики кроме ВВП используются и другие показатели СНС: валовой национальный доход (ВНД), валовой располагаемый доход (ВРД), чистый национальный доход (ЧНД), располагаемый национальный доход (РНД). Валовой национальный доход представляет собой сумму первичных доходов, получаемых владельцами факторов производства внутри страны (резидентами) плюс сальдо факторных доходов из-за границы. Часть ВНД, которая остается после вычета стоимости возмещенных основных средств производства, составляет чистый национальный доход: ЧНД = ВНД - амортизация. Валовой располагаемый доход — это доход, которым располагает общество для конечного потребления и сбережения. Он равен ВВП в рыночных ценах плюс (минус) сальдо по налогам на производство и импорт, доходам от собственности и предпринимательскому доходу, оплате труда, операциям страхования, субсидиям и другим трансфертам. Располагаемый национальный доход — это чистый национальный доход плюс (минус) сальдо текущих трансфертов между данной страной и другими странами за определенный период.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|