|

|

Вопрос 2. Оценка эффективности инвестиционных проектовДля расчетов эффективности инвестиционного проекта рекомендуются следующие основные показатели: - (ЧД) чистый доход; - (ЧДД) чистый дисконтированный доход; - (ВНД) внутренняя норма доходности; - срок окупаемости; - индекс доходности затрат; - индекс доходности и инвестиций. Условия финансовой реализуемости проекта и показатели его эффективности рассчитываются на основании денежного потока. Чистым доходом (ЧД, NV – Net Value, ) называется накопленный эффект (сальдо денежного потока) за расчетный период:

В соответствии с вышеназванными Методическими рекомендациями по оценке эффективности инвестиционных проектов сальдо суммарного денежного потока формируется из операционных (

Денежный поток от инвестиционной деятельности - поступления средств в процессе реализации проекта и инвестиционные вложения, означающие отток денежных средств. Чистый дисконтированный доход(ЧДД, NPV- Net Present Value) – это показатель, который основывается на сопоставлении инвестиционных затрат (IC) с общей суммой денежных поступлений, дисконтированных на текущий момент времени. Приток средств распределен во времени, он дисконтируется с помощью ставки сравнения r, которая устанавливается исходя из процента возврата, который он хочет иметь на инвестируемый капитал. Общая величина дисконтированных доходов и чистый приведенный эффект (PV – present value и NPV – Net Present Value, он же ЧДД – чистый дисконтированный доход) рассчитываются по формулам:

PV – дисконтированный доход;

r – ставка дисконтирования (норма дисконта); n – порядковый номер периода реализации проекта.

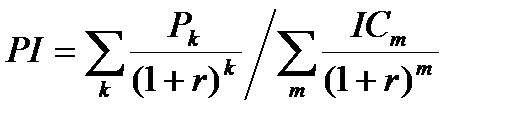

Очевидно, если: NPV > 0, то проект целесообразно реализовать; NPV < 0, то проект реализовать не следует; NPV = 0, то проект не принесет ни прибыли ни убытка. Внутренняя норма доходности инвестиций (IRR – Internal Rate of Return) – это значение нормы дисконта R, при котором NPV проекта равен нулю: IRR = r, при котором NPV = f(r) = 0. Чтобы оценить эффективность проекта с помощью внутренней нормы доходности, необходимо ввести показатель характеризующий стоимость авансированного капитала (СС), равный стоимости денежных средств, вкладываемых в проект. Именно с ним необходимо сравнить IRR, проекта: IRR > CC, то проект эффективен; IRR < CC, то проект неэффективен; IRR = CC, то проект с нулевой эффективностью.[1] Срок окупаемости является одним из простых показателей оценки, широко применяемым в учетно-аналитической практике. Срок окупаемости (PP – Payback Period) не требует временной упорядоченности денежных потоков. Общая формула расчета показателя PP имеет вид: PP=n, при котором Существует также понятие дисконтированного срока окупаемости, который по сути является тем же показателем, только Индекс доходности затрат,индекс доходности (PI – Profitability Index) характеризует относительную прибыльность в расчете на вложенные средства. Он правомерен как для дисконтированных, так и для не дисконтированных потоков наличности. Различают следующие индексы: - индекс доходности затрат – отношение притока денежных средств к сумме денежных оттоков; - индекс доходности дисконтированных затрат – отношение дисконтированной суммы притока денежных средств, к сумме дисконтированных оттоков денежных средств. Индекс доходности затрат (PI) рассчитывается по формуле

При этом, если: Р1 > 1, то проект является прибыльным; Р1 < 1, то проект убыточен; Р1 = 1, то проект ни прибыльный, ни убыточный. В отличие от чистого дисконтированного дохода индекс доходности затрат является относительным показателем, благодаря чему он удобен при выборе одного проекта альтернативных, имеющих схожие значения NPV. Индекс доходности инвестиций (PI – Profitability Index) - отношение денежного потока от операционной деятельности к абсолютной величине суммы денежного потока от инвестиционной деятельности. Индекс доходности дисконтированных инвестиций – отношение дисконтированного денежного потока от операционной деятельности к дисконтированной сумме денежного потока от инвестиционной деятельности.

[1] Методические рекомендации по оценке инвестиционных проектов от 21 июня 1999 г. N ВК 477, утвержденные Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

(№) , где

(№) , где – чистый доход,

– чистый доход, – суммарный денежный поток.

– суммарный денежный поток. и инвестиционных потоков (

и инвестиционных потоков (  ).

). (№), где

(№), где – операционный денежный поток (денежный поток от операционной деятельности)

– операционный денежный поток (денежный поток от операционной деятельности) ,

, - годовой положительный денежный поток от реализации проекта.

- годовой положительный денежный поток от реализации проекта.

.

. и

и  в расчете принимаются дисконтированными.

в расчете принимаются дисконтированными. .

.