|

|

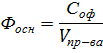

Вопрос 2. Оценка фондооснащенности предприятия и роль основных фондов в производственном процессе.Основные фонды необходимы для обеспечения производственного процесса и могут быть приобретены и поставлены на бухгалтерский учёт предприятия, а могут создаваться в процессе строительства или производства. По степени участия в производственном процессе основные фонды условно делятся на активные основные фонды (принимающие непосредственное участие в производстве и влияющие на его результативность) и пассивные (обслуживающие производство, но непосредственно на его результативность не влияют). Оснащённость предприятия основными фондами оценивается следующим показателями: а) фондооснащённость производства – определяется как частное отделение стоимости основных фондов на объём производства (стоимость произведённой продукции).

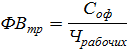

б) фондовооружённость труда – частное отделение стоимости основных фондов к численности работников предприятия.

в) энерговооружённость производства (считается для отдельных видов производства) – определяется как отношение суммарной мощности энергетического оборудования к объёму произведённой продукции.

По отдельным основным фондам в зависимости от специфики производственной деятельности осуществляется оценка по оснащенности или интенсивности использования имеющихся основных фондов. Оснащённость основными фондам обеспечивает сокращение ручного труда, повышение производительности труда и ускорение процесса производства. В соответствии с оснащёнием производственного процесса различают следующие виды работ: ручные, механизированные, комплексно-механизированные работы, автоматизированные процессы. Вопрос 3.Амортизация и износ основных фондов. Оценка основных фондов. Оценка и учёт основных средств осуществляется после приобретения и постановки на учёт. Учёт основных фондов может осуществляться по следующим показателям: 1) первоначальная стоимость – стоимость покупки, строительства или создания основных фондов; 2) балансовая стоимость – стоимость, по которой основные фонды ставятся на баланс; 3) базовая стоимость – стоимость остаточная для конкретного основного фонда для начисления амортизации нелинейным способом; 4) остаточная стоимость – стоимость основных фондов за вычетом износа; 5) восстановительная стоимость – стоимость основных фондов, рассчитанных в процессе переоценки, в том числе с учётом добавленной стоимости в результате капитального ремонта или модернизации; 6) рыночная стоимость – стоимость, по которой основные фонды могут быть проданы при сложившемся спросе на рынке; 7) ликвидационная стоимость – стоимость, по которой основные фонды могут быть реализованы по истечении срока службы, в том числе в виде металлолома. Износ – потеря стоимости основных фондов или перенесение части стоимости на стоимость создаваемого продукта в процессе эксплуатации. Различают 2 вида износа: 1) физический – изменение или потеря технических или физических свойств товара. Он бывает устранимый и неустранимый. 2) моральный – изменение параметров конкурентной способности при появлении новинок-заменителей. Амортизация – возмещение износа или аккумулирование стоимости при перенесении стоимости основных фондов на вновь создаваемый продукт. Амортизация осуществляется на основе действующих норм в зависимости от группы основных фондов, а так же первоначальной стоимости основных фондов. Норма амортизации устанавливается в процентах балансовой стоимости основных фондов, а по транспортным средствам на тысячу км пробега. В соответствии с налоговым кодексом, для начисления амортизации используются следующие методы: 1. Линейный метод – это метод, при котором амортизация начисляется равномерно, в зависимости от срока полезного использования и балансовой стоимости. Норма амортизации рассчитывается по формуле:

При линейном способе ежемесячно от балансовой стоимости начисляется амортизация равными долями. Амортизация используется на покупку или сознание основных фондов. 2. Нелинейные методы: 1) метод уменьшаемого остатка, при котором норма амортизации рассчитывается:

Эта стоимость фиксируется как базовая стоимость, которая делится на количество месяцев, оставшихся до окончания срока службы. 2) метод начисления амортизации по сумме чисел лет полезного использования; 3) метод понижающих оценок, при котором амортизация начисляется от остаточной стоимости с коэффициентом = 0,5. Предприятие выбирает себе способ и закрепляет его в учётной политике.

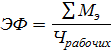

Вопрос 4. Оценка эффективности использования основных фондов. Основным показателем оценки эффективности является фондоотдача:

Кроме того оценка эффективности производится на основе показателя рентабельности:

Данный показатель может быть рассчитан по всей совокупности фондов или по отдельным группам.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|