|

|

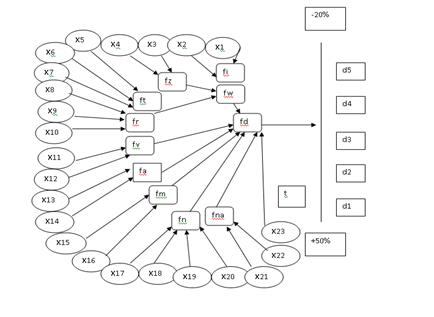

Процесс формирования имитационной модели валютного курса.

Следующий шаг по созданию имитационной модели прогнозирования валютног курса является программирования: перевод модели на язык ЭВМ. Для перевода модели на язык машины необходимо понять структуру системы до конца. Анализ факторов, влияющих на формирование курса валют, позволяет спрогнозировать динамику колебаний соотношения различных валют. Обозначим все входящие переменные следующим образом: х1 – объем денежной массы; х2 – уровень инфляции; х3 – уровень учетной ставки; х4 – уровень валютных резервов; х5 – соотношение внутренних и внешних цен в США; х6 – уровень индекса Dow Jones; х7 – интенсивность торговых потоков (внешне- торговый баланс); х8 – объем экспорта в год; х9 – объем импорта в год; х10 – объем инвестирования в квартал; х11 – ВВП (месяц); х12 – политика Национального банка США; х13 – внутриполитическая ситуация в США; х14– рефлексивные процессы; х15 – форс-мажорные обстоятельства (катастрофы, войны и т. д. ); х16 – природные условия в США; х17 – период прогнозирования.

На рисунке представлен граф структуры модели прогнозирования курса валют, в котором показывается зависимось между входящими и исходящими показателями модели. Для упрощения процесса построения модели сведем дополнительные обобщенные лингвистические исходные параметры(Рис.13).

Рисунок 13.Структура модели прогнозирования валютного курса В данной модели прогнозирования учитываются 17 показателей, которые можно объединить между собой в группы: Z = fz (m, n) – уровень экономического благоприятствования; M = fm (х1, х2, х3, х4, х5, х6) – экономико-статистические параметры; N = fn (х7, х8, х9, х10, х11) – производственные параметры; Y = fy (х12, х13) – политические параметры; W = fw (х14) – рефлексивные процессы; V = fv (х15, х16) – природные параметры; T = ft (х17) – период прогнозирования; D = fd (z, y, w, v, t) – прогнозируемый показатель курса валют. При построении модели прогнозирования валютного курса будем использовать входные количественные и входные качественные одновременно для описания входных параметров {x1. . . x4, x6. . . x11}, которые являются количественными, могут использоваться официальные статистические данные, для описания других входных параметров, кроме {x17}, которые являются качественными, можно использовать условную балльную шкалу оценок от «0» до «100» баллов. Для входной переменной x17 введем термы 1, 2, 3 месяца соответственно периодам прогнозирования. Для оценки значений обобщенных исходных параметров {Z, M, N, Y, W, V} будем использовать шкалу оценок от «0» до «100» баллов. При этом введем следующие обозначения: низкий (Н), ниже среднего (НС), средний (С), выше среднего (ВС), высокий (В) уровень обобщенного исходящего параметра. Определяем так- же характерные уровни изменения главного исходящего параметра D, подлежащего прогнозированию. Возможны изменения курса доллара США обозначим следующими уровнями: d1 – курс значительно возрастет (доллар подешевеет на 15-50%), d2 – курс средне возрастет (доллар подешевеет на 5-15%), d3 – курс существенно не изменится (доллар подешевеет или подорожает не более чем на 0-5%), d4 – курс средне упадет (доллар подорожает на 0-10%), d5 – курс сильно упадет (доллар подорожает на 10-20%). Приведенные уровни будем считать качественными характеристиками, которые определяют изменение курса валюты. Математическим аппаратом модели прогнозирования является теория нечеткой логики, что позволяет формализовать причинно-следственные связи между входными и выходными переменными. Эти связи определяются с помощью специалистов (экспертов) в данной области знаний и составляют базу знаний в модели прогнозирования. На основе созданной таким образом базы знаний предлагается осуществлять моделирование и прогнозирование курса валюты США. Построение модели прогнозирования валютного курса на основе нечеткой логики целесообразно осуществлять на основе следующих принципов: 1) принцип лингвистичности переменных модели (определенные входящие и исходящие параметры модели рассматриваются как лингвистические качественные переменные); 2) принцип лингвистичности высказываний (выводов) при принятии конкретных решений. Причинно-следственные связи между входящими и исходящими параметрами модели описываются человеческим языком, а затем формализуются в виде совокупности нечетких логических высказываний (выводов) типа: «если–то», «иначе» и т. п.; 3) принцип иерархичности лингвистических высказываний (заключений); 4) классификация входящих переменных (параметров) модели и построение «дерева» вывода, которое является системой вложенных друг в друга высказываний (выводов, знаний) экспертов «меньшей размерности». Это позволяет избежать трудностей, связанных с анализом и формализацией большого количества входных переменных (параметров). Соблюдение этого принципа позволяет учитывать практически неограниченное количество входных переменных, влияющих на формирование валютного курса. Таким образом, построение модели прогнозирования валютного курса на основе использования теории нечеткой логики сводится к следующим этапам: 1) определение четких и нечетких входящих переменных (параметров) модели или получения лингвистических высказываний (заключений) экспертов; 2) построение дерева вывода; 3) определение границы изменения входящих переменных (параметров); 4) оценки лингвистических высказываний экспертов, которые принимаются за входящие переменные (параметры) модели; 5) создание базы знаний; 6) формализация базы знаний в виде нечетких логических высказываний (выводов); 7) построение системы нечетких логических уравнений; 8) выбор метода построения функций принадлежности, которые обеспечат представление количественных и качественных переменных (параметров) в виде нечетких множеств для лингвистических термов, входящих в базу знаний. В нечеткой базе знаний каждая строка является нечетким правилом, которое представляет собой высказывания типа «если, то». Нечеткие правила, имеющие одинаковый исходящий параметр, объединяются между собой в уравнение с помощью слова «или». Для получения нечеткого логического выражения (заключения) необходимо осуществить переход от лингвистических высказываний в нечеткие логические уравнения. Результатом решения системы нечетких логических уравнений является нечеткий логический вывод (совокупность значений функций принадлежности исходящего параметра модели). Переход от полученной совокупности значений функций принадлежности к значению прогнозного выходного параметра осуществляется с помощью операции дефазификации. Дефазификации представляет собой обратное преобразование найденного нечеткого логического выражения (заключения) в выходной прогнозный параметр (переменную), подлежащий моделированию и прогнозированию.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|