|

|

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ И ИХ ЭКОНОМИЧЕСКАЯ СУЩНОСТЬДанная курсовая работа содержит 38 страниц, 9 таблиц, 23 формулы, 30 источников. Перечень ключевых слов: прибыль, рентабельность, себестоимость, коэффициент, фонд. Объект исследования: Кафе Крем Цель работы: анализ прибыли и рентабельности предприятия в условиях рыночной экономики. Методы исследования: сравнение, сопоставление, анализа оценки и обобщения. Полученные результаты: на основании проведенного анализа выработаны пути и методы увеличения рентабельности. Степень внедрения: Частичная. Область применения: в практике работы экономиста.

Содержание. С. Введение 5 1. Теоретические основы организации прибыли и рентабельности 1.1 Прибыль и рентабельность и их экономическая сущность 7 1.2 Экономические факторы, влияющие на величину прибыли и рентабельности 13 2. Характеристика предприятия. 2. Анализ прибыли и рентабельности (на примере Кафе Крем) 2.1 Факторный анализ прибыли и рентабельности в Кафе Крем 18 2.2 Анализ распределения и использования прибыли 27 3. Пути улучшения использования прибыли и увеличения рентабельности на предприятии 3.1 Пути улучшения распределения и использования прибыли в условиях рыночной экономики 31 3.2 Пути и методы увеличения рентабельности в Кафе Крем 32 Заключение 35 Список использованной литературы 37

ВВЕДЕНИЕ

Главная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли. Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа. Прибыль — многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты. Тема прибыли и рентабельности особенно остра для российских предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях “свободного экономического плавания”, предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования. Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятий остается лишь акционирование и использование части прибыли (так как амортизационные отчисления сегодня практически не идут на инвестиционные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок). Вследствие выше перечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Цель данной работы — анализ прибыли и рентабельности предприятия в условиях рыночной экономики. Объектом исследования является кафе ”Крем”. Для достижения этой цели необходимо решить следующие задачи: · изучить прибыль как экономическую категорию, выявить сущность, функции и виды прибыли; · определить основные показатели прибыли и рентабельности, их роль и значение в оценке эффективности деятельности предприятия; · выявить основные экономические факторы, влияющие на показатели прибыли и рентабельности на кафе “Крем”; · проанализировать распределение и использование прибыли, определить пути повышения рентабельности на кафе “Крем”. В данной работе использована бухгалтерская отчетность предприятия за девять месяцев 2010 и 2009 годов; постановления и законодательные акты правительства РФ и РМ; работы российских экономистов на данную тему.

Теоретические основы организации прибыли и рентабельности ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ И ИХ ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ

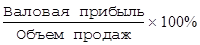

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции. Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства. Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности фирмы и ее возможностей в будущем. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями . Многоканальное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия. Емким информативным показателем является валовая прибыль.Валовая прибыль - сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. В составе валовой прибыли учитывается прибыль от всех видов деятельности. Валовая прибыль включает прибыль (убыток) от реализации товарной продукции; прибыль от реализации прочей продукции и услуг нетоварного характера; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций. Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы валовой прибыли отражают в основном перераспределение ранее созданных доходов. Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию. Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами поступают в бюджет. Из выручки также исключаемая сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки. При реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал, или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного предприятием метода учета выручки - по поступлению денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключенных договоров. Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. В строительных организациях выручка отражает стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда. В торговле, снабженческих и сбытовых предприятиях выручка соответствует валовому доходу от продажи товаров. На предприятиях транспорта и связи выручка отражает денежные средства за предоставляемые услуги по действующим тарифам. Кроме прибыли от реализации продукции в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов балансовой прибыли. В ее состав входят прибыли (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе предприятия. Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. У предприятия могут образовываться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Предприятие вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, продавать отдельные объекты, товарно- материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации. Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии), валютные ценности, ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли. Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду. Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы.Под долгосрочными финансовыми вложениями понимаются затраты предприятия по вкладу средств в уставной капитал других предприятий, приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года. Доходы от долевого участия в уставном капитале другого предприятия представляют часть его чистой прибыли, которая поступает учредителю в заранее обговоренном размере, или в виде дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям, краткосрочным казначейским обязательствам, дивиденды по акциям. По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредито- и ссудозаемщиком. В состав внереализационных прибылей (убытков) также входят сальдо полученных и уплаченных штрафов, пени, неустоек других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери). Необходимость и важность определения состава валовой прибыли обусловлена следующим: - во-первых, в связи с тем, что подавляющую часть валовой прибыли (95-97%) предприятие получает от реализации товарной продукции, анализу именно этой составляющей должно быть уделено главное внимание; - во-вторых, не смотря на это, абстрагироваться от рассмотрения состава и структуры прибыли от реализации имущества и внереализационных доходов, а также факторов, влияющих на их изменения, никак нельзя. Цель предпринимательской деятельности — не только получение прибыли, но и обеспечение высокой рентабельности хозяйственной деятельности. В отличие от абсолютного показателя прибыли, рентабельность — относительный показатель и показывает степень доходности предприятия. Рентабельность отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели можно объединить в следующие группы: · показатели, рассчитанные на основе стоимости реализованной продукции; · показатели, рассчитанные на основе производственных активов; · показатели, рассчитанные на основе потока наличных денежных средств. Первая группа показателей формируется на основе расчета уровней рентабельности (доходности), отражаемым в отчетности предприятия:

Данные показатели характеризуют прибыльность продукции. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. В первом случае она определяется как процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализуемой продукции можно рассчитать и как процентное отношение прибыли от реализации товарной продукции к выручке от реализации (объему продаж). Эти показатели дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное соотношение цены реализации единицы данной продукции за вычетом полной себестоимости к полной себестоимости единицы данной продукции.

В связи с этим, при планировании ассортимента производимой продукции учитывается насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Поэтому важно сформировать структуру продукции так, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли. Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все производственные активы предприятия; инвестиционный капитал (собственные средства и долгосрочные обязательства); акционерный (собственный) капитал. Например:

Несовпадение уровней рентабельности по этим показателям характеризуют степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и заемных средств. Данные показатели весьма практичны в связи с тем, что отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех производственных активов, потенциальных инвесторов и кредиторов — доходность акций и т.д. Третья группа показателей формируется аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Данные показатели дают представление о степени возможности предприятия обеспечивать кредиторов, заемщиков и акционеров наличными денежными средствами. Концепция рентабельности, исчисляемая на основе притока денежной наличности (1.1), широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются признаком интенсивного типа производства и финансового “здоровья” предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. Эта работа находится лишь в начальной стадии. Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

(1.1.)

(1.1.)