|

|

Исходные данные сектора «Государственные учреждения»

Таблица 9 Макроэкономические показатели сектора «Государственные учреждения»

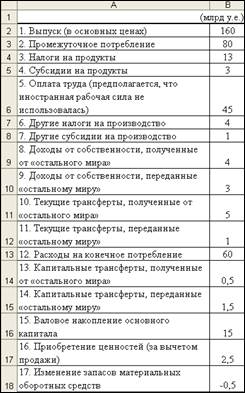

Несмотря на то, что сектор имеет валовую прибыль в размере 82563,2 у.е. и положительное валовое сбережение (12224 у.е.), чистые долги сектора составили 102757 у.е. В результате, сектор «Государственные учреждения» выступает чистым заемщиком по отношению к другим секторам, то есть нуждается в финансировании своей деятельности и финансируется за счет других секторов экономики. Пример 2.На основе данных экономической деятельности страны в текущих ценах (см. рис. 1) построить базовые счета.

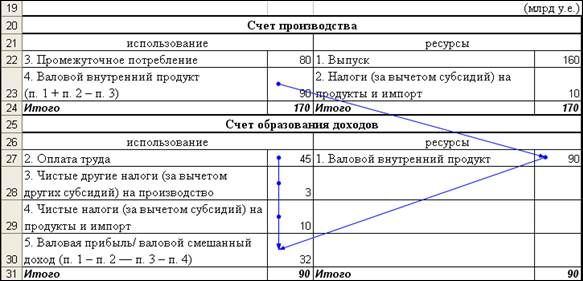

Рис.1. Исходные данные об экономической деятельности страны Решение Счета производства и образования доходов являются сквозными в том смысле, что должны разрабатываться для всех трех уровней: экономики в целом, по секторам экономики, по отраслям (видам экономической деятельности). Для экономики в целом они будут выглядеть следующим образом (см. рис. 2).

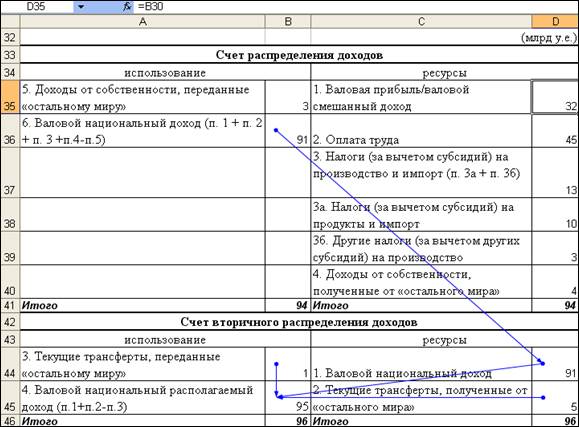

Рис. 2. Формирование счета производства и счета образования доходов Для сектора экономики и отрасли экономики (вида экономической деятельности) ресурсные стороны счетов представлены соответственно показателем выпуска (счет производства) и валовой добавленной стоимости (счет образования доходов). Тогда в счете производства балансирующей позицией будет показатель валовой добавленной стоимости, который будет также отражен в ресурсной части счета образования доходов. Если счет производства характеризует конечные результаты экономической деятельности (на уровне сектора и отрасли экономики), то счет образования доходов – составные части валовой добавленной стоимости: оплата труда, другие налоги на производство за вычетом других субсидий на производство, валовая прибыль/валовой смешанный доход. Процессы распределения доходов показываются в счете распределения доходов, а перераспределения доходов – в счете вторичного распределения доходов. Применительно к данным, относящимся к экономике в целом, рассматриваемые счета представлены на рис. 3.

Рис. 3. Формирование счета распределения доходов и счета вторичного Распределения доходов

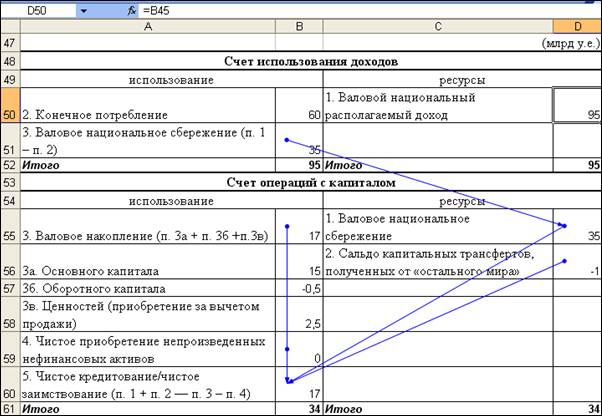

На уровне сектора экономики потоки доходов от собственности и текущих трансфертов отслеживаются в формате взаимоотношений с другими секторами экономики и «остальным миром». Балансирующей позицией в счете распределения доходов является сальдо первичных доходов, а в счете вторичного распределения доходов – располагаемый доход. Следующие два счета отражают процесс формирования сбережения (в счете использования доходов) и использования источников финансирования инвестиционной деятельности на накопление, приобретение непроизведенных активов, чистое кредитование/чистое заимствование (в счете операций с капиталом). На уровне экономики в целом указанные счета представлены на рис. 4.

Рис. 4. Формирование счета использования доходов и

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|