|

|

Состав и структура цены. Виды ценЛюбая цена состоит из определенных элементов. При этом в зависимости от вида цен и характера обслуживаемого оборота этот состав может меняться, так как в цену входят различные элементы. Набор элементов, выраженных в стоимост-ных единицах измерения, будет представлять состав цены. Со-отношение отдельных элементов цены, выраженное в процентах или в долях единицы, представляет собой структуру цены. Пропорции между элементами цены подчиняются рыночным закономерностям, зависят от конъюнктуры рынка, одновремен-но испытывают регулирующее воздействие государства в виде налоговой политики и административного регулирования уров-ня цен. Цены различаются в зависимости от того, на какой стадии то-вародвижения они формируются. Обычно товар проходит три ста-дии товародвижения [19]: 1) предприятие - оптовая торговля; 2) оптовая торговля - розничная торговля; 3) розничная торговля - потребители.

Схема формирования розничной цены имеет следующий вид (рис. 19) [28].

Рис. 19 - Механизм формирования и состав цены Как видно на рис. 19, существуют четыре вида цен: оптовая цена предприятия-изготовителя - цена изго-товителя продукции, по которой предприятие реализует про-изведенную продукцию оптово-сбытовым организациям или другим предприятиям. Реализуя свою продукцию по опто-вым ценам, предприятие или фирма должны возместить свои издержки производства и реализации и получить такой размер прибыли, который бы позволил им выжить в условиях рынка. Оптовая цена предприятия включает полную себестои-мость (С) и прибыль (П) [22]:

ОЦизг = С + П. (98) оптовая цена отпускная - отпускная цена формируется на основе оптовой цены с учетом НДС (налога на добавленную стоимость) и акциза (на подакцизные товары) [23]:

ОЦопт = С + П + НДС. (99) оптовая цена закупки - цена, по которой предприятия и организации-потребители оплачивают продукцию снабженческо-сбытовым (оптовым) организациям. Функции по оптовым закупкам, хранению и продаже продукции потребителям-предприятиям или розничным продавцам осуществляют снабженческо-сбытовые, заготовительные предприятия, оптово-посреднические фирмы, торгово-закупочные предприятия. Все перечисленные субъекты сферы обращения несут соответствующие расходы по закупкам товаров, их реализации. Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо-сбытовых надбавок. Последние, по существу, есть цена за услуги оптового звена. Как любая цена, снабженческо-сбытовая наценка содержит три элемента: - затраты посредника или издержки обращения (ТЗсб); - прибыль (Псб); - косвенные налоги (НДС). Оптовая цена сбытовых организаций рассчитывается по формуле [28]: ОЦсб = ОЦопт + ТЗсб + Псб + НДС

По мере развития конкуренции цепочка посредников уменьшается. В абсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар, и ценой, по которой его продает. Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в процентном выражении: 100%-ная база для исчисления надбавки - цена, по которой посредник приобретает товар, а 100%-ная база для исчисления скидки - цена, по которой посредник реализует этот то-вар. В снабженческо-сбытовых надбавках учитываются расходы по закупке, хранению, комплектации, подсортировке, фасовке, транспортировке и реализации продукции, а также прибыль, признанная необходимой для нормальной деятельности. Если предприятия-изготовители отпускают продукцию по свободной отпускной цене, то снабженческо-сбытовые надбавки также устанавливаются самостоятельно субъектами оптового звена с учетом сложившегося спроса и предложения на соответствующем товарном рынке, а также качества и потребительских свойств продукции, товаров. розничная цена - цена, по которой товар реализуется в розничной торговой сети населению, предприятиям и организациям, она является конечной; по этой цене товар выбывает из сферы обращения и потребляется в домашнем хозяйстве или в производстве. Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку. Уровень торговой скидки определяется величиной необходимых затрат для реализации данным звеном своей функции в процессе товародвижения, а также желаемым уровнем рентабельности, объемом продаж. Торговая надбавка – денежная сумма, на которую продавец увеличивает продажную цену по сравнению с ценой приобретения для себя. Расчет продажной розничной цены производится по формуле [13]: РЦ = ОЦсб * (1 + а), (101) где РЦ – продажная розничная цена, руб.; а - торговая надбавка на цену приобретения, в долях единицы.

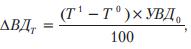

Торговые надбавки определяются продавцом самостоятельно, исходя из конъюнктуры рынка. В торговую надбавку включаются издержки розничного продавца, в том числе транспортные расходы по доставке товара от поставщика. Они зависят от вида франко, предусмотренного в свободной отпускной цене предприятия-изготовителя или цене закупки продукции (товаров) и условий поставки, указанных в договоре. Включаются и другие расходы по закупке и реализации товаров розничной торговой организацией, а также прибыль и налоги. Если по продукции и товарам применяются регулируемые торговые надбавки, предприятия торговли используют торговую надбавку установленных размеров. Органы исполнительной власти субъектов Российской Федерации устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения; наценки на продукцию, реализуемую на предприятиях общественного питания при образовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов. На предприятиях общественного питания цены на реализуемую продукцию формируются, исходя или из свободных отпускных цен, или цен закупки на эту продукцию и единой наценки (вместо торговой надбавки и наценки), или торговой надбавки и наценки. Размеры наценок устанавливаются на сырье (продукцию), покупные товары, реализуемые предприятиями общественного питания. Определяются наценки с учетом возмещения издержек производства, обращения и реализации, НДС, отчислений в бюджет (кроме предприятий, освобожденных от уплаты с доходов этого налога) и обеспечения рентабельной работы этих предприятий. Органы исполнительной власти России могут вводить государственное регулирование наценок на продукцию, реализуемую на предприятиях общественного питания. Величина издержек обращения связана с условиями купли-продажи. Чем больше посредников участвуют в реализации товара, тем выше издержки обращения, тем выше и уровень продажной цены. Поэтому создание или возникновение в стране крупных оптово-торговых фирм будет способствовать удешевлению товародвижения. Крупный оптовик дает крупные, выгодные, стабильные заказы производителям. Он выгодно отличается от мелкого и розничного тем, что не завышает прибыль на единицу товара, а увеличивает массу прибыли в зависимости от массы товара. Более того, крупные оптовики чаще всего сами регулируют свою отпускную и розничную цены, определяя долю другого посредника или розничного продавца в этой цене. В таких случаях имеет место оптовая или торговая скидка. Таким образом, система цен характеризует взаимосвязь и взаимоотношение различных видов цен, состоит из элементов, в качестве которых рассматриваются как конкретные цены, так и определенные их группы. В системе цен каждая отдельная цена и каждая группа цен находится во взаимосвязи со всеми другими ценами. Стоит только внести изменения в уровень одной цены, как это повлечет за собой изменения в целом ряде цен. Это обусловлено единым процессом формирования затрат на производство, взаимосвязью и взаимозависимостью всех элементов рыночного механизма хозяйствования и всех субъектов, действующих на рынке. В современной экономической литературе, посвященной проблемам ценообразования, выделяют различные классификации цен: По характеру обслуживаемого оборота: - оптовые цены, по которым предприятия реализуют произведенную продукцию другим предприятиям или сбытовым организациям, обычно крупными партиями (оптом); - закупочные цены, по которым государство покупает продукцию у сельскохозяйственных предприятий или у фермеров; по характеру сделок их также можно отнести к оптовым ценам; - розничные цены, по которым торговые организации реализуют продукцию населению; - сметная стоимость – цена, по которой оплачивается продукция строительства (здания, сооружения); - цены и тарифы на услуги. Тарифы могут относиться к сфере оптовой торговли (грузовые транспортные тарифы) и розничной (пассажирские тарифы). По степени регулирования[21]: - свободные цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения в соответствии с конъюнктурой рынка; - фиксированные цены или тарифы, устанавливаемые на определенном уровне; - регулируемые цены – цены, в отношении которых соответствующие государственные органы управления устанавливают какие-либо ограничения. Как правило, регулируемые цены устанавливаются государством на продукты, товары и тарифы социального назначения, допускаются изменения цен в некоторых пределах. Регулирование цен может также осуществляться с помощью установления предельного уровня рентабельности или предельных коэффициентов изменения цен; - гарантированные цены. Их поддержание обеспечивается государственным финансированием; - рекомендуемые цены устанавливаются на важнейшие виды продукции; такая практика имеет место в некоторых западных странах. Если цена превышает рекомендуемый уровень, может применяться прогрессивное налогообложение прибыли, полученной от реализации товаров по ценам, превышающим рекомендуемые; - залоговые цены выполняют функции минимальных гарантированных цен. Например, они защищают фермеров в США в условиях, когда рыночные фермерские цены падают ниже их уровня, гарантируя минимальный уровень дохода от реализации сельскохозяйственной продукции на рынке. По времени действия[22]: - твердые (постоянные) цены, которые не меняются в течение всего срока поставки продукции по данному соглашению или контракту, обычно в договоре делается оговорка: «цена твердая, изменению не подлежит»; - текущие цены, по которым осуществляется поставка продукции в данный период времени. Они могут меняться в рамках одного контракта и отражают состояние рынка; - скользящие цены устанавливаются на изделия, требующие длительного срока изготовления. В договоре устанавливаются исходная цена и порядок внесения поправок в случае изменения ценообразующнх факторов (издержек производства) за период, необходимый для их изготовления. Эти виды цен широко используются в международной торговле. Возможен вариант, когда установлен предел в процентах к договорной цене, в рамках которого пересмотр цены не производится; этот предел называется лимитом скольжения. Например, цена может быть пересмотрена не более чем на 20% от общей суммы затрат. Скольжение также может распространяться не на всю сумму затрат, а на определенные виды затрат, указанные в договоре; - сезонные цены действуют в течение определенного периода времени; - ступенчатые цены представляют собой ряд последовательно снижающихся (повышающихся) цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале. По формам продаж[24]: - контрактные (договорные) цены устанавливаются по соглашению сторон; - биржевые котировки – уровни цен товаров, реализуемых через биржу; биржа способствует формированию оптовых рыночных цен на массовые качественно однородные стандартизированные товары; - цены ярмарок и выставок (часто льготные); - аукционные цены отражают ход продаж на аукционе; мо-гут быть открытые аукционные торги и тендерные; - трансфертные цены применяются при реализации продукции между подразделениями одной фирмы или разных фирм, входящих в одну ассоциацию. По степени обоснованности[22]: - базисные цены применяются в качестве исходной базы при установлении цены на аналогичные изделия; они представляют собой фиксированные в соглашениях или прейскурантах цены товаров с определенными качественными параметрами; - справочные цены публикуются в каталогах, прейскурантах, экономических журналах, справочниках и в специальных экономических обзорах; они используются в качестве ориентировочной информации при установлении цен на аналогичную продукцию пли при анализе уровней и соотношений цен; - прейскурантные цены представляют собой вид справочной цены и публикуются в прейскурантах фирм-продавцов; - расчетные цены применяются в договорах, контрактах на нестандартное оборудование, производимое обычно по индивидуальным заказам; - фактическая цена сделки учитывает применение различных надбавок и скидок к базисной цене. По условиям поставки и продажи, в том числе по способу отражения транспортных расходов [27]: - цена-нетто – цена на месте купли-продажи; - цена-брутто (фактурная цена) определяется с учетом условий купли-продажи (вида и размера налогов, наличия и уровня скидок, вида «франко» и условий страховки). Анализ валового дохода Анализ валового дохода является составной частью оценки финансовых результатов хозяйственной деятельности предприятия. Его значение определяется той ролью, которую он выполняет, выступая в качестве главного источника финансирования торговой деятельности и формирования прибыли. К задачам, решаемым в ходе данного анализа, относят оценку принятой на предприятии ценовой политики, тенденций ее изменения и соответствия этой политики сложившемуся на рынке соотношению спроса и предложения; выявление наиболее доходных, а потому предпочтительных с экономической точки зрения товаров и товарных групп. Анализ суммы и уровня валового дохода представляет для предприятия торговли практический интерес, поскольку, изменяя уровень его валового дохода, можно увеличивать или сокращать объем покупательского спроса, выбирая тем самым оптимальные сочетания цены и спроса и добиваясь максимального дохода от продажи товаров. Анализ валового дохода проводится в следующей последовательности: анализ динамики валового дохода; анализ факторов, определяющих сумму и уровень валового дохода; определение резервов роста валового дохода и эффективности торговли. Влияние объема товарооборота на сумму валового дохода можно представить в виде произведения абсолютного изменения объема реализации товаров на уровень валового дохода базисного года:

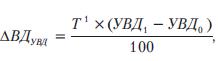

где ΔВДт — изменение суммы валового дохода за счет товарооборота, руб.; Т0, Т1 — товарооборот соответственно в базисном и отчетном периодах, руб.; УВД0 — уровень валового дохода в базисном периоде, %. Влияние изменения уровня валового дохода на его сумму рассчитывают путем умножения разницы по уровню дохода на товарооборот отчетного года:

где ΔВДувд — изменение суммы валового дохода за счет изменения его уровня, руб.

Изменение среднего уровня валового дохода в целом по предприятию происходит под влиянием изменения структуры товарооборота и уровня валового дохода по отдельным товарам и товарным группам. Анализ проводится с помощью способа процентных чисел. Для определения влияния изменения структуры товарооборота на средний уровень валового дохода расчет процентных чисел производится путем умножения отклонения удельного веса товарной группы отчетного года от показателя прошлого года на уровень валового дохода данной товарной группы, сложившийся в прошлом году:

Для определения влияния изменения уровня валового дохода товарной группы на средний по предприятию уровень дохода расчет процентных чисел (∑%Ч) производят умножением отклонения уровня валового дохода товарной группы отчетного года от прошлого на удельный вес этой товарной группы в товарообороте отчетного года:

где ΔУВДстр — изменение среднего уровня валового дохода предприятия за счет изменения структуры товарооборота, %; ΔУВД — изменение среднего уровня валового дохода предприятия за счет изменения уровня дохода по отдельным товарным группам, %;

n— количество товарных групп. Планирование валового дохода

Планирование валового дохода торгового предприятия должно осуществляться по следующим элементам: - доходы от реализации товаров; - доходы от реализации имущества, ценных бумаг и имущественных прав; - прочие доходы или доходы от внереализационной деятельности. Для предприятия торговли важнейшим является доход от реализации товаров, выраженный суммой торговых надбавок. Поэтому при разработке плана валового дохода от реализации товаров следует исходить из запланированного объема и структуры товарооборота на предстоящий период, а также намеченной ценовой политики предприятия, в соответствии с которой могут быть изменены торговые надбавки, как по отдельным товарам, так и в целом по предприятию. Планирование доходов от реализации товаров может быть произведено с использованием следующих методов: - опытно-статистического метода; - метода прямого счета; - на основе целевой суммы прибыли. Рассмотрим опытно-статистический метод планирования как метод получивший широкое применение на практике. Он отличается достаточной простотой и информационной обеспеченностью. Методика расчета плановой суммы дохода на основе этого метода зависит от наличия или отсутствия на предприятии планирования структуры товарооборота. Если структура товарооборота не планируется, то валовой доход от реализации товаров рассчитывается следующим образом:

где ВДпл — плановая сумма дохода от реализации товаров, руб.; Тпл — плановая сумма розничного товарооборота, руб.; Тпл.пок — плановая сумма товарооборота по покупным ценам, руб.; УВДпл — плановый уровень валового дохода по предприятию в процентах к розничному товарообороту, %; УТНпл — плановый уровень торговых надбавок по предприятию в процентах к товарообороту по покупным ценам, %.

При этом значение товарооборота по покупным ценам на планируемый период принимают равным объему закупки товаров торговым предприятием с учетом их поставки в плановом периоде (в покупных ценах). Если планирование структуры товарооборота осуществляется, то расчет производится по формулам:

где Т і пл., Т і пл.пок. — плановый объем товарооборота і-ой товарной группы соответственно в розничных и покупных ценах, руб.; УВД і пл — плановый уровень валового дохода 1-й товарной группы, %; УТН і пл — плановый уровень торговой надбавки 1-й товарной группы, %.

Вопросы для самоконтроля 1. Что такое издержки обращения? 2. Приведите классификацию издержек обращения. 3. Что такое структура издержек обращения. 4. При помощи каких показателей анализируют издержки обращения? 5. Какие факторы воздействуют на величину и уровень издержек обращения. 6. Сущность и порядок учёта расходов на реализацию товаров. 7. Чистые и дополнительные расходы на реализацию. 8. Состав материальных затрат. 9. Условно-постоянные расходы на реализацию. 10. Условно-переменные расходы на реализацию. 11. Основные факторы, определяющие сумму и уровень расходов на реализацию. 12. Классификация расходов на реализацию по видам затрат. 13. Классификация расходов на реализацию по статьям расходов. 14. Роль анализа расходов на реализацию и виды анализа. 15. Задачи полного анализа расходов на реализацию. 16. Относительная и абсолютная экономия расходов на реализацию. 17. Порядок анализа состава и структуры расходов на реализацию. 18. Факторы, снижающие и повышающие уровень расходов на реализацию. 19. Оценка уровня расходов на реализацию по подведомственным подразделениям. 20. Планирование расходов на реализацию методами прямой и обратной калькуляции. 21. От чего зависит выбор метода прогнозирования расходов на реализацию товаров. 22. Методы определения предельного уровня расходов на реализацию. 23. Расчёт затрат в разрезе основных статей расходов на реализацию. 24. Доход как экономическая категория и доход предприятия. 25. Источники формирования дохода на предприятии. 26. Основная цель анализа дохода и порядок проведения анализа. 27. Основные факторы, влияющие на размер дохода. 28. Исходные предпосылки для разработки прогноза дохода. 29. Характеристика методов технико-экономических расчётов (метод прямого счёта).

Литература: 2, 4, 20, 28 (с. 212-227), 30 (с. 289-312), 31 (с. 87-96), 33 (с. 299-302), 34 (с. 124-158), 37, 43, 55, 56

2, 4, 20, 28 (с. 212-227), 30 (с. 289-312), 31 (с. 87-96), 33 (с. 299-302), 34 (с. 124-158), 37, 43, 55, 56

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

— удельный вес в товарообороте соответственно отчетного и базисного года і-ой товарной группы, %;

— удельный вес в товарообороте соответственно отчетного и базисного года і-ой товарной группы, %; — уровень валового дохода і-ой товарной группы соответственно в отчетном и базисном году, %;

— уровень валового дохода і-ой товарной группы соответственно в отчетном и базисном году, %;