|

|

Сущность, виды и источники формирования доходов торгового предприятияОдним из основных требований функционирования любого хозяйствующего субъекта в условиях рыночных отношений является безубыточность хозяйственной деятельности, возмещение расходов собственными доходами. Для обеспечения самоокупаемости и самофинансирования доходы должны не только покрывать все расходы, но и обеспечить дальнейшее развитие предприятий. Доходы являются важным качественным показателем торговой деятельности, так как в них отражается уровень хозяйствования, результаты коммерческой, финансовой экономической работы предприятия. Доход– экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить. В соответствии с инструкцией по учету «Доходы организации» доходы включают: а) доходы по видам деятельности; б) прочие поступления, к которым относятся: - операционные доходы; - внереализационные доходы. В свою очередь операционные доходы подразделяются: а) на доходы операций с имуществом (после вычета из них остаточной стоимости основных средств и налога на добавленную стоимость); б) доходы от финансовых операций; в) прочие операционные доходы. Вместе с тем доходами организации не считаются: - поступившие в составе выручки от реализации, операционных и внереализационных доходов суммы налога на добавленную стоимость, акцизов, иных налогов и обязательных платежей, подлежащих перечислению в бюджет; - суммы, поступившие от третьих лиц в пользу комитента по договорам комиссии или консигнации, доверителя по договорам поручения или иным аналогичным договорам в их пользу; - суммы, поступившие в качестве авансов, задатков, предварительной оплаты за товары, готовую продукцию, работы, услуги; - стоимость полученного в залог имущества (если передача заложенного имущества залогодержателю предусмотрена договором); - поступление имущества, в том числе денежных средств, ранее переданных третьим лицам на условиях возвратности, в том числе полученных в качестве погашения ранее предоставленных займов; - вклады, внесенные другими организациями в ее уставный фонд, в рамках договора простого товарищества в размерах, установленных договорами. Доходы торгового предприятия представляют собой сумму денежных средств, получаемых им из различных источников. Доходы торговой организации включают: 1. Доходы от реализации, представляющие собой часть стоимости товара, которая предназначена для покрытия расходов на реализацию товаров, уплаты налогов и неналоговых платежей и образования прибыли. Доходы от реализации занимают значительный удельный вес в доходах торговых предприятий (около 80%). 2. Операционные доходы – доходы от отдельных операций, не относящихся к видам деятельности предприятия, без учета денежных средств и иного имущества, не считающихся доходами предприятия. В состав операционных доходов включаются: - доходы, связанные с продажей и прочим выбытием (ликвидацией, списанием и др.) принадлежащих торговому предприятию основных средств ( за минусом остаточной стоимости основных средств и налога на добавленную стоимость), нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов. - доходы, связанные за предоставлением за оплату во временное пользование (временное владение и пользование) активов предприятия в соответствии с законодательством (когда это не является предметом деятельности организации); - доходы, связанные с участием предприятия в совместной деятельности по договору простого товарищества; - доходы по операциям с тарой; - доходы(проценты), полученные за предоставление в пользование денежных средств предприятия, а также проценты за использование банком денежных средств, находящихся на счете предприятия в данном банке; Из выше изложенного видно, что операционные доходы по своему характеру и условиям получения не являются основным видом деятельности предприятия и их поступление, как правило, носит нерегулярный характер. 3. Внереализационные доходы. Под внереализационными доходами следует понимать доходы, которые не связанны с доходами, включаемыми в выручку от реализации продукции (работ, услуг) и иного имущества и не входящие в состав операционных доходов. Это несистематические, непредвиденные, носящие непроизводственный характер доходы. В их состав входят: - доходы, связанные с передачей безвозмездно принадлежащих предприятию основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов; - штрафы, пени, неустойки за нарушение условий договоров, полученные, присужденные судом или призванные организацией-должником к получению, начисленные в момент их признания или получения; - стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов, в том числе полученных в качестве целевого финансирования – по мере начисления амортизации в сумме начисленной амортизации, иных безвозмездно полученных активов – по мере их списания на счета учета затрат, расходы на реализацию или на операционные расходы, средства целевого финансирования, первоначально учтенные в качестве доходов будущих периодов,- по мере признания расходов, на финансирование расходов, на которые они предоставлены; - принятое к учету имущество, оказавшееся в излишке по результатам инвентаризации; - поступления в возмещение причиненных предприятию убытков; - прибыль прошлых лет, выявленная в отчетном году; - суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания (включая ранее списанные как безнадежные), которые включаются во внереализационные доходы предприятия в размере, ранее отраженном в учете задолженности; -прочие доходы от операций, непосредственно не связанных с производством и реализацией товаров, продукции, работ, услуг, иного имущества, признаваемые внереализационными. 4. Возмещение из бюджета. Торговым организациям потребительской кооперации, осуществляющим свою деятельность в районах, подвергшихся заражению радионуклидами в связи с аварией на Чернобыльской АЭС, производится частичная компенсация из бюджета транспортных расходов по доставке чистых продуктов питания в эти районы. Основным доходов для торгового предприятия является доход от реализации, представляющий собой сумму торговых надбавок и торговых скидок, приходящихся на реализованные товары. Следовательно, по источникам образования различают доход, полученный за счет торговых надбавок, и доход, полученный за счет торговых скидок. Доходы от реализации подразделяются на следующие виды: 1. Доходы, остающиеся в распоряжении торгового предприятия, вычисляются по формуле

Д = Др - Нт,

где Д – доходы, остающиеся в распоряжении торгового предприятия, р.; Др – доходы от реализации, р.; Нт – сумма налогов и платежей, уплачиваемых за счет доходов от реализации, р.

2. Чистая продукция, представляющая собой вид дохода, который характеризует вновь созданную стоимость, состоящую из заработной платы торговых работников, прибыли и отчислений на пополнение собственных оборотных средств. 3. Хозрасчетный доход, представляющий собой конечный результат торговой деятельности, остающийся в распоряжении предприятия и складывающийся из расходов на оплату труда, относимых на текущие затраты, чистой прибыли и отчислений на пополнение собственных оборотных средств. Он определяется по формуле

ХД = ПЧт + РОТ,

где ХД – хозрасчетный доход, р.; ПЧт – чистая прибыль от торговой деятельности, т.е. прибыль от торговой деятельности, остающаяся в распоряжении торгового предприятия после уплаты налогов и отчислений из прибыли, относящихся на торговлю, р.; РОТ – расходы на оплату труда, р.

4. Чистый доход, представляющий собой сумму чистой прибыли от торговой деятельности. Доходы как экономическая категория находит свое практическое применение в конкретном показателе торговой деятельности. Показатель дохода исчисляется в абсолютном и относительных размерах. Абсолютный размер доходов выражается в сумме и определяется как разница между выручкой от реализации товаров без налогов и неналоговых платежей (налога на продажу и НДС) и стоимостью их приобретения у поставщиков. Относительный размер доходов представляет отношение их суммы к другим показателям торговой деятельности. Наиболее распространенным является показатель доходов в процентах к розничному товарообороту. Он характеризует, сколько рублей дохода получено с каждых 100 р. Проданных товаров. В условиях происходящих изменений в учете доходов определенный экономический интерес представляют показатели уровня доходов, рассчитанные по отношению к реализации, товарообороту без налогов и неналоговых платежей. Так же рассчитываются доходы по отношению к основным и оборотным средствам. Исчисляется удельный вес расходов на реализацию товаров в общей сумме доходов. Показатели динамики доходов во многом зависят от деятельности торговых предприятий. К таким факторам можно отнести изменение структуры товарооборота, звенности товародвижения, постановку коммерческой работы, полноту получения торговых надбавок и скидок и др.

К важнейшим факторам, формирующим объем и уровень ВД, относятся: · объем, состав и ассортиментная структура товарооборота; · условия поставки товара; · экономическая обоснованность торговой надбавки; · количество и качество дополнительных услуг. Каким образом проявляется влияние названных факторов? 1. Увеличение объема товарооборота означает рост массы ВД: чем больше продано товаров, тем больше совокупная сумма средств, полученных от торговой надбавки. 2. Влияние состава товарооборота не так очевидно, но имеет место. Это связано с различным уровнем наценки на товары, реализуемые в розницу и товары, продаваемые оптом: в розничной сети надбавка выше, поскольку процесс смены форм стоимости требует дополнительных затрат. Более того, и состав оптового оборота также влияет на объем ВД. Транзитный оборот образует меньшую массу дохода, чем складской, поскольку меньшие затраты торгового предприятия при такой форме продажи, как правило, обеспечивают необходимую эффективность деятельности и при невысокой торговой надбавке. 3. Дифференциация торговой надбавки по отдельным товарным группам обуславливает связь ассортиментной структуры Т/О и суммы валового дохода. 4. Взвешенный выбор поставщика определяет не только цену поставки товаров в торговую сеть, но и такие слагаемые стабильной и прибыльной работы торгового предприятия, как качество товаров, форма оплаты, гарантированная частота и комплектность поставок, размер партии и др. Рыночная модель экономики позволяет торг. предприятиям самостоятельно устанавливать надбавки по большинству товарных групп. Важно только найти определенную грань, чтобы с одной стороны, не допустить потерь в объеме дохода, а с другой - сохранить конкурентоспособные цены. Широта предоставления дополнительных услуг зависит от профиля предприятия и профессионализма руководства. Поступления за оказанные услуги в валовой доход колеблются от полного их отсутствия до 1,5 - 2 % в его общей сумме.

Валовой доход от реализации товаров может быть выражен как суммарным значением, так и относительными показателями — уровнем валового дохода и средним уровнем торговых надбавок.

где УВД — уровень валового дохода, %; УТН — уровень торговых надбавок, %; ВД — сумма валового дохода, руб.; Т, Тпок — товарооборот, соответственно в розничных и покупных ценах, руб.

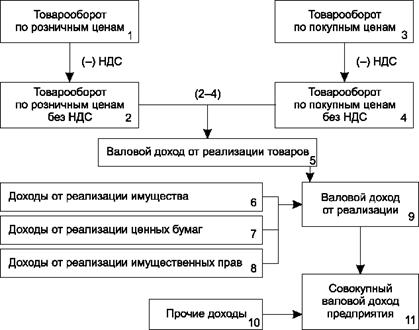

Уровень валового дохода характеризует величину дохода, получаемого торговым предприятием с единицы товарооборота. Уровень валового дохода не только измеряет доходность реализации товаров в относительном выражении, но и несет важную смысловую нагрузку, связанную с ценообразованием. В этом смысле он дает количественную оценку доли торгового предприятия в розничной цене: чем выше уровень дохода, тем выше эта доля, тем больше разница между ценой продажи и ценой покупки товара. Совокупный доход предприятия, помимо валового дохода от реализации товаров, формируют и другие виды доходов (рис. 5.1). Прежде всего, доходы от реализации имущества, ценных бумаг и имущественных прав, а также прочие доходы.

Рис. 5.1. Схема формирования совокупного дохода торгового предприятия

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|