|

|

Учет амортизации основных средствОсновные средства участвуют в производственном процессе или хозяйственной деятельности длительное время, продолжительность которого определяется многими факторами: отношением к нему работающего персонала, развитием технического прогресса в стране и т.п. В настоящее время минимальный срок службы объекта является одним из условий для отнесения его к основным средствам - не менее одного года, в то же время некоторые объекты рассчитаны на функционирование в течение более 100 лет. За время эксплуатации основные средства постепенно теряют свои потребительские и физические качества и становятся непригодными к использованию. То же происходит и при бездействии средств труда вследствие влияния условий хранения и других факторов. По мере износа их стоимость частями включается в издержки производства и обращения. В течение всего срока использования основные средства подвергаются физическому моральному износу. Физический износ представляет собой снижение первоначальной стоимости основных средств в результате потери ими физических качеств в процессе эксплуатации (поломка, ветхость и т.п.). Физически изношенные основные средства можно восстановить путем ремонтов, реконструкции и модернизации. Моральный износ - это техническое старение машин, оборудования и других основных средств до наступления срока их полного физического износа. Он обусловливается воздействием технического прогресса и ростом производительности труда, в результате которых появляются машины и оборудование меньшей стоимости, но более производительные. За период эксплуатации основных средств их стоимость должна быть полностью перенесена на вновь созданный продукт. Постепенное перенесение стоимости основных средств на издержки производства и обращения по мере их износа называется амортизацией. Величина амортизации, выраженная в процентах к первоначальной (восстановительной) стоимости основных средств, называется нормой износа. Организация самостоятельно определяет способы и методы начисления амортизации, в том числе по объектам одного наименования. Амортизационные отчисления представляют собой отнесение на себестоимость начисленного износа имущества. Иными словами, стоимость объектов основных средств погашается посредством начисления амортизации. Вместе с тем, по отдельным объектам основных средств амортизация не начисляется, в том числе на: –объекты основных средств некоммерческих организаций, объекты основных средств, которые не используются в предпринимательской (коммерческой) деятельности; –жилищный фонд (износ начисляется один раз в год при составлении годового баланса и учитывается на забалансовом счёте 014); –объекты внешнего благоустройства и другие аналогичные объекты лесного и дорожного хозяйства; –специализированные сооружения, обеспечивающие судоходство; –продуктивный скот (буйволы, волы, олени); –многолетние насаждения, не достигшие эксплуатационного возраста; –приобретенные издания (книги, брошюры и т. п.); –объекты природопользования; –земельные участки. Амортизация объектов основных средств производится одним из следующих способов расчета амортизационных отчислений: 1) линейный способ; 2) нелинейный способ (прямой метод суммы чисел лет; обратный метод суммы чисел лет; метод уменьшаемого остатка); 3) производительный способ; Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. При линейном способе годовая (месячная) сумма амортизационных отчислений определяется путем умножения амортизируемой стоимости на рассчитанную годовую (месячную) норму амортизационных отчислений либо делением амортизируемой стоимости на установленный нормативный срок службы (срок полезного использования) в годах (месяцах). Амортизационные отчисления начинают начисляться с первого числа месяца, следующего за вводом в эксплуатацию, и начисляются до полного погашения стоимости объекта или его списания. Начисление амортизации прекращается, начиная с первого числа месяца, следующего за месяцем выбытия или признания в качестве предназначенного для реализации. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств. Нелинейный способ не распространяется на следующие объекты: оборудование, транспортные средства со сроком службы до трех лет, уникальную технику и оборудование, предметы интерьера, включая офисную мебель Прямой метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта. В ГОЛХУ «Борисовский опытный лесхоз» амортизация начисляется линейным способом. Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

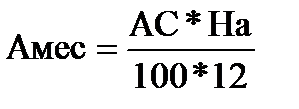

где АС – амортизируемая стоимость объекта основных средств; На – годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования; 12 – количество месяцев в году. Годовая норма амортизации рассчитывается по формуле

где СПИ – срок полезного использования объекта основных средств в годах; На – норма амортизации доля в процентах, определятся с точностью до 6 знаков после десятичной точки. Срок полезного использования- период, в течении которого использование объекта основных средств должно приносить доход предприятию. При принятии основного средства к бухгалтерскому учёт срок полезного использования принимается в соответствии с Перечнем нормативных сроков службы основных средств, утверждённым Постановлением Министерства экономики Республики Беларусь от 30.09.2011 г. № 161. Годовая сумма амортизационных отчислений определяется: • при линейном способе - исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта; • при способе уменьшаемого остатка - исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта; • при способе списания стоимости по сумме чисел лет - исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта. В течение отчетного года амортизация по объектам основных средств начисляется ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. Вся сумма амортизации идёт на приобретение новых фондов. Организации наряду с линейным способом начисления амортизации могут применять механизм ускоренной амортизации. При этом право применения механизма ускоренной амортизации предусматривается для активной части производственных основных средств по перечню эффективных машин и оборудования, устанавливаемому федеральными органами исполнительной власти. Для учета амортизационных отчислений в ГОЛХУ "Борисовский опытный лесхоз" составляют ведомость. Предприятие ежемесячно рассчитывает сумму в размере 1/12 годовой нормы и составляет специальную машинограмму "Ведомость начисления амортизации основных средств" (Приложение С). В ведомости указывается наименование основных средств, инвентарный номер, первоначальная (восстановительная) стоимость, срок службы, сумма амортизационного отчисления. Для обобщения информации об амортизации основных средств применяется пассивный счет 02 "Амортизация основных средств". Начисленная сумма амортизации отражается по дебету счетов учета издержек производства и обращения и кредиту счета 02. Аналитический учет по счету 02 "Амортизация основных средств" ведется по видам и отдельным объектам основных средств. Синтетический учет в ГОЛХУ "Борисовский опытный лесхоз" ведется в журнале-ордере №10 по кредиту разных счетов и в конце месяца данные заносятся в Главную книгу.

Таблица 2.1 - Корреспонденция счетов бухгалтерского учета амортизации основных средств

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

(2.1)

(2.1) (2.2)

(2.2)