|

|

Основные направления бюджетной реформы на современном этапеЗа последнее десятилетие в бюджетной сфере Российской Федерации были осуществлены достаточно крупные структурные реформы. В целом достигнута ситуация финансовой и макроэкономической стабильности. Бюджетным кодексом определены основы бюджетной системы и бюджетного процесса. Достаточно эффективно используются элементы среднесрочного финансового планирования с распределением ресурсов «сверху вниз» в рамках жестких бюджетных ограничений. Завершен переход к казначейскому обслуживанию исполнения федерального бюджета. Упорядочена система финансовой поддержки субъектов Федерации и в рамках реализации Программы развития бюджетного федерализма в Российской Федерации на период до 2005 г.[2] заложены основы принципиально новой системы межбюджетных отношений. Основной ее целью является обеспечение четкого разграничения расходных и доходных полномочий органов власти различных уровней, а также сокращение обязательств, установленных федеральными законами для бюджетов всех уровней, которые не обеспечены соответствующими финансовыми средствами для их исполнения, так называемые «необеспеченные мандаты». Необходимо также отметить, что созданный в 2004 г. Стабилизационный фонд Российской Федерации обеспечил устойчивость и защищенность федерального бюджета к негативным воздействиям внешнеэкономической конъюнктуры. Вместе с тем в настоящее время отсутствуют механизмы обеспечения результативности бюджетных расходов. Это означает, что действующая организация бюджетного процесса существенно ограничивает возможности и стимулы повышения эффективности управления государственными финансами. Необходимо сориентировать деятельность распорядителей и получателей бюджетных средств (иначе их называют «администраторы бюджетных средств») с освоения выделенных им бюджетных ассигнований на достижение конечных общественно значимых результатов. Отсутствие стимулов повышения эффективности управления государственными финансами проявляется в: разработке среднесрочного финансового плана для каждого бюджетного цикла отдельно, годовом периоде планирования бюджетных расходов, неопределенности объема и структуры ассигнований, выделяемых администраторам бюджетных средств; предоставлении бюджетных средств на основе корректировки (индексации) ассигнований прошлых лет в условиях низкой формализации механизмов перераспределения бюджетных ресурсов и отсутствия четких критериев и процедур отбора финансируемых направлений и мероприятий в соответствии с приоритетами государственной политики; отсутствии четких формулировок целей и конечных результатов использования бюджетных средств, а также критериев оценки деятельности администраторов бюджетных средств; формальном характере применяемых методов программно-целевого планирования (в том числе разработки и реализации федеральных целевых программ); ограниченности полномочий и, следовательно, ответственности администраторов бюджетных средств при формировании и исполнении бюджета; преобладании внешнего контроля за соответствием кассовых расходов плановым показателям при отсутствии процедур и методологии внутреннего и внешнего контроля (мониторинга) обоснованности планирования и результатов использования бюджетных средств; отсутствии четкого закрепления доходов бюджетной системы за администраторами соответствующих платежей; отсутствии системы оценки финансового результата деятельности органов власти разных уровней и закреплении за определенными органами государственной власти и органами местного самоуправления активов и обязательств соответственно Российской Федерации, субъекта Российской Федерации или муниципального образования; громоздкости процедуры рассмотрения проекта бюджета законодательными (представительными) органами власти, ориентированной на технические детали в ущерб оценке приоритетов бюджетной политики и их реализации; нечеткости разграничения полномочий в бюджетном процессе между законодательными (представительными) и исполнительными органами власти.

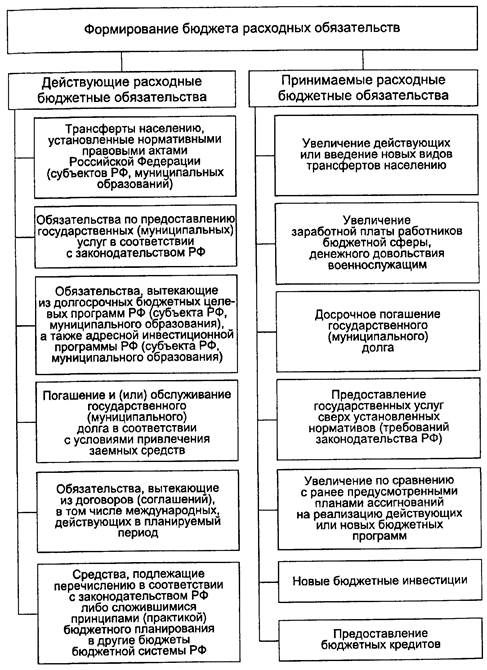

Рис. 2.2. Основные направления реформирования бюджетного процесса на современном этапе. Таким образом, целью реформирования бюджетного процесса на современном этапе должно стать создание условий и предпосылок для максимально эффективного управления государственными (муниципальными) финансами в соответствии с приоритетами государственной политики. Суть этой реформы, т.е. ее содержание, состоит в смешении акцентов бюджетного процесса от «управления бюджетными ресурсами (затратами)» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров. Сообразуясь с целью бюджетного реформирования, основные направления реформирования бюджетного процесса в Российской Федерации можно представить следующим образом (рис. 2.2). В рамках первого направлениянеобходимо добиться максимального соответствия бюджетной классификации Российской Федерации требованиям международных стандартов. Это предполагает введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методеначислений, который обеспечит полный учет затрат по функциям органов исполнительной власти в рамках проводимой административной реформы. Иными словами, внедрение новой бюджетной классификации должно быть направлено на: переориентацию бюджетов на достижение конечных результатов, в том числе путем повышения самостоятельности и ответственности участников бюджетного процесса и администраторов бюджетных средств; приведение структуры функциональной классификации расходов в соответствие с основными функциями, выполняемыми органами государственной власти (органами местного самоуправления); согласование бюджетной классификации с Международными стандартами финансовой отчетности и статистики государственных финансов. Целесообразно отказаться от практики утверждения бюджетной классификации отдельным федеральным законом. Более предпочтительным является подход, применяемый большинством стран международного сообщества, при котором законом закрепляются лишь основные, обязательные для всех уровней бюджетной системы коды экономической классификации и функциональной (раздел, подраздел) бюджетной классификации. Дальнейшая структура классификации определяется органами власти соответствующего уровня при принятии закона (решения) о бюджете. Такой подход обеспечивает большую самостоятельность и ответственность органов исполнительной власти при составлении проекта бюджета в рамках законодательно установленных единых принципов бюджетной классификации. К примеру, проект функциональной классификации расходов бюджетов Российской Федерации (согласно Концепции) может быть представлен в виде 11 разделов по сравнению с 27 разделами действующей функциональной классификации (приложение 1). Существенной особенностью предлагаемой структуры является наличие раздела, объединяющего в себе расходы на реализацию функций общегосударственного характера. Структура подразделов функциональной классификации расходов построена по принципу выделения подфункций, дальнейшая детализация расходов осуществляется на уровне целевых статей и видов расходов функциональной классификации в процессе формирования соответствующих бюджетов бюджетной системы. Проект классификации операций сектора государственного управления (приложение) предусматривает группировку операций по их экономическому содержанию с возможностью ее применения для учета операций как по кассовому методу, так и по методу начислений. В отличие от кассового метода учета, который позволяет лишь отследить потоки денежных средств и не дает полного представления об активах и обязательствах бюджетов бюджетной системы, метод начислений позволит оценивать результат исполнения программ, а также сопоставлять себестоимость оказываемых государством услуг и затраты на возможное приобретение указанных услуг на рынке. Очень важным является то, что учет по методу начислений значительно повысит прозрачность операций сектора государственного управления и даст информацию о финансовых последствиях принимаемых решений в налогово-бюджетной сфере. В центре системы учета, основанной на методе начислений, будет находиться администратор бюджетных средств, который должен учитывать не только расходы бюджета, но и поступления в соответствующий бюджет. В отчетность, составленную на основе учета по методу начислений, включаются баланс активов и обязательств, отчет о финансовых результатах деятельности и отчет о движении денежных средств. Для оценки влияния решений, принимаемых в налогово-бюджетной сфере, на состояние активов и обязательств, а также для оценки и формирования отчетности об исполнении бюджета план счетов бюджетного учета будет интегрирован с бюджетной классификацией. В рамках классификации операций сектора государственного управления предлагается все операции разделить на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) и финансовые (операции с финансовыми активами и обязательствами). Включение информации об этих операциях в единый план счетов бюджетного учета позволит оценить влияние деятельности сектора государственного управления на другие секторы экономики. Наряду с реформированием функциональной и экономической классификаций расходов потребуется уточнение ведомственной классификации с учетом изменений в структуре федеральных органов исполнительной власти. Так, главными распорядителями средств федерального бюджета будут являться все федеральные органы исполнительной власти (федеральные министерства, агентства и службы), законодательные и судебные органы Российской Федерации, Генеральная прокуратура Российской Федерации, Счетная палата Российской Федерации, Центральная избирательная комиссия Российской Федерации. Второе и третье направления бюджетного реформирования должны обеспечить повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики. Как показывает бюджетная практика, объем и структура значительной части расходных обязательств предопределены ранее принятыми законодательными и другими нормативными правовыми актами, заключенными договорами и соглашениями, действующими бюджетными программами и т.д. Ассигнования на исполнение этих обязательств, как правило, подлежат обязательному включению в ежегодный бюджет с использованием достаточно простых правил определения или корректировки их объема (индексация, прямой счет, уже заложенные плановые параметры). Для их существенного изменения в ту или иную сторону или отмены требуется внесение соответствующих изменений в ранее принятые нормативные правовые акты. В то же время существуют и иные по своему типу расходные обязательства (новые программы, решения об увеличении заработной платы в бюджетной сфере, пособий и т.д.), включение которых в бюджет в том или ином объеме зависит от решений, принимаемых непосредственно в ходе формирования бюджета на очередной финансовый год. Указанные обязательства и ассигнования на их исполнение требуют в рамках бюджетного процесса более детального обоснования, в том числе с учетом имеющихся бюджетных ограничений в рамках среднесрочного финансового плана. Следуя логике, при формировании бюджета расходные обязательства могут быть разделены на действующие и принимаемые (рис. 2.3). Во-первых, это позволит существенно упростить и ускорить процедуру составления и рассмотрения бюджета в части, касающейся исполнения действующих обязательств, сосредоточив процесс подготовки и рассмотрения бюджета в основном на принимаемых обязательствах, отражающих цели и приоритеты государственной политики. Во-вторых, даст возможность поддерживать более жесткие бюджетные ограничения, поскольку выделение ассигнований на принятие новых обязательств возможно лишь после выделения бюджетных ассигнований на выполнение действующих обязательств либо заблаговременного их сокращения (отмены). И самое главное, это позволит ввести в бюджетный процесс элементы конкуренции при распределении между администраторами бюджетных средств бюджетных ресурсов с целью направления их на реализацию наиболее эффективных бюджетных программ.

Рис. 2.3. Схемаразделениябюджетныхрасходныхобязательств надействующиеипринимаемые. Под бюджетом действующих обязательств понимается объем ассигнований, необходимый для исполнения в планируемом периоде расходных обязательств Российской Федерации (субъекта Российской Федерации, муниципального образования), обусловленных действующими нормативными правовыми актами. К бюджету принимаемых обязательств относится объем ассигнований, необходимых для исполнения в планируемом периоде расходных обязательств Российской Федерации (субъекта Российской Федерации, муниципального образования), обусловленных вступающими в силу нормативными правовыми актами, договорами и соглашениями, вводимыми или планируемыми (предлагаемыми) к введению в плановом периоде. Основным принципом бюджетного планирования должно стать гарантированное обеспечение в полном объеме действующих обязательств в соответствии с целями и ожидаемыми результатами государственной политики. Выделение ассигнований на новые обязательства может и должно осуществляться только в случае и пределах превышения прогнозируемых бюджетных ресурсов над расчетным объемом действующих обязательств. Надо отметить, что в ближайшей перспективе разделение бюджета действующих и принимаемых обязательств трудно реализуемо, поскольку отсутствует прозрачная методология определения и корректировки (пересчета) объема действующих обязательств при том, что даже по общим оценкам он существенно превышает прогнозируемые ресурсы бюджетов всех уровней, требуя принятия ежегодно мер по оптимизации и реструктуризации финансируемых расходов. В то же время на аналитическом уровне такое разделение частично уже осуществляется итребует лишь более четкого отражения в обоснованиях среднесрочного финансового плана и бюджета. Четвертое (основное) направление бюджетного реформирования предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов. Переход преимущественно к программно-целевым методам бюджетного планирования обеспечит прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми результатами их использования в соответствии с установленными приоритетами государственной политики.

Рис. 2.4. Основные направления повышения качества бюджетного планирования. В отличие от преобладающего в настоящее время сметного планирования (на основе индексации сложившихся затрат по дробным позициям бюджетной классификации) программно-целевое бюджетное планирование исходит из необходимости направления бюджетных ресурсов на достижение общественно значимых и, как правило, количественно измеримых результатов деятельности администраторов бюджетных средств. При этом переход к программно-целевому бюджетному планированию должен осуществляться с одновременным мониторингом и контролем за достижением намеченных целей и результатов, обеспечением качества внутриведомственных процедур бюджетного планирования и финансового менеджмента. Возможные пути повышения качества и расширения сферы применения программно-целевых методов бюджетного планирования представлены на рис. 2.4. Пятое направлениебюджетного реформирования предполагает совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного бюджетного планирования, ориентированного на результаты. Международный опыт развитых государств показывает, что для перехода к новой системе бюджетирования наряду с обеспечением устойчивой сбалансированности бюджета необходимы глубокие преобразования всей системы государственного управления. Форсированное ее внедрение может привести к ослаблению финансовой дисциплины, снижению подотчетности и прозрачности использования бюджетных средств, росту управленческих расходов, неоправданному усложнению бюджетного администрирования. Кроме того, предусмотренные этой системой методы и процедуры требуют практической апробации и отработки. Поэтому, следуя принципу постепенности, при формировании проектов федерального бюджета в ближайшие годы предлагается провести эксперимент по внедрению методов бюджетного планирования, ориентированных на результаты, не требующий внесения изменений в действующее бюджетное законодательство. В рамках данного эксперимента предполагается ежегодно выделять в составе расходов федерального бюджета ассигнования, подлежащие распределению на конкурсной основе между федеральными органами исполнительной власти и реализуемыми ими программами по результатам формализованной оценки представленных заявок, включающих доклады о результатах и основных направлениях деятельности, а также иные материалы, позволяющие оценить результативность бюджетных расходов и качество управления бюджетными средствами. Первоначально объем ассигнований, распределяемый в рамках эксперимента, может составлять до 300 млн руб., в дальнейшем по мере накопления опыта применения новых методов бюджетного планирования и развития системы мониторинга результативности бюджетных расходов и качества управления бюджетными средствами его доля в общем объеме федерального бюджета может возрастать. Вышеобозначенные принципы и направления реформирования бюджетного процесса относятся к бюджетам всех уровней бюджетной системы Российской Федерации. В соответствии с этим на федеральном уровне реформирование планируется осуществлять в рамках плана мероприятий Правительства Российской Федерации, основной позицией которого является разработка проекта федерального закона о внесении в Бюджетный кодекс Российской Федерации изменений, касающихся регулирования бюджетного процесса. Предполагается, что новая система организации бюджетного процесса в Российской Федерации начнет действовать с 2007 г. В этот период органам государственной власти субъектов Российской Федерации и органам местного самоуправления необходимо будет разработать и утвердить собственные планы. В целях поддержки и распространения реформы бюджетного процесса и учитывая опыт функционирования с 2002 г. созданного в составе федерального бюджета Фонда реформирования региональных финансов, предлагается расширить применение механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ в рамках создаваемого с 2005 г. Фонда реформирования региональных и муниципальных финансов.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|