|

|

Тема 8. Управление портфелем ценных бумаг.

Совокупность приобретённых инвестором ценных бумаг часто называют портфелем ценных бумаг. Управление портфелем ценных бумаг включает следующие этапы: первоначальное формирование; текущий анализ качества; пересмотр структуры (продажа части имеющихся ценных бумаг и (или) покупка новых). При формировании и дальнейшем управлении портфелем ценных бумаг инвестор должен определить цели своих инвестиций. Такими целями могут быть:

- получение качества инвестиций (доходности и риска), близкого к качеству рыночного портфеля, структура которого соответствует структуре капитализации выбранного рынка ценных бумаг; - получение более высокой доходности, связанной с более высоким риском; - обеспечение более низкого риска, связанного с более низкой доходностью.

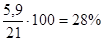

Указанные цели могут ставиться как для портфеля в целом, так и для отдельных его частей ( групп приобретённых ценных бумаг). С точки зрения достижения первой цели считается, что существующие цены на рынке ценных бумаг отражают всю имеющуюся информацию и коллективное мнение инвесторов о перспективах различных выпусков ценных бумаг, поэтому наилучшим портфелем считается рыночный, структура которого соответствует структуре капитализации различных ценных бумаг. Такая стратегия инвестирования называется пассивной и не требует предсказания будущего изменения курсов ценных бумаг, а также необходимости их хеджирования. Реально при пассивной стратегии портфель, близкий к теоретическому рыночному портфелю, можно формировать, выбирая определённое количество видов ценных бумаг по уменьшающейся величине их капитализации. Пример 8.1. Инвестор, придерживающийся пассивной стратегии и решивший в начале 1997 года приобрести акции 5 крупнейших российских компаний, мог использовать следующие данные об их капитализации, приведённые в финансовой печати на конец 1996 года (млрд. долларов США): Газпром – 7,9; Лукойл – 5,9; РАО ЕЭС –3,0; Мосэнерго- 2,3; Сургутнефтегаз – 1,9. Структура его портфеля российских акций выглядела бы следующим образом:

Газпром –

Лукойл -

РАО ЕЭС -

Мосэнерго - Сургутнефтегаз -

При всех остальных целях инвестирования инвестор должен выбирать тем или иным образом выпуски ценных бумаг исходя из их ожидаемых доходности и риска (такая стратегия называется активной). Для прогноза доходности используются мнения экспертов, собственные прогнозы, методы технического и фундаментального анализа. При использовании методов технического анализа рассматривается динамика рыночных курсов ценных бумаг с выделением характерных участков их изменения. При этом считается, что, если начало такого участка отмечено, изменение цен в ближайшем краткосрочном периоде будет вполне определённым. При фундаментальном анализе прогнозируются будущие показатели деятельности компании, в отраслях и экономики в стране в целом. При покупке ценных бумаг в иностранной валюте дополнительно требуется прогнозировать движение валютных курсов. Ещё одним подходом к решению вопроса о выборе ценных бумаг при активной стратегии является определение их «теоретически правильных» цен на основе тех или иных соображений. При этом считается, что, если рыночная цена тех или иных акций или других ценных бумаг ниже теоретической, они являются недооценёнными, их цена в будущем будет расти и, следовательно, их надо приобретать. Если рыночная цена выше теоретической, ценные бумаги являются переоценёнными и их не следует приобретать. Так, в литературе часто приводится следующее выражение для «теоретически правильной» или расчётной цены (стоимости) акций (см., например, [Л.1, с.150]):

P

где D – годовой дивиденд; i - приемлемая для инвестора норма доходности в относительных единицах. Данный подход, однако, не учитывает следующие соображения:

· разные инвесторы определяют для себя разные значения приемлемой нормы доходности; · дивиденды за год могут не выплачиваться, а вся прибыль направляться на развитие компании, приводящее к росту рыночной цены её акций; · для многих инвесторов целью покупки акций является рост их курсовой стоимости; · на рынке действуют спекулянты, имеющие большие средства и целенаправленно влияющие на курс акций.

Следует также иметь в виду, что по одним и тем же значениям рыночных показателей ценных бумаг могут делаться различные выводы. Так, с одной стороны, можно считать, что при примерно одном и том же доходе на акцию (Е) двух компаний большее значение Р/Е, то есть большая рыночная цена акций одной из них говорит о том, что рынок считает эту компанию более перспективной, и, следовательно, её акции надо покупать. С другой стороны, модно считать, что акции с большим значением Р/Е при данном доходе являются переоценёнными и ими следует пренебречь. Кроме того, необходимо учитывать, что различные математические модели определения «правильной» цены акций в виде соответствующих программных средств широко распространены, и чем больше инвесторов ими пользуются, тем больше фактическая рыночная цена приближается к «правильной». В любом случае как показывает практика, существует риск падения курсов приобретённых ценных бумаг. Поэтому при формировании и последующем пересмотре структуры портфеля ценных бумаг инвестор должен определять принципы своего подхода к управлению риском инвестиций. При этом возможны следующие варианты действий:

· не предпринимать никаких мер, надеясь на благоприятную ситуацию; · диверсифицировать инвестиции по странам (валютам), видам активов, отраслям экономики и выпускам ценных бумаг; · увеличивать долю инвестиций в безрисковые активы (например, государственные облигации); · выбирать менее рискованные активы и валюты инвестиций на основе прогноза их качества; · принимать специальные меры хеджирования для защиты от неблагоприятного изменения цен активов и (или) валютных курсов.

Следует, однако, иметь в виду, что меры по уменьшению риска обычно связаны с падением доходности портфеля ценных бумаг, а также невозможностью в некоторых случаях воспользоваться сложившейся благоприятной рыночной ситуацией. В настоящее время инвесторы могут поручить управление портфелем своих ценных бумаг квалифицированным специалистам банков, инвестиционных компаний и инвестиционных фондов (см. тему 2).

Контрольные вопросы.

1. Какие этапы включает управление портфелем ценных бумаг? 2. Каковы возможные цели инвесторов при формировании портфеля ценных бумаг? 3. В чём сущность пассивной стратегии портфельного инвестирования? 4. Как может осуществляться выбор ценных бумаг при активной стратегии инвестирования? 5. В чём сущность методов технического и фундаментального анализа рынка ценных бумаг? 6. Насколько полезны методы определения «теоретической правильной» стоимости ценных бумаг? 7. Какими методами можно уменьшить риск инвестиций в ценные бумаги?

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

=

=  ,

,