|

Анализ логистических издержек и себестоимости товара

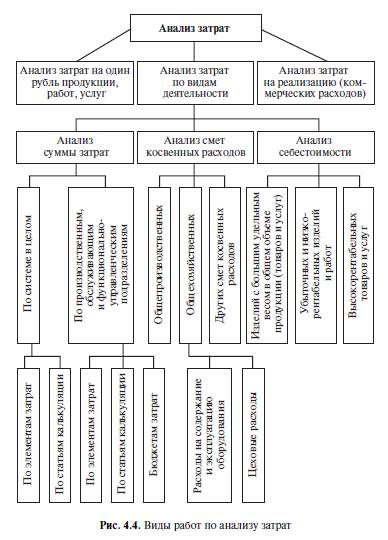

Основной задачей анализа логистических затрат является изыскание путей их снижения. Для определения влияния статей затрат на их общее значение нужна группировка затрат. В ходе анализа выявляются конкретные причины изменения затрат, связь с себестоимостью и другими экономическими результатами производства товаров и услуг. На рис. 4.4 представлены типовые направления анализа затрат.

Анализ себестоимости по статьям калькуляции выполняется, как правило, для готовой продукции предприятия (производственных подразделений) и по отдельным работам и услугам. Анализ позволяет установить, по каким статьям достигнута экономия по сравнению с предыдущим периодом, а по каким допущен перерасход. Особого внимания требуют статьи, по которым произошли наибольшие изменения или допущен перерасход.

Особый интерес представляет анализ себестоимости отдельных видов продукции (работ, услуг), поскольку себестоимость влияет на

их рентабельность и экономические результаты предприятия. Анализируются изделия, имеющие наибольший удельный вес в объеме продукции предприятия, убыточные изделия (работы, услуги) и изделия с наиболее высокой рентабельностью. При анализе себестоимости изделий следует иметь в виду, что значительный перерасход может быть допущен по отдельным статьям калькуляции при отсутствии перерасхода по себестоимости изделия в целом.

Значительную часть себестоимости изделия составляют косвенные расходы. Этим объясняется необходимость анализа смет расходов на обслуживание производства и управление, в состав которых входят логистические издержки. При анализе этих расходов оценивают динамику расходов как в целом, так и по отдельным видам затрат, анализируют изменение расходов в расчете на один рубль продукции как в целом по смете, так и по отдельным видам затрат, изучают причины превышения расходов и экономии расходов по сметам.

При этом сравниваются темпы роста объема производства продукции с темпами роста расходов на обслуживание производства и управление и устанавливается зависимость изменения этих темпов. Темп роста объема продукции должен опережать темп роста указанных расходов. В этом случае происходит относительное сокращение расходов в расчете на один рубль продукции, что учитывается в экономических расчетах при принятии хозяйственных решений.

Структуру себестоимости логистических услуг можно характеризовать через процентное соотношение отдельных статей или групп затрат. Она изменяется в течение времени и отличается по предприятиям и организациям, входящим в качестве элементов в «цепочку ценностей». Например, структура затрат на транспортные услуги зависит от следующих факторов:

* структуры парка предприятия;

* направлений перевозок;

* расстояния и условий в странах;

* от масштаба предприятия и степени его специализации на международных автомобильных перевозках грузов;

* эффективности использования подвижного состава.

В качестве примера можно привести структуру затрат иностранных перевозчиков. Здесь интерес представляет не только сама структура, но и способ группировки затрат. По данным журнала Les Cahiers de L’observatoire, в структуре затрат французских перевозчиков (рис. 4.5) основной удельный вес (53,53%) прихдится на переменные затраты. В том числе (%): заработная плата водителей составляет – 23,9; дорожные расходы – 6,56; амортизация подвижного состава – 23,9; страхование – 2,5. Покилометровые затраты составляют 32,21% и включают (%): затраты на топливо

(16,81); восстановление изношенных шин (3,2); ремонт подвижного состава (8,6); оплату платных автодорог – 2,6. На третью группу – затраты на ездку или косвенные расходы – приходится примерно 15,26%.

В структуре затрат немецких перевозчиков отмечается иное распределение и, соответственно, влияние отдельных статей на общие их значения (рис. 4.6). Во Франции и Германии отличаются подходы к группировке затрат:

* в Германии доля затрат на техническое обслуживание (ТО) и ремонт подвижного состава больше, чем во Франции, и составляет 11,7%;

* затраты на топливо в структуре французских перевозчиков превышают долю аналогичных затрат немецких перевозчиков и составляют 16,81%;

* то же наблюдается по статье амортизация подвижного состава.

В формировании структуры себестоимости российских предприятий транспортных услуг преобладают следующие тенденции:

* более низкие затраты на топливо (в связи с объективно меньшей его стоимостью на внутреннем рынке);

* затраты на ремонт – одни из самых высоких (преобладают подержаные машины со средним сроком эксплуатации от 4 до 7 лет с более высокими эксплуатационными расходами);

* более низкий уровень оплаты труда (характерно для предприятий Украины и Беларуси).

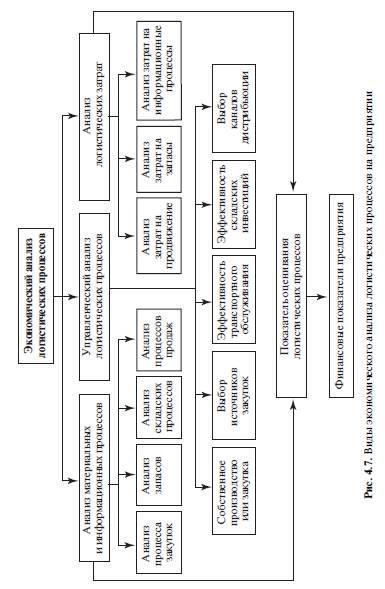

Анализ логистических затрат является важным элементом управления ЛС. Он подготавливает информацию для их обоснованного планирования. Затраты подвергаются анализу как в целом по системе логистики, так и по производственным подразделениям, экономическим элементам затрат и статьям калькуляции, видам деятельности, единицам работ, услуг, стадиям производственного процесса и другим объектам учета. Направления анализа логистических затрат представлены на рис. 4.7.

Для анализа логистических процессов используются следующие методы:

– предварительный (основанный на изучении и сравнении), структурный и динамический анализ явлений;

– причинно-следственный анализ, позволяющий определять влияние конкретных факторов на возникающие отклонения и характер влияния каждого из этих факторов;

– управленческий анализ, позволяющий оценивать эффективность намечаемых мероприятий в сфере логистики.

При проведении анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы их возможного снижения. Анализ предполагает исследование затрат на производство и реализацию услуг в разрезе экономических элементов, что позволяет выявить изменения материало-, фондои зарплатоемкости (трудоемкости) услуг.

Уменьшение удельного веса материальных затрат при относительном увеличении затрат на оплату труда связано со структурными сдвигами в составе услуг. Отдельного рассмотрения требует увеличение расходов на оплату услуг сторонних организаций. Изменение доли амортизации в общей сумме затрат отражает динамику фондоемкости, а также переход к иному способу расчета амортизации. В ходе анализа выявляются конкретные причины изменения доли амортизации и ее влияние на экономические результаты деятельности.

Применительно к затратам на транспортировку (как определяющим в ЛС) анализ может проводиться по нескольким направлениями:

1) анализ по калькуляционным статьям;

2) анализ смет расходов на обслуживание производства и управления;

3) анализ затрат на 1 руб. объема производства услуг.

Объектом анализа себестоимости по калькуляционным статьям служит, как правило, себестоимость оказанных услуг предприятия (производственных подразделений). Анализ себестоимости отдельных видов услуг дает представление о возможностях

влияния на рентабельность и экономические результаты в целом. Например, анализируются рейсы, имеющие наибольший удельный вес в объеме работ автотранспортного предприятия, убыточные рейсы, а также те, которые характеризуются наибольшей

рентабельностью.

Второй вид анализа (смет расходов), в частности на содержание и эксплуатацию машин и прочего оборудования, позволяет оценить динамику расходов в целом и по отдельным статьям. При анализе косвенных расходов сравнивают темпы роста объема совершенных рейсов с темпами роста расходов на обслуживание производства и управление и устанавливают взаимосвязь изменения этих темпов.

Отклонение фактических расходов на содержание и эксплуатацию машин и оборудования от сметного уровня в основном вызывают два фактора: изменение объема оказания услуг и нарушение сметы расходов. Для выявления роли каждого фактора расходы подразделяют на переменные (меняющиеся под влиянием изменения объема производства) и условно-постоянные (мало зависящие от объема производства). К переменным статьям расхода, например, можно отнести: амортизацию, эксплуатацию машин и оборудования, внутрихозяйственные перемещения грузов и неко-

торые другие. Анализ сводится к контролю за соблюдением смет и рассмотрению обоснованности изменения запланированного уровня расходов и уровня их выполнения, выяснению причин и виновников перерасхода отдельных статей или сметы в целом.

При третьем виде анализа затрат в сфере транспортировки в качестве обобщающего показателя, характеризующего затраты на

выполнение рейсов, используют затраты на один рубль объема работ. Его динамику определяют следующие факторы:

* изменение себестоимости отдельных видов рейсов;

* изменение цен на перевозку и ресурсы;

* структурные сдвиги в составе рейсов.

При поиске путей снижения издержек необходимо проводить анализ как по элементам издержек, так и по местам возникновения. Например, снижение эксплуатационных расходов на использование транспортных средств может иметь место исходя из того, что наиболее эффективным средством управления эксплуатационными затратами является экономически обоснованный выбор подвижного состава, ибо все эксплуатационные расходы напрямую зависят от специфики техники (в том числе расходы на ввод в эксплуатацию; стоимость и частоту технического обслуживания (ТО) и ремонта; расходы на конструкционные изменения и переоборудование; расход топлива и ГСМ; вмененные издержки).

Базовый уровень затрат определяется факторами, непосредственно связанными с приобретением подвижного состава: стоимость транспортного средства; трансакционные затраты; затраты на доработку и ввод в эксплуатацию. На основании стоимости

приобретенной техники определяется норма амортизационных отчислений.

На втором уровне находятся затраты, возникающие в процессе эксплуатации. Они косвенно зависят от обоснованности выбора подвижного состава, а так же и от принятых на фирме методов управления. В состав этих затрат входят: ремонт и ТО; топливо и ГСМ; модернизация и переоснащение; штрафы; вмененные издержки; издержки вероятностного характера, связанные с надбавками за срочность, претензиями со стороны клиентов.

В итоге на третьем уровне окажется, что от решения, принятого по поводу приобретения подвижного состава, зависит структура себестоимости, цена услуг, экономическая эффективность, конкурентоспособность и запас финансовой устойчивости предприятия.

Каждый фактор имеет разную значимость в системе управления затратами. Например, планирование затрат на ТО построено на нормах ТО и планово-предупредительных ремонтов. Эти меры способствуют комплексному результату: сокращению ре-

монтных затрат в части надбавок за срочность, за счет возможности их проведения на наиболее выгодных условиях как по критерию общей стоимости, так и по соотношению «цена – качество»; снижению вероятности возникновения затрат, связанных с повреждением груза; снижению вероятности возникновения затрат в связи с претензиями за нарушение сроков доставки.

Для крупных автопредприятий, имеющих возможность самостоятельно обслуживать технику, экономия достигается не столько за счет снижения стоимости работ, сколько за счет того, что они имеют возможность приобретать необходимые узлы и детали на более выгодных условиях. Практика показывает, что эффект от подобных методов составляет 30–35%.

Другим элементом системы эффективного управления эксплуатационными затратами является контроль. Система контроля основана на базовых нормативах, которые даны в документах по техническому обслуживанию (исходя из особенностей работы, как правило, предприятия сами формируют эти стандарты). Нормативы определяются исходя из срока полезной эксплуатации техники и устанавливаются на год. Подобная стандартизация во многом опирается на средства объективного контроля, широко используемые в современной автомобильной технике.

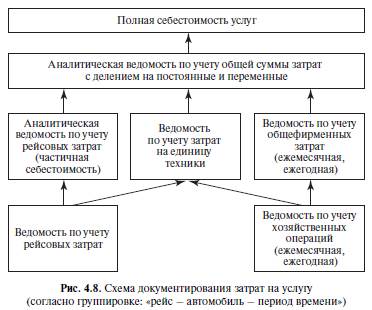

Схему документирования транспортных расходов можно проследить при группировке по типу: «рейс – автомобиль – период». Исходя из того что базовой учетно-калькуляционной единицей считается «рейс», именно к ней приводятся все затраты при определении и планировании общей себестоимости единицы работ (услуг) автотранспортной организации.

На рис. 4.8 представлена схема документирования расходов по цепи учетно-калькуляционных единиц: «рейс – автомобиль – период времени». Анализ логистических издержек является одновременно разновидностью экономического и логистического анализов, но не может рассматриваться в отрыве от анализа себестоимости. Одна из важнейших причин неспособности большинства промышленных предприятий России работать в условиях

рынка – неадекватная система калькулирования себестоимости продукции, которая не учитывает изменений экономической си-

туации предприятий при изменении рыночной конъюнктуры. Особое значение приобретает обоснование оценки зависимости себестоимости от объема выпускаемой продукции.

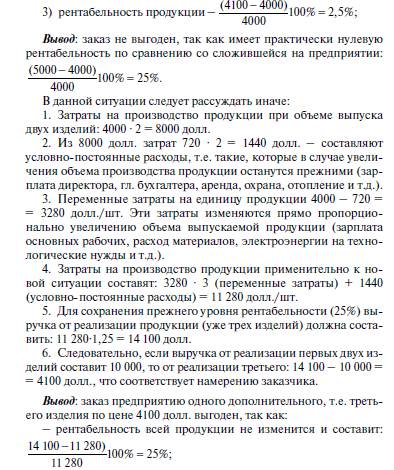

Рассмотрим порядок такой оценки, используя факторный анализ, на примере предприятия ежемесячно выпускающего по два изделия по цене 5000 долл. каждое. При этом себестоимость одного – 4000 долл., из которых 720 долл. – условно-постоянные расходы (их величина не зависит от объема выпускаемой продукции). Каким должно быть решение предприятия в том случае, если одновременно действуют следующие условия:

* наметились, непредвиденные ранее изменения, и объем производства продукции потребуется увеличить в 1,5 раза (к предприятию обратился потенциальный заказчик, который просит изготовить для него одно дополнительное изделие);

* заказчик рассчитывает на низкие цены (не более 4100 долл. за изделие);

* возникает вопрос, имеет ли предприятие все необходимое для того, чтобы вклинить новый заказ в состав имеющихся?

Традиционный ответ (ошибочный) можно получить такой:

1) себестоимость единицы продукции – 4000 долл.;

2) предлагаемая цена – 4100 д.е./шт.;

– на 50% увеличится фонд зарплаты основных производственных рабочих;

– на 41% увеличится прибыль предприятия: (14 100 – 11 280) :

: (10 000 – 8000) · 100 = 41%.

Рассмотренный в этом примере метод калькулирования затрат называется методом покрытия, а сама калькуляция – калькуляцией покрытия. Деятельность предприятия осуществляется в условиях постоянно меняющейся номенклатуры выпускаемой продукции, что также оказывает влияние на ее себестоимость и рентабельность. Улучшающие изменения могут происходить и при неизменном объеме производства – благодаря перераспределению ресурсов, их вложению в более рентабельную продукцию.

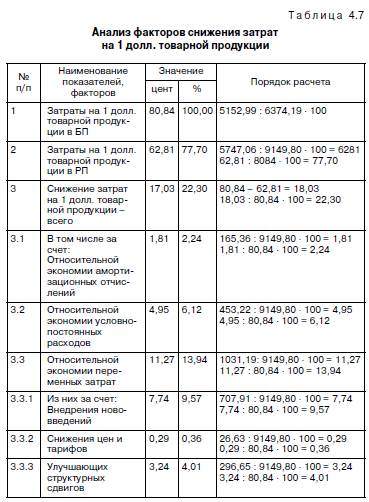

С точки зрения повышения прибыльности предприятия представляет интерес оценка себестоимости товарной продукции во времени (в сравнении с предшествующим периодом), позволяющая ответить на вопрос: как количественно изменяется себестоимость, в каком направлении, за счет каких факторов? Ответы на эти вопросы дает анализ факторов снижения затрат на 1 долл. товарной продукции, в ходе которого выполняются следующие расчеты:

* себестоимость товарной продукции в рассматриваемом периоде в ценах и условиях базисного периода;

* относительная экономия амортизационных отчислений, ус-

ловно-постоянных расходов, переменных затрат;

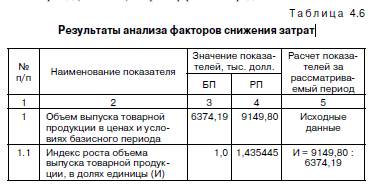

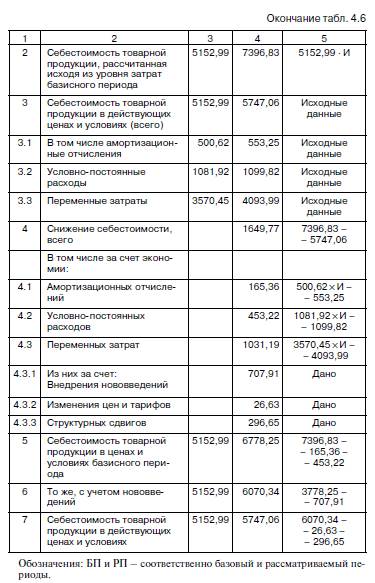

* относительная экономия переменных затрат за счет внедрения мероприятий технического и организационного развития (нововведения), изменения цен и тарифов, структурных сдвигов. Исходные данные для расчета показателей за рассматриваемый период (табл. 4.6) и пример расчета представлены ниже:

1. Рассчитаем индекс роста товарной продукции (И) в рассматриваемом периоде по отношению к базисному периоду: И = 9149,80 : 6374,19 = 1,435445.

2. Определим себестоимость товарной продукции рассматриваемого периода исходя из уровня затрат базисного периода:

5152,99 · И = 7396,83 тыс. долл. – такой была бы себестоимость, если бы не происходило никаких изменений и все составляющие себестоимости изменились бы в меру изменения объема производства товарной продукции. Так называемое «отставание» той или иной составляющей себестоимости от ее пропорционального значения (т.е. рассчитанного пропорционально изменениям объема производства товарной продукции в сопоставимых ценах) составляет относительную экономию.

3. Рассчитаем снижение себестоимости товарной продукции, полученное за счет относительной экономии амортизационных отчислений, а также условно-постоянных и переменных затрат: Э = БП × И – РП, где Э – снижение себестоимости данного элемента в рассматриваемом периоде по сравнению с базисным (тыс. долл.);

БП и РП – значения данного элемента соответственно в базисном и рассматриваемом периодах (тыс. долл.);

И – индекс роста товарной продукции (И = 1,435445).

3.1. Относительная экономия на амортизационных отчислениях составляет: 500,62 · 1,435445 – 553,25 = 718,61 – 553,25 = 165,36 тыс. долл.

Этот результат означает, что если бы в рассматриваемом периоде амортизационные отчисления выросли во столько раз, во сколько увеличился объем производства продукции в сопоставимых ценах (И раз), то было бы начислено 718,61 тыс. долл. амортизации. Реально же было начислено 553,25 тыс. долл. и, следовательно, относительная экономия по данному показателю составляет 165,36 тыс. долл.

3.2. Относительная экономия условно-постоянных расходов: 1081,92 · И – 1099,82 = 1553,04 – 1099,82 = 453,55 тыс. долл.

3.3. Относительная экономия переменных затрат: 3570,45 · И – 4093,99 = 5152,18 – 4093,99 = 1031,19 тыс. долл.

4. Проверим правильность результатов. Сумма относительной экономии по всем трем показателям составляет: 165,36 + 453,22 + 1031,19 = 1649,77 тыс. долл., что соответствует исходным данным: 7396,83 – 1649,77 = 5747,06 тыс. долл. – себестоимость товарной продукции в рассматриваемого периоде в действующих ценах и условиях.

5. Рассчитаем себестоимость товарной продукции, выпущенной в рассматриваемом периоде, в сопоставимых ценах и условиях базисного периода: 7393,83 – 165,36 – 453,22 = 6778,25 тыс. долл. (из себестоимости товарной продукции в РП, исходя из уровня затрат БП, вычли относительную экономию амортизационных отчислений и относительную экономию условно-постоянных расходов).

6. Полученного значения себестоимости недостаточно для того, чтобы сформировать полную картину эффективности использования предприятием ресурсов. Для этого необходимо рассчитать себестоимость с учетом внедренных нововведений (мероприятий технического и организационного развития), обеспечивших снижение себестоимости. В нашем случае внедрение нововведений позволило снизить себестоимость на 707,91 тыс. долл. Таким образом, себестоимость с учетом внедрения нововведений составляет: 6778,25 – 707,91 = 6070,34 тыс. долл. Полученные данные позво-

ляют оценить снижение затрат на 1 долл. товарной продукции (табл. 4.7).

Проверим: 6070,34 – 26,63 – 296,65 = 5747,06 тыс. долл.

Иными словами, из себестоимости, рассчитанной с учетом нововведений, вычитаем величину снижения себестоимости за счет уменьшения цен и тарифов и величину снижения себестоимости за счет улучшающих структурных сдвигов; 5747,06 тыс. долл. – себестоимость в действующих ценах и условиях, что соответствует исходным данным.

Другим направлением анализа в экономической системе логистики служит анализ скидок и предпочтительных областей реализации готовой продукции с учетом затрат на логистику.

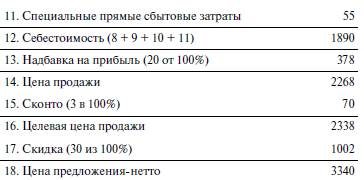

Рассмотрим на примере, как проводить такой анализ. Если предприятие предлагает скидки, необходимо обратить внимание на то, чтобы все снижения цены были учтены в калькуляциях.

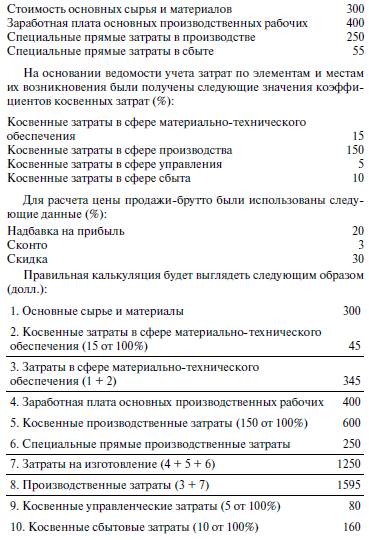

Если этого не сделать, то скидки снизят размер калькулируемой прибыли. Предположим, что на промышленном предприятии необходимо сделать калькуляцию заказа, для которого прямые затраты составляют (долл.):

При определении скидки следует учитывать, что целевая цена продажи составляет 70% от цены предложения-нетто.

Часто возникает вопрос о том, какой объем продукции следует продать определенным покупателям дополнительно, чтобы после предоставления дополнительных скидок получить ту же прибыль, что и раньше.

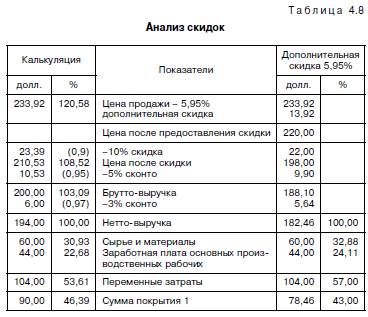

Иногда устанавливаются и обычные, и специальные скидки, которые снижают до нуля сумму покрытия продукта. Даже когда отдельный продукт выдержит уменьшение суммы покрытия, может оказаться, что общая сумма покрытия по всем продуктам предприятия уже не покрывает общих и специальных постоянных затрат. Таким образом, может неожиданно получиться убыток. Пример анализа скидок, который показывает влияние дополнительно предоставленных скидок в размере 5,95% на величину суммы покрытия 1, представлен в табл. 4.8.

Эти скидки, дополнительно предоставленные продавцом, не были учтены в калькуляции цены продажи. Целесообразно проверить, к каким последствиям приводит предоставление скидок.

Из анализа видно, что при предоставлении дополнительных скидок в размере 5,95% от цены продажи 233,92 долл. выручка брутто с величины 200 долл. снижается до величины 188,10 долл. Данные о влиянии скидок на сумму покрытия 1 также могут быть взяты из таблицы. После предоставления этой скидки сумма покрытия 1 получается равной 78,46 долл. По сравнению с суммой покрытия 1 без предоставления дополнительной скидки в размере 90 долл., сумма покрытия 1 после предоставления этой скидки снизилась на 12,82%.

Предоставляя дополнительные скидки, предприятие предполагает, что дополнительная скидка, например в размере 5%, повлечет за собой снижение прибыли также на 5%, но сумма покрытия уменьшается на гораздо большую величину.

Поскольку большая часть работников в торговых представительствах до сих пор получает заработную плату из комиссионных от оборота, они не замечают, к каким последствиям приводит такое отношение к скидкам. Иначе обстоит дело в случае вознаграждения в форме комиссионных на базе суммы покрытия.

Любые дополнительные скидки влияют не только на уровень доходов предприятия в целом, но и на доходы работников региональных торговых представительств.

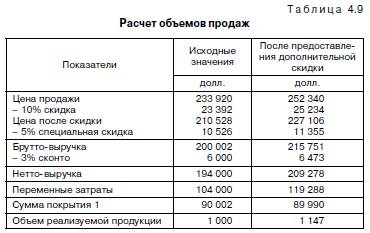

Объем продаж большего числа изделий, который должен быть достигнут за счет снижения цены, требует обоснования его влияния на общий финансовый результат деятельности предприятия. Поэтому важно рассчитать необходимое увеличение объема продаж в натуральном выражении при снижении цены по формуле:

Исходя из того, что было изготовлено и продано 1000 изделий, после предоставления дополнительной скидки в размере 5,95% предприятие должно было бы продать на 14,71% изделий больше, т.е. 1147,1, чтобы получить такую же сумму покрытия, как и раньше.

В табл. 4.9 приведены соответствующие расчеты. В левой графе расположены данные из расчета 100 изделий по цене продажи 233,92 долл. После предоставления дополнительной скидки в размере 5,95% должно быть продано 1147 штук по цене 220 долл., чтобы была достигнута та же сумма покрытия в размере 90 000 долл.

Как следует из примера, при предоставлении дополнительной скидки в размере 5,95% следует продать на 14,71% больше продукции, чтобы получить ту же сумму покрытия 1, что и до предоставления скидок.

Сначала необходимо убедиться в том, что клиент купит и эти дополнительные 147 изделий, а еще лучше – большее число изделий. Вторая проблема заключается в том, чтобы определить, хватит ли предприятию производственных мощностей, чтобы произвести эти дополнительные изделия за нужное время.

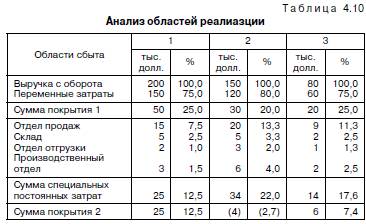

Другое направление работы по управлению затратами связано с анализом отклонений. Для предприятий, которые реализуют свою продукцию в различных регионах и странах, рекомендуется проводить анализ областей продаж и таким образом точно исследовать различные суммы покрытия отдельных областей реализации. Анализ показывает различия в структуре областей реализации, а также значение отдельных ее областей для предприятия.

Из отчетов можно выявить, используется ли потенциал всех областей равномерно и не является ли та или иная область слишком большой либо слишком узкой. Области реализации могут быть также организованы как центры прибыли. В таком случае руководители ответственны за цели, связанные с прибылью, которые устанавливаются ими при планировании на предприятии.

Все данные необходимо учитывать ежемесячно и представлять в кумулятивном виде. Отчет должен содержать плановые и фактические данные, а также данные об отклонениях (табл. 4.10).

При внимательном изучении показателей анализа областей реализации видно, что для области 2 сумма покрытия 2 будет отрицательной. Этот факт до проведения анализа на предприятии не был известен. При сравнительном анализе отклонений следует сопоставлять худшие области продаж с лучшими. Тогда расхождения и возможности их устранения становятся особенно очевидными.

Таким образом, следует сравнить область продаж 1 с областью 2.

Анализ отклонений должен проводиться группой специалистов, в состав которой входят следующие руководители: специалисты по продажам и маркетингу, менеджер по продукту, менеджер по логистике и контроллер. Целесообразно, чтобы контроллер координировал работу в группе и кроме того брал на себя руководство группой, поскольку между контроллером и функциональными подразделениями предприятия обычно не происходит никаких конфликтов.

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|