|

|

Управление доходностью предприятия на основе анализа безубыточности.

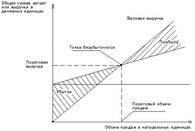

1.Метод уравнений. Выручка – Переменные затраты – Постоянные затраты = Прибыль. Для точки безубыточности справедливо равенство: PX – YvcX – Yfc = 0, где P – цена единицы продукции; X – пороговый объем производства, шт. (точка безубыточности); Yvc – переменные затраты на единицу продукции; Yfc – постоянные затраты.X = Yfc / (Р - Yvc) 2. методом валовой прибыли –(Метод маржинального дохода (МД)). В состав МД входят прибыль и постоянные затраты. Когда полученный МД достаточный для покрытия постоянных затрат достигается точка безубыточности. Совокупный МД – Совокупные постоянный расходы = Прибыль 3Графический метод. (бухгалтерская модель) Точка безубыточности – точка пересечения графиков валовой выручки и совокупных затрат. В ней получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности – пороговая. Объем производства (продаж) – пороговый. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, то получает прибыль. Анализ безубыточности позволяет моделировать различные комбинации объема реализации (товарооборота), издержек и прибыли (наценок), выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, создать условия для расширенного воспроизводства. Запас финансовой прочности – превышение фактической выручки от реализации продукции, работ, услуг над пороговой обеспечивающей безубыточность реализации. ЗПФ = (Фактическая выручка – Пороговая выручка) / Фактическая выручка * 100% Бухгалтерская модель отличается от экономической модели безубыточности тем, что предполагает неизменность переменных издержек и цены продукции в течение рассматриваемого периода, поэтому между совокупными издержками и доходом формируется линейная прямая зависимость - с увеличением объема производства совокупные доходы растут, и рост прибыли ограничен только объемом производства. Бухгалтерская модель менее точно отражает реальную взаимозависимость дохода от продаж, издержек и прибыли, чем экономическая, но на практике применения бухгалтерской модели безубыточности бывает достаточно для принятия оперативных управленческих решений. Анализ безубыточности производства помогает подготовить финансовую информацию для принятия решений и контроля за уровнем затрат на предприятии, решений по установлению цены реализации продукции, по регулированию объемов реализации продукции. В целях упрощения анализа зависимости дохода от реализации, затрат на производство и прибыли от объема производства объем реализации условно принимают равным объему производства Анализ зависимости дохода от продаж, расходов на производство и прибыли от объема производства проводят при помощи экономической модели, которая показывает динамику соотношения совокупных доходов и расходов при увеличении объема реализации, рассматривает влияние на процесс постоянных и переменных издержек. Как правило, вначале с ростом объема производства и реализации продукции совокупные доходы растут, но наступает момент, когда для повышения уровня доходов приходится значительно увеличить объем производства и снизить цены реализации, и далее - когда при увеличении объема реализации доходы начинают падать. На поведение совокупных расходов предприятия значительно влияет изменение переменных расходов. Совокупные расходы увеличиваются из-за роста переменных расходов в связи с увеличением объема производства. В момент достижения оптимального режима производства возникает так называемый возрастающий эффект масштаба, когда средние переменные издержки на единицу продукции снижаются и не происходит экономических потерь, при этом предприятие может получать большие скидки от поставщиков сырья и материалов, снижаются расходы на рабочую силу в расчете на единицу производимой продукции.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

Точка безубыточности (порог рентабельности) – объем реализации продукции, при котором выручка от реализации продукции, работ, услуг равна всем его совокупным затратам, т.е тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убыткаПрактически для определения точки безубыточности пользуются тремя методами::

Точка безубыточности (порог рентабельности) – объем реализации продукции, при котором выручка от реализации продукции, работ, услуг равна всем его совокупным затратам, т.е тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убыткаПрактически для определения точки безубыточности пользуются тремя методами::