|

|

Комментарии по заполнению таблицы12 1. Спрогнозируйте общую продолжительность организационного периода Вашего бизнеса. Если, по Вашим оценкам, он займет более 4 недель, то дополните таблицу недостающими столбцами

Бизнес-план 6.4. Расчет кредитов

Этот подраздел бизнес-плана требует проработки, если Вы намереваетесь взять деньги в долг у знакомых или кредит в банке. В любом случае Вам придется выплачивать проценты и возвращать долги. При этом подготовить данные для занесения в последующие формы финансового бюджета Вам поможет следующая таблица:

Бизнес-план 6.5 Выбор варианта налогообложения и расчет налогов

В данном разделе бизнес-плана Вы должны выбрать систему налогообложения и правильно рассчитать величину налогов, которые будет платить Ваше предприятие. Их перечень зависит от выбранных Вами организационно-правовой формы предприятия и системы налогообложения.

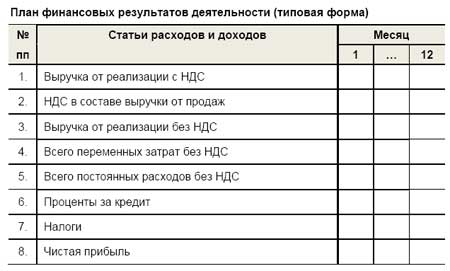

Бизнес-план 6.6. Проект плана финансовых результатов деятельности

План финансовых результатов деятельности (или как его еще называют - план прибылей и убытков) для первого года работы предприятия обычно составляется помесячно. Этот документ покажет Ваши ожидаемые расходы и доходы за определенный период времени, а также прибыль (или убыток), которые Вы будете иметь в соответствующем периоде. Форма плана прибылей и убытков зависит как от организационно-правовой формы, так и от системы налогообложения, а для самой сложной из систем налогообложения (традиционной) в укрупненном виде выглядит так:

• Выручка от реализации товаров и услуг являются главным источником дохода и определяются прогнозом объема продаж • Переменные затраты - затраты, которые изменяются прямо пропорционально изменению объема производства; как правило, это затраты на сырье и заработную плату рабочих • Постоянные затраты - затраты, которые не меняются в зависимости от изменений объема производства. К ним относят, как правило, затраты на зарплату административного персонала, арендную плату, амортизацию и т.д. • Чистая прибыль показывает, что непосредственно остается на руках у предпринимателя • Поступления в бюджет предприятии и отчисления из бюджета, которые напрямую не участвуют в расчете прибыли (получение и погашение кредитов, капитальные затраты на приобретение оборудования и т.д.) в данной таблице не показываются. Вы должны будете занести их в следующую таблицу финансового плана – План движения денежных средств/ Бизнес-план 6.7. План движения денежных средств

Бизнес-план 6.8. Важнейшие принципы экономического управления Для нормальной работы в условиях рынка любому коммерческому предприятию надо придерживаться, как минимум, трех принципов:

Без соблюдения этих трёх условий предприятие, даже при успешной маркетинговой деятельности, не может успешно конкурировать и ставит под сомнение уже своё ближайшее будущее. Еще поэтому без знания экономических основ ведения бизнеса шансы начинающего предпринимателя состояться в этой роли невысоки. Управляя своим бизнесом, даже будучи компетентным в своей профессиональной сфере, не избежать и таких четырех экономических вопросов: 1. Вопрос первый – о планировании.Как правильно спланировать работу своего предприятия? Планировать – это отвечать на три вопроса: Что из себя представляет Ваш бизнес сегодня? Каким Вы хотите видеть его завтра? Что и в какой последовательности нужно сделать для того, чтобы из сегодняшнего состояния перейти к состоянию завтрашнему? Ответы не могут быть уклончивыми. Их нельзя свести к общим рассуждениям, поскольку речь идет о конкретных и жизненно важных моментах – ценах, количестве клиентов, численности и составе персонала, выручке и расходах, разовых затратах на создание так называемых материальных и нематериальных активов Вашей фирмы. Кто предвидит, тот планирует успех. Кто этого избегает, тот планирует неудачу. 2. Вопрос второй –об организации. Как вдохнуть жизнь в только что составленный план, распределив поручения по его выполнению между отдельными сотрудниками? Иными словами, как сделать, чтобы каждый из Ваших помощников (и в первую очередь Вы сами) отчетливо представлял, что и как он должен делать сегодня и завтра. Причем нужно учитывать способности и умения конкретного человека, а главное, работать на тот конечный результат, который шагом раньше Вы поставили в графу «план». Речь о закреплении за каждым сотрудником его полномочий. По сути надо составить и довести до сведения каждогоработника его должностную инструкцию, дополнив графу плана «Что и когда сделать» графой «Ответственный за выполнение». 3. Вопрос третий – о мотивации. Командовать, даже весьма умело, для эффективного управления мало. Нужно еще осознанное и мотивированное желание того, кем управляют, делать порученное ему дело так, как того требуют интересы бизнеса. То есть нужна заинтересованность в результатах труда. Если же связать это со вторым и первым вопросами, то нужно говорить не только о размере зарплаты (хотя и о ней тоже). Каждый сотрудник должен четко знать, что именно его ждёт за выполнение (или невыполнение) закрепленных за ним должностных обязанностей – премирование (депремирование), участие в дополнительно заработанной прибыли, бонус за новый заказ, санкции за брак в работе, повышение (понижение) по службе. На первый взгляд, применительно к малому бизнесу это кажется преувеличением. Но только на первый взгляд. Ведь наказание невиновных и награждение непричастных – метод не для Вас. 4. Вопрос четвертый – о контроле. Планировать без сравнения полученного фактического результата работы с планом – почти то же самое, что мчаться по ночной извилистой дороге с выключенными фарами. Три задачи контроля – измерить, сравнить и понять. Говоря проще, предстоит дополнить таблицу планового бюджета Вашего заведения еще двумя колонками – «факт» и «отклонение факта от плана». А вслед за этим напрашивается и ждёт своего заполнения еще одна колонка, в которую предстоит записать честный ответ на вопрос: «по чему это отклонение произошло?». Ответы могут быть разными. Разными будут и Ваши решения при получении тех или иных ответов:

• Тот или иной исполнитель не до конца выполнил то, что ему надлежало сделать? – Тогда побеседуйте с исполнителем: четко ли он уяснил порученную ему задачу, правильно ли мотивирован, подходит ли эта работа ему или он этой работе • Допущены просчеты в более «фундаментальных» вопросах: определение местоположения, целевого клиента, ассортимента услуг? – Тогда не ищите виновных вокруг, а признайте собственный просчет. В таком случае лучше вернуться к началу и внести существенные коррективы в первоначальный бизнес-план

Бизнес-план 6.9. Расчет показателей проекта

Главным признаком финансовой состоятельности Вашего предприятия при составлении его бизнес-плана является неотрицательность итогового денежного потока в форме «План движения денежных средств» в конце каждого периода планирования. Без выполнения этого обязательного условия расчет всех других показателей проекта теряет всякий смысл, так как работать с «отрицательным расчетным счетом» невозможно.

1. Общая сумма чистой прибыли за 1 год деятельности предприятия 3. Срок окупаемости вложений личных средств, который определяется как период времени (в месяцах), в течение которого накопленная сумма чистой прибыли полностью покроет общую сумму первоначально вложенных личных средств.

Количество товара в точке безубыточности (в штуках) = Постоянные затраты : (Цена 1 штуки – Переменные затраты на 1 штуку

Бизнес-план 7 Как оценить риски

• Противоправные действия третьих лиц • Падение продаж, связанное с резким падением спроса • Невыполнение обязательств поставщиками сырья • Инфляция • Действия администрации района или города, а также проверяющих органов • Подорожание оборудования и т.д.

Еще одним методом анализа рисков может быть расчет важнейших финансовых показателей Вашего проекта по пессимистическому сценарию. Рекомендуемый объем раздела «Анализ рисков» в пояснительной записке – 1-2 страницы (не считая 5 страниц на распечатку таблиц финансового бюджета проекта по пессимистическому сценарию). Для участников Специальной программы «Гранты начинающим субъектам малого предпринимательства на создание собственного бизнеса» данный раздел не является обязательным и составляется по усмотрению инициатора проекта. Для тех, кто решит, что анализ рисков для его проекта все-таки необходим, будет достаточно рассчитать показатели своего проекта для пессимистического сценария и снабдить их краткими комментариями о том, как и каким образом будет действовать предприниматель при наступлении того или иного фактора риска («страхового события»). Это лучше всего сделать в виде таблицы, состоящей из двух столбцов: «Фактор риска» и «Меры по минимизации риска». Для самих расчетов рекомендуем использовать описанные в предыдущем разделе шаблоны финансовой части бизнес-плана, занеся в

Бизнес-план 8 Оформление бизнес-плана и его презентация

Бизнес-план оформляется в виде сброшюрованного отчета. Ниже приводятся некоторые рекомендации по его оформлению:

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|