|

|

Обоснование структуры капитала инвестиционного проектаИсточниками инвестиционного проекта с учетом необходимости финансирования прироста чистого оборотного капитала будут являться только привлеченные средства. Объем и структура источников финансирования распределяется следующим образом (таблица 2.5) Таблица 2.5. Источники финансирования инвестиционных затрат.

Для финансирования инвестиционных затрат по приобретению технологического оборудования кредита. Основные условия рамочного кредитного соглашения представлены следующим: Сумма кредита - 215 724 долларов США. Период кредитования – 24 месяца. Ставка – 12%.

Таблица 2.6 –Кредитная линия.

Глядя на приведенную таблицу, можно сделать вывод, что предприятие кредитоспособно. Расчет ставки дисконтирования Нет необходимости определять стоимость собственного капитала Стоимость заемного капитала принята на уровне ставки процента по кредиту в долларах, равной 12 % годовых. Данная ставка используется в качестве ставки дисконтирования для чистого денежного потока NCF.

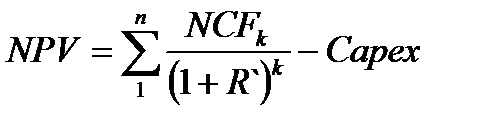

Расчет критериев оценки инвестиционного проекта динамическим методом Расчет NPV Чистая текущая стоимость (чистый приведенный эффект, чистый дисконтированный доход, Net Present Value, NPV) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков. Чистая текущая стоимость (NPV) это один из основных показателей используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции. NPV определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV > 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять. При NPV < 0, то значит доходы от предложенной инвестиции недостаточно высоки, чтобы компенсировать риск, присущий данному проекту (или с точки зрения цены капитала не хватит денег на выплату дивидендов и процентов по кредитам) и инвестиционное предложение должно быть отклонено. Чистая приведенная стоимость проекта NPV есть приведенная по процентной ставке (R) стоимость чистого денежного потока NCF за вычетом начальных инвестиций, т. е. начальных инвестиций Capex.

Непосредственно вычисляется с помощью функции ЧПС MS Excel. NPV=ЧПС(R; NCF1: NCF3 ) – Capex NPV=ЧПС (12%; 50 370,38; 432 539,56; 427 456,94) – 215 724 = 478 322,85$. Так как

Расчет IRR Внутренняя норма доходности (прибыли, внутренний коэффициент окупаемости, Internal Rate of Return - IRR) - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника NPV=0.

Непосредственно вычисляется с помощью функции ВСД MS Excel. IRR=ВСД (-215 724; 50 370,86; 432 539,56; 427 668,84) = 98%. Поскольку 98% >12%, проект по данному критерию принимается. NPV проекта будет равным нулю, если ставка дисконта увеличится на 86% и составит 98%.

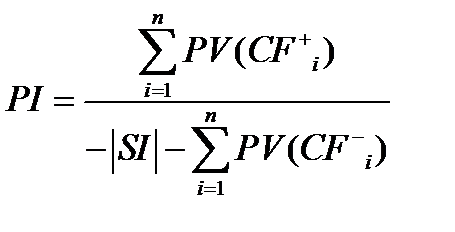

Расчет PI Индекс прибыльности проекта определяется как отношение приведенной суммы притоков по проекту к приведенной сумме оттоков по проекту:

Таблица 2.7

Индекс прибыльности PI=1,88 больше единицы, поэтому проект может быть рекомендован к реализации.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, поскольку все средства заемные.

, поскольку все средства заемные. (2.4)

(2.4) , то по данному критерию проект принимается.

, то по данному критерию проект принимается. (2.5)

(2.5) (2.6)

(2.6)