|

|

Оценка приемлемости и достижимости бюджетов организации с учетом разработанных мероприятийРезультаты расчета аналитических коэффициентов по формулам 1-15 за планируемый год приведены в таблице 3.

Если сопоставить вариант бюджета с учетом проведения мероприятий с базовым вариантом бюджета можно отметить: * рост показателей ликвидности. Этот рост связан, прежде всего, со значительным ростом денежных средств. Денежные средства на конец планируемого периода по сравнению с базовым вариантом увеличились на 28,79%, рост коэффициента абсолютной ликвидности составил 27,4% . Рост коэффициентов быстрой и текущей ликвидности составил 6,76 и 5,63% соответственно. * как и требовалось, падения показателей финансовой устойчивости не случилось. Более того, можно отметить некоторый рост показателей, обусловленный увеличением доли собственного капитала в структуре источников капитала и уменьшением использования заемного капитала. * рост рентабельности собственного капитала по сравнению с базовым вариантом составляет 10,5%, за счет увеличения чистой прибыли, показатели рентабельности активов и рентабельности продаж растут на 10,7 и 12,9% * происходит снижение оборачиваемости активов, которое можно объяснить ростом величины активов. Однако это снижение незначительно - 1,9%. Анализ безубыточности бюджетов организации с учетом разработанных мероприятий Графический способ определения точки безубыточности для продуктов 1,2,3 представлен в Приложении Х. Продукт №1- Х, Продукт №2 – Х, Продукт №3 -Х. Таблица 4.- Показатели, рассчитанные по формулам 16-24 для бюджетов с учетом мероприятий, и их изменения по сравнению с аналогичными показателями, рассчитанными для базового варианта.

Из таблицы видно, что после проведения мероприятий, величина выручки от продажи, при которой организация будет в состоянии покрыть все свои расходы, будет равна: для продукта № 1 – 16 017 198 руб., для продукта № 2 –22 861 513 руб., для продукта № 3 – 6 781 395руб. Причем объем продаж в точке безубыточности снизится для продукта 1 на 3,56% по сравнению с базовым вариантом, а для продукта 2 на 1,32%. Объем продаж в точке безубыточности для продукта 3 вырастет, но всего на 0,58%. Запас финансовой прочности показывает, на какую величину организация может уменьшить обороты до того, как в организации возникнут убытки, и рассчитывается, как разность между выручкой от продажи и выручкой от безубыточного объема продажи. Следует отметить рост финансовой прочности по сравнению с базовым вариантом. В данном случае значения запаса финансовой прочности получатся следующие: для продукта № 1 – 28 869 432 руб. (64,32%), для продукта № 2 – 37 166 928 руб. (61,92%), для продукта № 3 – 37 020 076 руб. (84,52%). Уменьшение операционных рычагов говорит о снижении зависимости изменения прибыли от изменений цен, объемов, постоянных и переменных расходов. Увеличились доли маржинального дохода в цене с (продукт 1 – 33,47%, продукт 2 – 28,94%, продукт 3 – 39,66%). предусмотренных базовым вариантом до продукт 1 – 35,3%, продукт 2 – 29,96%, продукт 3 – 40,7% после учета мероприятий, что обусловлено снижением переменных расходов.

Анализ чувствительности и сценарный анализ бюджетов организации с учетом разработанных мероприятий Анализ чувствительности Результаты проведенного анализа чувствительности показателей бюджетов организации, представлены в виде графиков в Приложениях Х, Х. Анализ отражает влияния различных факторов на ключевые показатели деятельности организации. В качестве ключевых показателей использовались чистая прибыль и величина денежных средств на конец года. В качестве неопределенных факторов: - Цена единицы продукта; - Объем продаж; - Цена прямых материалов ; - Величина процентов за пользование кредитами. При проведении анализа чувствительности были рассчитаны значения ключевых показателей при изменении каждого из неопределенных факторов на -10%, -5%, +5%, +10%.

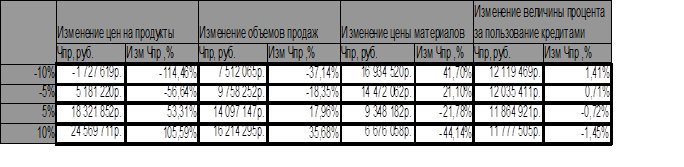

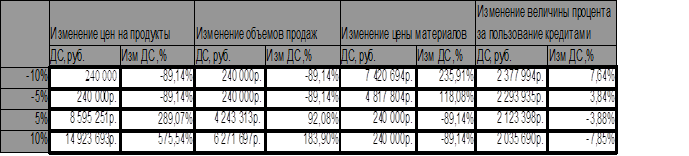

По итогам анализа можно сделать вывод, что на изменение чистой прибыли и величины денежных средств на счете в большей степени влияют изменения цены продукта и цены материалов, нежели объем продаж, изменение процентов за пользование кредитами оказывает наименьшее из принятых неопределенных факторов воздействие. При разработке и реализации бюджета в первую очередь стоит обращать внимание на факторы, которые оказывают существенное влияние на ключевые показатели.

Сценарный анализ. В ходе проведения сценарного анализа были разработаны два сценария: при плохом стечении обстоятельств – пессимистический сценарий и при хорошем – оптимистический сценарий. Сравнивается изменение величины чистой прибыли и величины денежных средств на счете при таких вариантах развития событий. Изменения данных величин представлены в таблице Х Приложение Х. Пессимистический сценарий: Изменение погодных условий вызвало снижение спроса на продукты . Снизился объем продаж на 15% и рыночная цена на 5% . Увеличатся цены на энергоносители на 10%. Поставщики материалов изменят схему оплаты и увеличат аванс с 20% оплаты от суммы поставки до 30%. В результате организация получит убыток 76067 руб. Денежные средства на конец планируемого года составят 240 000 руб. – минимально допустимый остаток денежных средств. На конец планируемого года у организации останется непогашенный кредит. Рекомендации в случае реализации пессимистического сценария: * Заключение долгосрочных договоров с поставщиками материалов и покупателями выпускаемой продукции. * Диверсификация поставок материалов. * Поиск новых покупателей. * Применение дополнительных мер по стимулированию сбыта. Оптимистический сценарий: Появление новых участников на рынке прямых материалов, из которых изготавливается продукция нашей организации , приведет к снижению цен на материалы на 10%. Снизятся процентные ставки за пользование кредитом на 10%. Проведенная рекламная компания приведет к большему повышению объемов продаж, чем прогнозировалось : - для продукта 1 на 3% - для продукта 2 на 2% - для продукта 3 на 4 % . При осуществлении оптимистического сценария чистая прибыль за планируемый год вырастет по сравнению с вариантом бюджета с учетом проведения мероприятий на 46,71% и составит 17 532 264 руб. Денежные средства на конец планируемого года вырастут на 262% и составят 8007948 руб.

Заключение В ходе работы были достигнуты поставленные цели и задачи: сначала был разработан и проанализирован базовый вариант бюджетов, затем, исходя из поставленной цели, были разработаны мероприятия для ее достижения и составлены и проанализированы новые модифицированные бюджеты с учетом этих мероприятий, были проведены анализ чувствительности и анализ сценариев. Целью предложения мероприятий стало повышение рентабельности собственного капитала на 10% по сравнению с базовым вариантом за планируемый год, при условии сохранения базового уровня финансовой устойчивости и ликвидности, которое произойдет за счет увеличения чистой прибыли. Для достижения этой цели были предложены два мероприятия, одно связанно со снижением расходов на материалы, а другое - с увеличением объемов продаж. На основании разработанных мероприятий был рассчитан новый бюджет и проведен финансовый анализ и анализ безубыточности. В результате был сделан вывод о приемлемости и достижимости бюджетов. В работе был проведен анализ чувствительности, т.е. анализ влияния различных факторов на ключевые показатели (чистую прибыль и сумму денежных средств на счете) деятельности организации. Сценарный анализ позволил оценить пессимистической и оптимистический варианты развития организации и дал видение, в каком направлении организации стоит двигаться дальше, чтобы максимально извлечь выгоду из благоприятных вариантов развития деятельности.

Библиографический список

Приложение А

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

Таблица 3. – Изменение значений аналитических коэффициентов на начало и конец планируемого года с учетом разработанных мероприятий

Таблица 3. – Изменение значений аналитических коэффициентов на начало и конец планируемого года с учетом разработанных мероприятий

Таблица 5. – чистая прибыль на конец планируемого года при изменении неопределённых факторов и ее изменение

Таблица 5. – чистая прибыль на конец планируемого года при изменении неопределённых факторов и ее изменение Таблица 6. – денежные средства на конец планируемого года при изменении неопределённых факторов и их изменение

Таблица 6. – денежные средства на конец планируемого года при изменении неопределённых факторов и их изменение