|

Расчет общепроизводственных расходов

| Таблица 11. Смета на общепроизводственные расходы

| | Статьи затрат

| Сумма затрат, тыс. руб.

| |

|

| | 1.Заработная плата АУП

| 1792,252

| | 2.Канцелярские, почтово-телеграфные и телефонные расходы

| 89,613

| | 3.Расходы на служебные командировки и перемещения

| 17,92

| | 4.Прочие административно-управленческие расходы

| 53,76

| | 5.Заработная плата общезаводского персонала неуправленческого характера

| 35,84

| | 6.Амортизация основных фондов общезаводского характера

| 660,199

| | 7.Отчисления на все виды ремонтов

| 733,554

| | 8.Расходы на подготовку кадров

| 89,613

| | 9.Расходы на охрану труда

| 17,92

| | 10.Прочие общехозяйственные расходы (коммунальные услуги)

| 134,419

| | Итого общепроизводственных расходов

| 3625,09

| Пояснения к таблице 11:

1. Заработная плата АУП берется из расчетов в таблице 9.

2. Канцелярские, почтово-телеграфные расходы берутся в размере 5% от заработной платы АУП.

3. Расходы на служебные командировки и перемещения – 1% от заработной платы АУП.

4. Прочие административно-управленческие расходы берутся в размере 3% от заработной платы АУП.

5. Заработная плата общезаводского персонала неуправленческого характера берется в размере 2% от заработной платы АУП.

6. Амортизация основных фондов общезаводского характера берется из таблицы 13.

7. Отчисления на все виды ремонтов – 10% от первоначальной стоимости основных фондов.

8. Расходы на подготовку кадров – 5% от зарплаты АУП.

9. Расходы на охрану труда – 1% от заработной платы АУП.

10. Прочие общехозяйственные расходы берутся в размере 7,5% от зарплаты АУП.

Расчет налогов, включаемых в себестоимость продукции

| Таблица 12. Платежи и налоговые отчисления, включаемые в себестоимость

| | Виды налогов

| Ставка, %

| Объект налогообложения

| Сумма налогов, т.р.

| | 1.Страховые взносы

|

| ФОТ

| 3205,617

| | 2.Платежи по обязательному страхованию от несчастных случаев и профессиональных заболеваний на производстве

| 1,5

| ФОТ

| 141,42

| | 3.Налог на добычу полезных ископаемых

| По данным п/п

|

| 1842,781

| | Итого

| | | 5189,818

|

Расчет амортизации основных фондов

| Таблица 13. Расчет амортизационных отчислений

| | Группы основных фондов

| Первоначальная стоимость

| Годовая сумма амортизации

| | %

| т.р.

| |

|

|

|

| | 1.Здания

| 26916,74

| | 2618,319

| | 1.1 Здание административно-управленческого персонала

| 7335,54

|

| 660,199

| | 1.2 Здание участка

| 19581,2

|

| 1958,12

| | 2.Сооружения

| 2115,1

|

| 211,51

| | 3.Передаточные устройства

| 122,1

|

| 9,768

| | 4.Машины и оборудование

| 22367,562

| | 1278,474

| | 5. Транспортные средства

| 211,5

|

| 38,07

| | 6.Инструменты

| 104,7

|

| 28,269

| | 7.Инвентарь

| 28,9

|

| 7,803

| | 12.Прочие основные средства

| 15,4

|

| 1,54

| | Итого

| 51882,002

| | 4193,753

| | В т.ч амортизация ОФ цехового назначения

|

|

| 1958,12

| | Амортизация ОФ общепроизводственного назначения

|

|

| 660,199

| | Прочая амортизация ОФ

|

|

| 1575,434

|

Операционный бюджет

| Таблица 14. Операционный бюджет

| | Наименование затрат

| Затраты

| Структура затрат, %

| | На весь объем, тыс. руб.

| На 1 тонну, руб.

| |

|

|

|

| | I Прямые переменные издержки

| | 1.Сырье и материалы

| 23706,212

| 311,92

| 48,25

| | 2.Топливо

| 2145,614

| 28,23

| 4,37

| | 3.Энергия

| 432,75

| 5,69

| 0,88

| | 4.Заработная плата производственных рабочих-сдельщиков

| 0,0

| 0,000

| 0,00

| | Итого прямых переменных издержек

| 26284,576

| 345,85

| 53,50

| | II Общие операционные издержки

| | 5.Амортизация основных фондов

| 4193,753

| 55,18

| 8,54

| | 6.Заработная плата рабочих-повременщиков и общезаводского персонала неуправленческого характера

| 3280,637

| 43,16

| 6,68

| | 7.Аренда

| 0,0

| 0,000

| 0,00

| | 8.Износ НМА

| 0,0

| 0,000

| 0,00

| | 9.Расход на все виды ремонтов

| 312,479

| 4,11

| 0,64

| | 10.Содержание зданий и сооружений (отопление, освещение и т.п.)

| 391,624

| 5,15

| 0,80

| | 11.Прочие операционные издержки

| 1754,12

| 23,08

| 3,57

| | Итого общие операционные издержки

| 9932,613

| 130,69

| 20,22

| | III Общие торгово-управленческие издержки

| | 12.Заработная плата управленческого персонала

| 1792,252

| 23,58

| 3,65

| | 13.Услуги сторонних организаций

| 0,0

| 0,00

|

| | 14.Реклама

| 3488,95

| 45,90

| 7,10

| | 15.Транспортные расходы

| 82,96

| 1,09

| 0,17

| | 16.Командировочные и прочие расходы

| 17,92

| 0,23

| 0,04

| | 17.Услуги связи

| 89,613

| 1,17

| 0,18

| | 18.Юридические услуги

| 0,0

| 0,000

|

| | 19.Обязательное страхование имущества

| 259,41

| 3,41

| 0,53

| | 20.Налоги, относимые на издержки

| 5189,818

| 68,28

| 10,56

| | 21.Другие издержки

| 1992,558

| 26,21

| 4,06

| | Итого общие торгово-управленческие издержки

| 12913,481

| 169,91

| 26,28

| | ВСЕГО ПОЛНЫЕ ИЗДЕРЖКИ

| 49094,67

| 646,45

|

| Пояснения к таблице 14:

1. Статьи с 1 по 10,12,16,17,20 берутся на основе расчетов, выполненных ранее.

2. Прочие операционные издержки берутся в размере 1,5%.

3. Статьи 13,14,15,18 берутся по данным предприятия.

4. Страхование имущества берется в размере 0,5% от стоимости имущества.

5. Всего полные издержки определяются как сумма прямых переменных издержек, операционных издержек и общих торгово-управленческих издержек.

7. Финансовый план

Финансовый план включает в себя расчет объемов продаж, формирование и распределение прибыли, план денежных потоков, график точки безубыточности.

Расчет объемов продаж

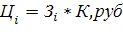

Стоимость реализуемой продукции, формирующей объем продаж, определяется по формуле:

где ВР – выручка от реализации или объем продаж;

- цена единицы продукции, р. - цена единицы продукции, р.

- объем продукции в натуральном измерении. - объем продукции в натуральном измерении.

Цена рассчитывается исходя из уровня нормативной рентабельности по формуле:

где  – затраты на единицу продукции, руб.; – затраты на единицу продукции, руб.;

К – коэффициент рентабельности (плановых накоплений).

На данном предприятии коэффициент рентабельности (плановых накоплений) установлен в размере 1,3.

Рассчитаем цену единицы продукции:

=646,456*1,3=840,393 р.

Рассчитаем выручку от реализации:

ВР=840,393*76000=63869,868 тыс. руб.

Планирование прибыли

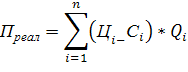

Валовая (балансовая) прибыль определяется по формуле:

- прибыль от реализации продукции; - прибыль от реализации продукции;

- прочие виды прибыли; - прочие виды прибыли;

– внереализационные доходы и расходы. – внереализационные доходы и расходы.

Прибыль от реализации определяется по формуле:

= (840,393-646,456)*76000=14739,212 т.р.

= 14739,212+10115,2-9874,1=14980,312 т.р. = 14739,212+10115,2-9874,1=14980,312 т.р.

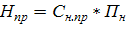

Для расчета налога на прибыль определяется налогооблагаемая база (прибыль):

–налоги, направляемые в соответствии с действующим законодательством в местные (муниципальные) бюджеты. –налоги, направляемые в соответствии с действующим законодательством в местные (муниципальные) бюджеты.

К налогам, вычитаемым из прибыли, относится налог на имущество, который составляет 2,2% от среднегодовой стоимости основных фондов.

=31012,3*0,022=682,271 т.р. =31012,3*0,022=682,271 т.р.

=14980,312-682,271=14298,041 т.р. =14980,312-682,271=14298,041 т.р.

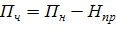

Прибыль, остающаяся в распоряжении предприятия, определяется по формуле:

- чистая прибыль, т.р.;

- налог на прибыль.

- ставка налога на прибыль, установленная действующим законодательством, %. - ставка налога на прибыль, установленная действующим законодательством, %.

=14298,041*0,2=2859,608 т.р.

=14298,041-2859,608=11438,432т.р.

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|