|

|

Основные экономические принципы оценивания недвижимой собственностиПараметры оценивания недвижимости: 1. Юридический аспект 2. Технический: престижность района, инфраструктура 3. Субъективный: кому что нравится

Оценочные принципы: 1. Принцип, основанный на представлениях пользователя:

12 Затратный подход: покупатель не заплатит за объект собственности больше той суммы, которую может затратить с учетом фактора времени на покупку земельного участка и строительства на нем здания с аналогичными параметрами и такой же полезностью. Информация для применения затратного подхода: уровень зп, величина накладных расходов, затраты на оборудование, норма прибыли строителей в данном регионе и рыночные цены на строительный материал. Накопленный износ - физический износ (снижение работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов, штукатурка отлетела) + функциональный износ (из-за несоответствия современным требованиям, предъявляемым к подобным объектам) + внешний/моральный износ (в результате изменения внешних экономических факторов, мы не можем повлиять на это). Преимущества: Данный подход является единственно возможным в следующих случаях: общегосударственный и специальный объект, анализ нового строительства и улучшения, на малоактивных рынках (нет возможности сравнить, а цену надо дать на основании расчетов), оценка для целей страхования и налогообложения (но не всегда). Недостатки: трудоемкий процесс, требует длительного времени. проблематичность расчета стоимости воспроизводства старых строений. попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда. затраты не всегда эквиваленты рыночной стоимости. несоответствие затрат на покупку оцениваемого объекта затратам на новое строительство, т.к. при оценке старого здания происходит вычитание износа из стоимости, а в новом здании износа нет. Проблематичность оценки земельных участков. Необходимо сделать оценку земельного участка, который не продается. 13. Сравнительный подход. Не заплатим больше, чем наименьшая цена при одинаково затрачиваемом времени на строительство/поиск объекта при наличии точно фиксированной информации об альтернативном объекте. Условия применения сравнительного объекта: объект не должен быть уникальным; необходима исчерпывающая информация, включающая условия сделки; факторы, которые влияют на стоимость аналогов, должны быть сопоставимы. Объект-аналог должен быть похож по основным экономическим, материально-техническим и друг параметрам. Сходные условия сделки. Преимущества: отражается мнение типичных продавцов и покупателей; в ценах отражаются изменения (будущие) финансовых условий и инфляция; дает надежные результаты; вносятся корректировки на отличия; Недостатки: зависимость от активности рынка; зависимость от стабильности рынка; сложность сбора информации о реальных ценах продаж; проблематичность сбора информации о специфических условиях сделки; сложность согласования данных о существенно различающихся продажах.

Доходный подход: стоимость на оцениваемый объект будет устанавливаться на основании того, сколько аналог будет приносить дохода при приемлемых условиях риска. Капитализация (накопление) - взаимосвязь будущего дохода и текущей стоимости недвижимости. V=I/R. V - стоимость недвижимости, I - приносимый чистый операционный доход, R - ставка/коэффициент капитализации (норма прибыли) (норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта недвижимости). Дисконтирование (снижение) - пересчет будущего дохода на текущую стоимость (норма сложного процента). 19. Доходный подход к оценке недвижимости 22. Метод прямой капитализации. Применяется тогда, когда доход от недвижимости стабилен и возрастает устойчивыми умеренными темпами. V = NOI / Rk V - стоимость объекта недвижимости в денежных ед NOI - чистый операционный доход (ЧОД) Rk - общий коэффициент капитализации

• ПВД = потенциальный валовый доход = потеря от незанятости и при сборе арендной платы + прочие доходы • Действительный валовый доход - операционные расходы - предпринимательские расходы владельцев недвижимости, связанные с движимостью = чистый операционный доход = ЧОД • ЧОД - капиталовложения - обслуживание кредита + прирост кредитов = денежный поток до уплаты налогов • Денежный поток до уплаты налогов - платежи по подоходному налогу владельца недвижимости =денежный поток после уплаты налогов • ПВД = площадь, сдаваемая в аренда * арендная ставка 20. Методы расчета общего коэффициента капитализации: Коэффициент капитализации - это ставка для пересчета потока доходов в единую сумму капитальной стоимости. R = on + of Методы расчета общего коэффициента капитализации - это анализ сравнимых продаж. 1. Анализ сравнимых продаж: R = ЧОД / Цпр 2. Метод кумулятивного построения: R = R безрисковая ставка + R надбавка на риск + R инвестиционный менеджмент + R надбавка на ликвидность +- ежегодное увеличение/уменьшение стоимости 3. Метод остатка: • R = L*Rl + B*Rb. L = Стоимость земли. Rl = коэффициент капитализации земли. B = стоимость зданий и сооружений. Rb = коэффициент капитализации зданий и сооружений • Метод инвестиционной группы: Ro = M*Rm + (1-M)*Re Когда объект приобретается за счет ипотечного кредита с известной ипотечной постоянной Rm и коэффициентом собственного капитала Re. M - доля заемных средств в стоимости объекта. (1-М) - доля собственных средств 4. Метод коэффициента покрытия долга

21. Определение коэффициента капитализации с учетом изменения стоимости объекта недвижимости: R = on + of On - ставка дисконта/дохода Of - ставка возмещения

R = R1

• Метод Ринга: Рассчитывается все в %!! n - срок финансирования инвестиций R = on + 100/n • Фактор Ингвуда: рассчитывается по фактору фонда возмещения: наиболее точный, но прибыль меньше R = on + SFF • Метод Хосгольда: R = on + SFF (ставка безрисковая)

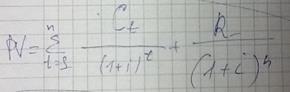

R = R1 - дельта* R2 R1 - ставка дохода на капитал. Дельта - доля роста стоимости за период владения объекта в долях единицы. R2 - норма возврата капитала. 23. Метод дисконтирования денежных потоков: позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости. - Для неравновеликих платежей

i - ставка дисконтирования денежного потока периода t. R - стоимость реверсии (остаточная стоимость объекта при прекращении поступлений потока доходов).

- для равновеликих платежей:

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

принцип полезности

принцип полезности Ct - денежный поток периода t.

Ct - денежный поток периода t.