|

|

Прогнозирование рисков и потерь от их наступления.При прогнозировании рисков и возможных потерь от их наступления целесообразно разбить их на группы с учетом возможности и условий их учета в плановых расчетах: 1-я группа - простые риски, напрямую влияющие на результаты хозяйственно-финансовой деятельности предприятий и считающиеся приоритетными в формировании условий и резервов по их снижению или предотвращению (коммерческие, риски внутреннего потенциала); 2-я группа - риски нестабильности внешней среды (политические, экономические и др.), косвенно влияют на результаты хозяйственно-финансовой деятельности предприятий; 3-я группа - инновационные риски, связываются с венчурным (рисковым) предпринимательством, имеют высокую вероятность наступления (до 50%) и высокий уровень потерь от их наступления (до 100%), что предполагает выделение этих рисков в отдельный блок с соответствующим сопровождением и мероприятиями по страхованию этих рисков. В плановых расчетах предприятий для текущего и среднесрочного планирования учитываются в основном простые риски (1-я группа) по видам рисков и потерям. Риски 2-й группы прогнозируются в целом как возможное снижение результатов деятельности. Особо следует обратить внимание на риски финансовой и экономической нестабильности национального и международного масштаба. Эти риски платежеспособности и ликвидности, которые напрямую влияют на надежность и устойчивость национальных предприятий. Оценка влияния этих рисков сопряжена с анализом и планированием финансовых показателей и условий их обеспечения. Поэтому при финансовом планировании деятельности предприятия на этот аспект обращается особое внимание, и формируются доходы, обеспечивающие критериальные значения показателей платежеспособности, ликвидности и других с учетом неблагоприятных ситуаций, возникающих из-за финансово-экономического кризиса. Риски инновационного характера (3-я группа) применения новых технологий, производства новых товаров и услуг следует оценивать, прогнозировать и сопровождать отдельно с учетом высокой степени неопределенности результатов и возможных потерь. Эти риски обычно учитываются в бизнес-планах инновационных проектов, где они описываются, определяется возможность их наступления и формируются меры по их предотвращению. Инвестиционные ресурсы для этих проектов формируются с учетом страхования и предотвращения этих рисков (венчурные фонды). Для планирования текущей деятельности предприятий прогнозируются простые риски, которые напрямую влияют на те или иные показатели деятельности этих предприятий. Каждому простому риску по вероятности его возникновения и влияния на результаты финансово-хозяйственной деятельности присваивается весовой коэффициент (Кв), который равен коэффициенту вероятности наступления события (риска) - Кр, умноженному на уровень изменения результатов хозяйственно-финансовой деятельности (Ус):

Этот коэффициент необходимо использовать для корректировки плана и определения устойчивости предприятия к возникновению рисковых ситуаций. 22. Порог рентабельности, запас финансовой прочности: методы расчета и использования в планировании. Расчет точки самоокупаемости и запаса финансовой прочности. Точка самоокупаемости (порог рентабельности, точка безубыточности) - это такой объем продаж (выручки, валовых доходов), который обеспечивает безубыточную работу предприятия, но не приносит прибыли (в этой точке прибыль равна 0). Цель расчета этого показателя - аналитическо-информационная, т. е. определение минимально допустимого объема реализации продукции и услуг, обеспечивающего безубыточную работу предприятия. Формула расчета точки самоокупаемости для предприятий сферы услуг имеет следующий вид:

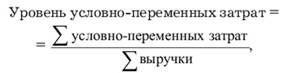

При этом уровень условно-переменных затрат может определяться:

или

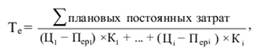

В зависимости от того, что стоит в знаменателе при определении уровня условно-переменных затрат, этот же показатель будет определять экономическое содержание точки самоокупаемости (сумма выручки или валовых доходов). Этот расчет дает общее представление относительно того, какой объем реализации требуется для того, чтобы предприятие окупало себя. Для предприятий, где возможно измерить прямые переменные затраты на единицу продукции (услуг) при выпуске и реализации нескольких их видов (в пределах 10), расчет точки самоокупаемости имеет следующий вид:

где Цi - цена единицы i-й продукции или услуги; Перi - переменные затраты (прямые) на единицу i-й продукции или услуги; Ki - доля выручки от реализации каждого вида продукции или услуги в общем объеме реализации; Тe - точка самоокупаемости (критическое число единиц продажи продукции (услуг), обеспечивающее безубыточную работу предприятия). Например, эта формула приемлема для расчета минимально допустимой заполняемости номерного фонда в гостиницах (расчет ведется по категорийности и цене номеров, и при расчете точки безубыточности определяется необходимое число продаваемых номеров, обеспечивающих по сложившейся структуре безубыточную работу предприятия). Эта формула актуальна и для производственных предприятий выпускающих ограниченный ассортимент продукции. При расчете точки самоокупаемости принимаются следующие положения: - деление на условно-постоянные и условно-переменные затраты осуществляется исходя из их долей, сложившихся в текущем периоде, а также изменения условно-постоянных расходов в плановом периоде; - условно-постоянные затраты определяются в сумме в плановом периоде с учетом уровня инфляции, а также договорных отношений на содержание материально-технической базы предприятия (аренда, коммунальные услуги и т. д.); - уровень условно-переменных затрат можно фиксировать как сложившийся в текущем периоде и экстраполировать его на плановый период. Рассчитанный таким образом минимально допустимый объем реализации продукции и услуг в точке безубыточности сравнивается с планом реализации (плановой выручкой или валовыми доходами), и определяется запас финансовой прочности (%):

Полученный процент (Зфп) означает: на сколько процентов можно снизить плановый (фактический) объем реализации продукции и услуг, оставаясь в зоне прибыльности, т. е. предприятие в этой зоне работает без убытков. Поэтому, чем выше рассчитанный процент, тем устойчивее предприятие и меньше зависит от негативных изменений рыночной ситуации. План по реализации продукции и услуг, его обоснование с учетом емкости рынка, методов продвижения и рентабельности продаж. План объёма реализации товаров и услуг, исходной базой которого служат прогнозные расчеты. План разрабатывается на 1-2 года, т е на срок меньше чем прогнозы. За основу плана принимаются наиболее вероятный вариант прогноза, хотя не исключаются и другие варианты. Порядок расчета плана объёма реализации включает: - уточнение емкости рынка и доли предприятия на этом рынке - анализ конкурентных позиций и разработку мер по повышению конкурентоспособности предприятия, его продукции и услуг в плановом периоде - обоснование маркетинговой стратегии и мер по стимулированию сбыта - определение ассортимента реализуемой продукции с учетом спроса, потребительских предпочтений, возможностей предприятия по диверсификации ассортимента - обоснование ценовой политики (скидок, наценок) - разработку производственной программы предприятия с учетом возможного объёма и ассортимента реализации продукции при ограничениях по вместимости предприятия, его потенциала, повышение коэффициента использования мощностей, оптимизации режима работы предприятия и др факторов - обоснование цен реализации продукции и определение возможного объема реализации с учетом предоставляемых скидок и мер по стимулированию продаж - сравнение расчетных величин с прогнозными вариантами и уточнение плана реализации продуктов или услуг в целом и по основным видам План по реализации продукции и услуг определяется в целом по сумме на плановый период, затем этот план разукрупняется в ассортиментном разрезе: по сумме и по объему реализации с учетом отпускных цен реализации. Такое разукрупнение и детализация производится для обоснования необходимого объема производства товаров и услуг, которые могут быть проданы на рынке плановой цене.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|