|

|

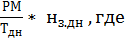

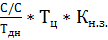

Материальные нормативы, их виды и применение.12 Материальные нормативы –важная составная часть планово-экономической, нормативной базы предприятия, характеризующая величину расхода основных производственных ресурсов на изготовление продукции, выполнения работ, услуг, нормы расходов предметов труда и средств производства. Выделяют: 1. Нормы затрат предметов труда: определяют планируемую величину расхода основных материалов, топлива, электроэнергия и других затрат овеществленного труда на производство единицы продукции или на выполнения заданного объема работ; Плановая норма расхода материала на одно изделие определяется массой запроектированной заготовки. Нрасх = Норма расхода материала на одно изделие = чистый вес делим на коэффициент использования материала(-ов). Норма расходов материалов может быть выражена в натуральных и стоимостных показателях. Нрасх (стоим) = Нрасх * Р. Коэффициент использования материала рассчитывается путем деления чистого веса на норму расхода. Ки = Обратная величина фактического норматива использования материала – расходный коэффициент. Ки = 2. Нормативы затрат средств труда и производства определяют потребность предприятия в рабочих местах, производственной площади, технологической оснастке, режущем и измерительном инструменте и других основных фондов на выполнение установленного объема работ или услуг. К важнейшими нормативам, характеризующих плановых или фактический уровень использования основных средств труда, относятся такие показатели как: 1. Действительный; 2. Плановый; 3. Календарный (режимы работы оборудования); 4. Коэффициент сменности и загрузки оборудования и конкретных станков; 5. Коэффициенты экстенсивного и интенсивного использования оборудования; 6. Показатели рентабельности, Фондоотдачи, нормы простоя и др. Состав материальных нормативов, используемых в процессе планирования, входят также нормы запасов по всем оборотным средствам и в разрезе их отдельных видов. Нобщ.ос = Нпрз + Ннзп + Нрпб + Нгп Нпрз – норматив производственного запаса (в натуральном и стоимостном выражениях). В натуральном выражении норматив производственного запаса (норма запаса в днях) представляет собой сумму текущего, страхового, транспортного, технологического и подготовительного запаса. Нз.дн = Т + С + М + Ф + П,где Т –текущие запасы: Т = Пм (потребность в материале) + Ип (интервал между поставками); Если потребность в материале неизвестна, то Пм = Q – объем выпуска по каждому изделию за определенный промежуток времени; Тдн – число дней в периоде. Страховой запас:С = (Т*50%)/100% Норматив производственного запаса в стоимостном выражении: Нпр.з. = РМ – расход материалов , комплектующих изделий в течении периода в руб.; Тдн – число дней в периоде; Нз.дн. – норма запаса в днях. Норматив НЗП:Ннзп = С/С – себестоимость; Тц – длительность цикла; Кн.з. – коэффициент нарастания затрат характеризует степень готовности изделия. Определяется как отношение средней себестоимости НЗП к себестоимости готовой продукции. Кн.з. = (З1 + 0,5*З2)/(З1 + З2) З1 – затраты, произведенные единовременно в начале производственного процесса (материальные затраты); З2 – последующие затраты до окончания производства продукции. Норматив расходов текущих периодовопределяется в стоимостном выражении с учетом величины расходов будущих периодов на начало периода, планируемой величины расходов на год и суммы расходов будущих периодов, подлежащих списанию на себестоимость продукции: Нрбп = НрбпНГ + НрбпПЛ. Норматив готовой продукции:нормирование ГП производится с учетом суточного выпуска продукции и времени, необходимого на ее отгрузку: Нгп = ТПсут * Тподг ТПсут – суточный выпуска продукции в руб.; Тподг – время необходимое на подготовку к отгрузке товара.

ТЕМА 2: Планирование производства и реализация продукции. План: 1. Планирование производственной программы предприятия. 2. Содержание и основные показатели плана производства и реализации продукции. 3. Планирование производственной мощности. 4. Планирование цены. Планирование производственной программы предприятия. Производственная программа предприятия (ППП) – комплексный план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска требуемых рынком товаров и услуг. ПП формируется таким образов, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющих производственных возможностей. ПП не только устанавливает объем выпуска конечной продукции, но и является основой для расчета плана производства структурных подразделений. Этапы разработки ПП: 1. Составление годового производственного плана для всего предприятия; 2. Определение и уточнение на его основе ПП и приоритетных целей на плановый период; 3.Распределение годового плана производства по отдельным структурным подразделениям предприятия. Три основные схемы планирования ПП: 1. Снизу вверх (децентрализовано),т.е. производственный план составляется на нижнем уровне управления; 2. Сверху вниз (централизованно), т.е. планы разрабатываются на уровне корпорации в целом и служат для хозяйственных подразделений основой оперативного планирования; 3. Во взаимодействии,т.е. тесно взаимодействие между высшим руководством, плановым отделом и всеми оперативными подразделениями, службами. ППП рассчитывается на год с разбивкой заданий по кварталам, а квартальный по месяцам. Общепроизводственная программа предприятия: Побщ = ∑qi * pi. Расчет оптимальной годовой ПП ведут с учетом ограничений: 1. По объему выпуска в натуральном выражении; 2. По объему реализации продукции; 3. Пропускной способности оборудования; 4. Затратам на приобретение материалов и покупных изделий; 5. по фонду заработной платы производственных рабочих; 6. по фондам на развитие производства. Типовой алгоритм разработки ПП: 1. анализ выполнения плана производства в предшествующем периоде; 2. анализ портфеля заказов предприятия; 3. расчет производственной мощности; 4. планирование выпуска продукции в натуральном выражении; 5. планирование объема выпускав в стоимостном выражении; 6. оценка ПП; 7.разработка мер по реализации программы. 2. Содержание и основные показатели плана производства и реализации продукции. Виды продукции: ü Товарная; ü Валовая; ü Реализованная продукция; ü Чистая. Планирования производства продукции направлено на удовлетворении потребностей покупателей и связано с разработкой общей стратегией развития предприятия, проведения маркетинговых исследований, проектированием конкурентоспособной продукции, организация ее производства и реализации, с выполнением других функции и видов внутри хозяйственной деятельности. В годовом производства содержаться взаимосвязанная система следующих плановых показателей: 1. Объемы и сроки производства продукции, работ и услуг с указанием количественных, качественных показателей по всей номенклатуре товара; 2. Расчет производственной мощности предприятий, цехов и участков; 3. Определение потребности ресурсов на выполнение годовой ПП; 4. Распределение планируемых работ по основным цехам, срокам изготовления и поставки продукции; 5. Выбор средств и методов запланированных показателей, расчет объемов НЗП, коэффициентов загрузки оборудования и производственных площадей; 6. Обоснование методов и форм организации производства, и контроля выполнения плана. Выделяют при планировании: I. Товарная продукция–плановый объем основной продукции, плановый объем товарной продукции по запасным частям, плановый объем по услугам, оказываемым на сторону и плановый объем производимых капитальных ремонтов: ТПпл = ∑q * p + ТПзч + ТПусл + ТПкр; II. Реализованная продукция – объем продаж в стоимостном выражений с учетом остатка готовой продукции на складах; количественно реализованная отличается от товарной на величину изменения остатков нереализованной продукции на начало и конец соответствующего периода: РПпл = ТПпл ± ∆Qпл; Алгоритм формирования оптимального плана реализации продукции включает в себя следующие действия: 1. Расчет объема продаж по первоочередным видам продукции; 2. Установление величины резервов по объему реализуемой продукции, мощности и ресурсам предприятия; при этом необходимо соблюдать ограничения по объему производства каждого наименования, который недолжен превышать спрос на эту продукцию; 3. Формирование оптимальной номенклатуры выпускаемых изделий, обеспечивающего получение максимальной прибыли; III. валовая продукции включает стоимость всей произведенной продукции и выполненных работ с учетом изменения остатков НЗП:ВПпл = ТПпл ± ∆НЗП; IV. чистая продукция включает расходы на з/п и прибыль предприятия: ЧПпл = ЗПпл + Ппл или ЧПпл = ВПпл – МЗпл (материальные затраты) – Апл(амортизация); Условно чистая продукция отличается от чистой на величину амортизации. УЧПпл = ЗПпл +Апл + Ппл; УЧПпл =ВПпл – МЗпл. При планировании производства продукции принято определять валовый и внутрипроизводственный оборот продукции. Валовый оборот – суммарный объем производства продукции, работ, услуг предприятия в стоимостном выражении. Т.о. основными показателями плана производства и реализации продукции являются: 1. объем продаж; 2. номенклатура и ассортимент выпуска продукции; 3. объем выпуска товарной продукции в стоимостном выражении; 4. объем валовой продукции с учетом изменения объемов НЗП.

Планирование производственной мощности. Производственная мощность – это максимально возможный объем выпуска продукции, работ и услуг, в запланированной номенклатуре, при полном использовании всех имеющихся экономических ресурсов, на основе применения прогрессивной технологии, передовых форм и методов организации труда и организации производства. Расчет производственной мощности позволяет оценить возможности предприятия, установить обоснованные задания по выпуску продукции, выявить узкие места, выявить производственные резервы, устранить узкие места в производстве, выявить направления капитальных вложений в определенные звенья производства. Факторы, влияющие на производственную мощность: 1. Структура и величина основных производственных фондов. 2. Качественный состав оборудования 3. Уровень его физического и морального износа 4. Передовые, технические нормы производительности оборудования 5. Использование площадей, трудоемкости изделий 6. Прогрессивность применяемых технологических процессов 7. Степень специализации или уровень разделения труда на данном производстве 8. Режим работы предприятия 9. Уровень организации производства и труда 10. Фонд времени работы оборудования Планирование производственной мощности заключается в выполнении плановых расчетов, позволяющих определить входную, выходную мощность, показатели степени использования мощности. Планирование выпуска продукции осуществляется исходя из среднегодовой мощности. ПМср=ПМвх+(ПМвв*Т1/12)-(ПМвыб*Т2/12) ПМвх – входная производственная мощность ПМвв – производственная мощность введенная или вводимая в течении года Т1, Т2 – время ввода и выбытия мощности ПМвыб - производственная мощность выбывшая в течении года Планирование производственной мощности предприятия осуществляется в следующей последовательности: 1.По агрегату или группе технологического оборудования. Производственная мощность агрегата определяется с учетом годового, планового фонда времени работы и его производительности в единицу времени. ПМа=ФВпл*Па 2.По производственному участку Планируется в зависимости того, каким оборудованием он оснащен. Производственная мощность участка, оснащенным однотипным оборудованием, определяется как произведение нормативной, годовой производительности одной машины (агрегата), среднего коэффициента перевыполнения норм выработки и среднегодового парка этого вида оборудования. ПМу=ПМа*Кпер*Коб ПМу=(ФВпл*Кпер*Коб/Тшт) Тшт – время на изготовление единицы продукции Производственная мощность участка, оснащенного не однотипным оборудованием, определяется пропускной способностью, парка ведущих групп оборудования (оборудование, которое выполняет основной по сложности и трудоемкости объем работ при обработки профилирующей продукции). Плановая производственная мощность ведущей группы оборудования определяется с учетом количества единиц оборудования каждой группы, действительного фонда времени работы каждой группы оборудования и норму станкоемкости изготовления изделий. ПМпг=суммаКоб(i)*(ФВплi/Тст) 3.По предприятию в целом Производственная мощность предприятия планируется с учетом годового планового фонда времени работы оборудования и трудоемкости изготовления единицы продукции. ПМп=ФВпл/Тенк Планирование производственной мощности завершается определение коэффициента использования мощности, как отношение объема выпущенной продукции к среднегодовому значению производственной мощности. Ким=ТП/ПМср Если данный коэффициент Ким < или > 1, то производственная программа соответствует производственной мощности. Результирующей формой по предприятию является форма – баланс мощностей (БМ), в которой определяется - среднегодовая мощность, мощность на конец года, средний коэффициент использования мощностей. В результате расчета мощностей и их сопоставления с объемом продаж, выводы: 1.О возможности выпуска товарной продукции в объеме бизнес портфеля предприятия или о необходимости его корректировки. 2.О необходимость развития производственных мощностей (основных фондов, техники, технологии, совершенствования организации производства). 3.О необходимости проведения технического перевооружения, реконструкции, расширения, нового строительства и т.д. 4.О необходимости инвестиций в развитие мощностей

Планирование цены. Планирование объема продаж включает этап планирования цены. При планировании цены необходимо устанавливать такой их уровень, который обеспечивал бы максимальный доход при оптимальном объеме выпуска продукции и достигнутом уровне издержек производства. Планирование цены предполагает выполнение ряда последовательных этапов: 1.Постановка целей и задач ценообразования (целей маркетинга). Наиболее распространенным целям, ценовой политики относятся: 1. Обеспечение выживаемости -Обеспечение выживаемости – это главная цель ценовой политики фирмы, осуществляющая свою деятельность в условиях жесткой конкуренции. Чаще всего фирмы применяют заниженные цены. 2. Максимизация прибыли - Цель,максимизация прибылиявляется противоречивой. 3. Завоевание лидерства по показателям доли рынка и качества продукции - Цель, основанная на удержании рынка состоит в сохранении фирмой существующего положения на рынке или благоприятных условия для своей деятельности. Фирма предпринимает все возможные действия для предотвращения спада сбыта и обострения конкурентной борьбы. 4. Выход на новые рынки. 2.Определение спроса, свидетельствующего о невероятных количествах товара, которых фирма может продать на рынке, в течении конкретного отрезка времени по разным ценам. Спрос характеризует верхний уровень цены на продукцию. 3.Оценка издержек производства, которая позволяет определить минимальную величину цены. На данном этапе оценивается изменения суммы издержек при различных уровнях объема производства. 4.Анализ цен и качества товаров – конкурентов. Только изучив цены и качество товаров конкурентов можно объективно определить положение своего товара по отношению к товарам конкурентов. 5.Выбор методов ценообразования. Выделяют следующие методы ценообразования: 1. Затратные методы 2. Установление цены на основе ощущаемой ценности товара. 6.Установление окончательной цены. На этом этапе предполагается изучить дополнительные факторы (психологические, проверить соблюдение целей ценовой политики, учесть реакцию и восприятия цен покупателями, посредниками, конкурентами ) на этом же этапе определяются системы скидок с цены и разрабатывают механизм изменения цены по ходу жизненного цикла товара. Возможны 3 варианта установления цены:

Затратный подход к ценообразованию предполагает процесс планирования цены, когда в качестве исходной точки расчетов принимаются фактические затраты предприятия на производство и реализацию продукции. 7.Ценность и покупатель. Планирование цены на основе затратного подхода является пассивным ценообразование. Такое ценообразование очень распространено, что объясняется следующими обстоятельствами: 1. Простотой, при установлении цен с помощью затратных методов информация более доступная 2. Правила ценообразования на основе издержек поддаются регулированию и процедуру ценообразования можно поручить даже руководителям низшего звена. 3. Данные методы ценообразования несколько снижают ценовую конкуренцию (все предприятия рассчитывают по одному и тому же принципу). К недостаткам затратного ценообразования можно отнести: 1. Возможность манипулирования издержками 2. Невозможность расчета затрат на единицу выпускаемой продукции до полного производства продукции. 3. Игнорирование потребительского спроса Существует множество методик соответствующем затратному подходы: 1.Издержки + прибыль Предполагает расчет цены по средствам суммирования величины совокупных издержек и прибыли, которую предприятие рассчитывает получить. 2.Метод минимальных затрат. Предполагает установление цены на минимальном уровне, достаточным для покрытия издержек. 3.Метод целевого ценообразования (метод целевой прибыли) Основа на расчете цены по результатам анализа безубыточности. 4.Метод надбавки к цене (чаще всего используется в торговли). Расчет цены продажи определяется как произведение цены закупки на повышающий коэффициент. 5.Метод расходы + гонорар Применяется в единичных производствах, при этом в индивидуальном договоре на конкретный заказ устанавливается величина гонорара. Планирование цены на основе затратного подхода ставить перед специалистами по ценообразованию следующие задачи: 1. Разработка совершенной сметы затрат 2. Выбор наиболее адекватного условия деятельности предприятия уровня рентабельности 3. Обоснование величины прибыли в составе цены с учетом наиболее значимых для предприятия факторов

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

,где

,где , (=1)

, (=1) (>1)

(>1) ,где

,где