|

|

Анализ отечественных и международных тенденций развития рынка общественного питания

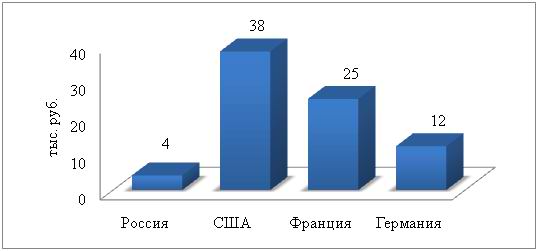

Рынок общественного питания России на протяжении 1990-2008 гг. вырос на 20-30 % в год, во второй половине 2009 г. темпы отрасли составили 15 % в год. По данным Росстата, в 2005 г. объем валовой выручки владельцев ресторанов, баров, кофеен, закусочных и т.д. в сумме составил около 310 млрд. руб., в 2006 г. - порядка 400 млрд. руб. Развитие рынка общественного питания шло высокими темпами до начала мирового финансового кризиса. Аналитики отмечают, что затраты на ресторанные услуги в России в среднем на человека - значительно ниже таких же показателей других стран. Так, затраты на питание вне дома на душу населения в год в России по состоянию на 2010 г. составили 4 тыс. руб. на одного человека. Те же показатели в других странах: США - 38 тыс. руб. на 2010 г., Франция - 25 тыс. руб. на 2010 г., Германии 12 тыс. руб. на 2010 г. Значительное отставание показателей России указывает на высокий потенциал ресторанного рынка и его на сегодняшний день недостаточную насыщенность (рис. 4).

Рис. 4. Затраты на питание вне дома на человека в год (в тыс. руб.)

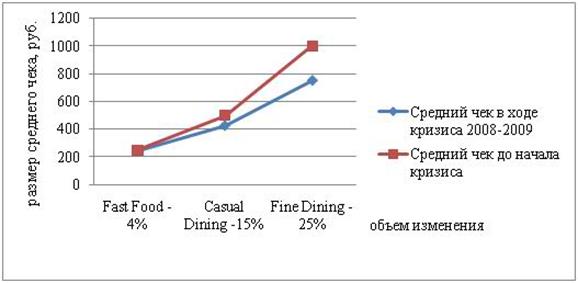

На разных этапах развития российского рынка менялась его структура. В первой половине 1990-х годов бесспорными лидерами рынка были киоски и палатки, и в то же время дорогие рестораны, что соответствовало стратификации общества, которое делилось на дуальные классы очень богатых и крайне бедных. Далее последовал продолжительный экономический рост, что повысило благосостояние и жизненный уровень среднего класса. Средний класс начал активно приобщаться к образу жизни состоятельного класса, одним из атрибутов которого является питание вне дома. В результате, до начала мирового финансового кризиса 2008 – 2010 гг., и по мере его ослабления в 2009 – 2010 гг., существенный вклад в развитие рынка вносили предприятия бюджетного сегмента: кофейни, рестораны casual dinning (среднего сегмента), рестораны fast casual (быстрого питания). Однако, наиболее динамично развивался сектор фаст-фуда, а его рост в 2006 – 2008 гг., по оценкам маркетингового агентства Discovery Research Group, составлял 20 – 27 %. Одновременно, сегмент элитных ресторанов замедлил темпы роста до 15 % в год. По мнению аналитиков, средний ценовой сегмент является относительно стабильным, он продолжит свой рост и после преодоления последствий мирового экономического кризиса. Такой оптимистический прогноз позволяют составить следующие показатели: 1. Темпы роста рынка общественного питания в 2006-2008 гг. составили 30 %. 2. В первом полугодии 2009 года рынок среднего ценового сегмента вырос несущественно по сравнению с аналогичным показателем 2008 года – темпы роста составили 8,4 %, однако уже во второй половине 2009 г. – 15 %. Лидирующий рост среднеценового сегмента отрасли общественного питания показан на рис. 5. 3. Объем среднего чека в ходе кризиса 2008 – 2009 гг. претерпел наименьшее изменение: - в сегменте fast-food средний чек уменьшился на 4 %; - средний сегмент — casual dining - сократился на 15 %; - в сегменте ресторанов премиум-класса обороты упали на 25 %. Относительная стабильность среднего чека в среднеценовом, и низкоценовом сегменте показана на рис. 6.

Рис. 5. Темпы роста отрасли общественного питания до начала мирового финансового кризиса 2006-2008 гг.

Рис. 6. Снижение уровня среднего чека в сегментах рынка общественного питания в 2008-2009 гг.

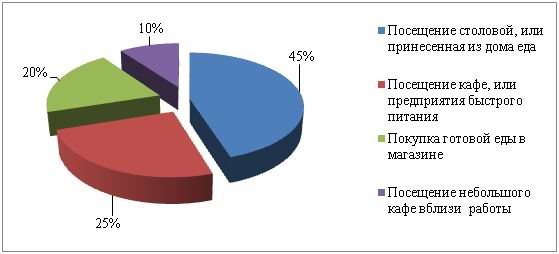

Итак, по оценкам системы межрегиональных маркетинговых центров, в ближайшие годы усилится тенденция последних лет – рост оборота в сегменте «быстрого питания» - наиболее доступного по ценам - и различных демократичных форматов в среднем ценовом сегменте. Кризис способствовал тому, чтобы мода на большие растраты и дороговизну прошла. Теперь покупатели больше внимания уделяют качеству кухни, чем престижности и элитности ресторана. Это значит, что люди, которые могут позволить себе вести прежний образ жизни, стали больше экономить. Кроме того, аналитики считают российский рынок общественного питания одним из наименее пострадавших от кризиса. В этом виноват менталитет русского человека: для европейца считается приемлемым экономить на питании ради новой машины или дома, тогда как россиянину, привыкшему к хорошей жизни, психологически тяжело изменить привычкам питания и досуга. Анализ рынка общественного питания показал, что сегмент крупных сетевых ресторанов fast-food американского типа сформировался, и при этом не реализован колоссальный потенциал спроса на легкое и здоровое питание, поэтому новый этап развития рынка эксперты видят именно в формировании сетей здорового питания в рамках идеи Quick&Casual. Этой концепции отведено промежуточное положение между предприятиями быстрого питания (Quick Service) и традиционными кафе-ресторанами (Casual Dining). Что касается кейтеринга в России, эксперты отмечают начало его развития. Доля расходов на кейтеринг у нас составляет 1,7 % от ВВП, что значительно меньше, чем в Европе. Как и прежде, в России велик процент людей, питающихся в перерывах сомнительными салатами и сладкими булками в ущерб собственному здоровью. Сегмент столовых занимает порядка 23 % рынка общественного питания в России. За последние несколько лет доля данного сегмента остается неизменной. Основной спрос на столовые создают офисные сотрудники, работники предприятий, студенты, школьники. Расходы компаний на оплату обедов сотрудников ежегодно увеличиваются, но не каждая компания может позволить себе иметь собственную столовую и полностью оплачивать обеды. Российские работодатели практикуют частичную оплату обедов своих сотрудников - это происходит в 35 % компаний. Порядка 45 % российского населения предпочитают питаться в столовой, или приносят еду из дома, посещают кафе или предприятия быстрого обслуживания 25 % человек, покупают готовую еду в близлежащих магазинах 20 %. Выбор в пользу небольших кафе поблизости от работы сделали менее 10 % сотрудников. Данные показаны на рис. 7.

Рис. 7. Организация питания работающего российского населения во время трудового дня

Итак, анализ отрасли общественного питания в России и за рубежом показывает высокую перспективность данной отрасли, которая выражается емкостью российского рынка общественного питания, слабой насыщенностью, высокими темпами роста отрасли, и устойчивостью к кризисным состояниям экономики. Российский потребитель представляется на сегодняшний день тратящим небольшие суммы на питание вне дома, по сравнению с европейским, американским потребителем, при этом лояльно относящимся к относительно малозатратному для личного бюджета быстрому питанию, или питанию фаст-фуд. Данный сегмент в отрасли общественного питания в российской среде популярен, и со временем изменяется качественно, в чем состоит резерв роста этого сегмента. Также производителями постепенно осваиваются новые для России формы общественного питания, - кейтеринг (доставка горячих обедов в офисы) переживает этап выхода на рынок, занятия крупного неосвоенного сегмента работающего российского населения, трудящегося на предприятиях разных форм собственности. Создание в России предприятий общественного питания с высоким качеством приготавливаемых продуктов, уровнем обслуживания, максимально удобных для посетителей – одна из важнейших задач, стоящих перед системой общественного питания сегодня. Таким образом, основная тенденция рынка общественного питания – это расширение сетей ресторанов, баров, кафе, заведений fast food (быстрого питания). Конечно, сети наиболее активно осваивают крупные города России. Только в Москве сосредоточены 41% всех сетевых заведений. Негативные прогнозы в развитии российского рынка общественного питания связываются с ожиданиями второй волны мирового финансового кризиса. Это один из факторов, способных затормозить развитие рынка общепита. Другими факторами риска являются грядущая в 2014 году отмена ЕНВД, недостаточность нормативно – правовой базы в регулировании этого сегмента рынка, запрет на курение в общественных местах. Еще одна тенденция - использование франчайзинга. Франчайзинг является одной из самых широко используемых возможностей для открытия новых заведений общепита и развития этого сегмента рынка в целом по стране. Суть ресторанного бизнеса - это не продажа блюд и напитков. ПОП «продают» возможность хорошо провести время, эмоции. Переживания, атмосфера, отношения между сотрудниками ресторана и гостями - вот то, что абсолютно необходимо для успеха в этом бизнесе, то, без чего успех просто невозможен. Вот почему дорогие рестораны часто пустуют, хотя в них есть и превосходно приготовленная еда, и дорогой интерьер. Поэтому, одна из важнейших тенденций – это создание неповторимой атмосферы, собственного имиджа, непохожести на другие ПОП. Таким образом, сегодня в развитии ресторанного бизнеса в России прослеживаются и такие тенденции, как приверженность здоровому питанию, расширение ассортимента, развитие концепции быстрого обслуживания, удобство для семейных посещений, создание ресторанов авторской кухни.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|