|

|

Расчет себестоимости набора «Шахматы»12 Совокупность всех текущих затрат на производство продукции определяется показателем себестоимость (издержки производства). Себестоимость продукции — стоимостная цена используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию. Группировка затрат по статьям калькуляции осуществляется на основе их функциональной роли в производственном процессе. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются Методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг), утвержденными приказом Минпрома РБ от 01.04.2004 № 250. Статья 1: Сырье и материалы. В эту статью включаются затраты на сырье и основные материалы, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее изготовлении, а также вспомогательные материалы, используемые на технологические цели. Стоимость основных и вспомогательных материалов включается в себестоимость отдельных изделий и заказов прямым путем, исходя из утвержденных норм расхода на единицу продукции и цены этих материалов. Затраты на сырьё и материалы рассчитываются по формуле (5.1):

Заполняется таблица 6 «Ведомость материальных затрат». Таблица 9 – Ведомость материальных затрат

М=89600*1,02=91392 руб. Статья 2. Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера В эту статью включаются затраты на: · приобретение готовых покупных изделий и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (изделий); · оплату услуг производственного характера, оказываемых сторонними предприятиями и организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий, видов продукции, работ, услуг (выполнение отдельных операций, связанных с изготовлением конкретных изделий, частичная обработка и отделка полуфабрикатов и изделий и т.д.). В дипломном проекте они равны нулю. Статья 3. Возвратные отходы Возвратные отходы – это остатки материальных ресурсов, образовавшиеся в процессе производства, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению. Их стоимость исключается из производственной себестоимости продукции (работ, услуг). Стоимость возвратных отходов рассчитывается по формуле (5.2):

Статья 4. Топливо и энергия на технологические цели В эту статью включаются затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии как полученные со стороны, так и выработанные самим предприятием. В дипломном проекте они равны нулю, так как работы выполняются вручную. Статья 5. Основная заработная плата учащихся. Она включает расходы на оплату труда работников, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. Величина основной заработной платы учащихся на изделие рассчитывается по формуле (5.3):

Тарифный коэффициент и разряд определяется на основании постановления Министерства труда и социальной защиты от 20.09.2002 г. №123 Заполняется таблица 8 «Ведомость трудовых затрат». Таблица 8 – Ведомость трудовых затрат

Статья 6. Дополнительная заработная плата учащихся. Она учитывает выплаты, предусмотренные трудовым законодательством за неотработанное производственное время (отпуск, выполнение государственных обязанностей, доплаты подросткам, кормящим матерям, за работу в ночное время и др.). Она принимается в размере 10-15% от основной заработной платы учащихся и определяется по формуле (5.4):

ЗПд=(163082*15)/100=24462 руб. Статья 7. Налоги, отчисления в бюджет и внебюджетные фонды; сборы, отчисления местным органам власти Отчисления в бюджет и внебюджетные фонды рассчитываются по формуле (5.5):

Овб=((163082+24462)*(34+0,6))/100=64890 руб. Статься 8. Расходы на подготовку и освоение производства Она включает: расходы на освоение новых производств; расходы, связанные с подготовкой и освоением новых видов продукции, затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ и т.д. Величину дополнительных затрат (Рдоп) можно рассчитать по формуле (5.6):

Рдоп=(91392*5)/100=4570 руб. Статья 9. Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы) В этой статье отражается доля стоимости специальных инструментов и приспособлений, таких как модели, выкройки и др., предназначенные для производства определенных изделий. В дипломном проекте они равны нулю. Технологическая себестоимость: Стех=91392-25321+163082+24462+64890+4570=323075 руб. Статья 10. Общепроизводственные расходы Эта статья затрат является комплексной, она включает две части: 10.1. расходы по содержанию и эксплуатации машин и оборудования: 10.1.1. амортизация оборудования, транспортных средств и ценного универсального инструмента со сроком службы более года; 10.1.2. эксплуатация оборудования (кроме расходов на ремонт); 10.1.3. ремонт оборудования и транспортных средств; 10.1.4. износ малоценных и быстроизнашивающихся инструментов и приспособлений; 10.1.5. прочие расходы. 10.2. расходы, связанные с организацией, обслуживанием и управлением производством. 10.2.1.оплата труда учителя, а также оплата труда специалистов и других служащих, обслуживающих производство, включая соответствующие отчисления; 10.2.2.амортизация зданий, сооружений, инвентаря; 10.2.3.содержание и ремонт зданий, сооружений, инвентаря; 10.2.4.расходы на испытания, опыты, исследования, рационализацию и изобретательство; 10.2.5.расходы на мероприятия по обеспечению нормальных условий труда и техники безопасности; 10.2.6.прочие расходы. Величина общепроизводственных расходов (Роп) на изделие может быть рассчитана пропорционально основной заработной плате учащихся или материальным затратам по формуле (5.7):

ОПР=(163082*20)/100=32616 руб. Цеховая себестоимость: Сцех=Стех+ОПР=323075+32616=355691 руб. Статья 11. Общехозяйственные расходы В эту статью включаются затраты, связанные с обслуживанием, организацией производства и управлением школой в целом: 11.1. расходы на оплату труда работников аппарата управления школы 11.2. расходы на командировки и служебные разъезды; 11.3. расходы по содержанию и эксплуатации легкового транспорта, технических средств управления; 11.4. текущие расходы, связанные с природоохранными мероприятиями; 11.5. амортизация, содержание и ремонт зданий и инвентаря общешкольного назначения; 11.6. расходы на оплату консультационных, информационных и аудиторских услуг; 11.7. представительские расходы; 11.8. износ нематериальных активов; 11.9. прочие расходы. Общехозяйственные расходы относят на себестоимость отдельных видов продукции пропорционально расходам на основную заработную плату учащихся, либо пропорционально прямым материальным и трудовым затратам. Величина общехозяйственных расходов (Рох) на изделие может быть рассчитана по следующей формуле (5.8):

ОХР=(91392+163082)*10)/100=25447 руб. Статья 12. Технологические потери Допускаются в электронном, оптико-механическом, стекольном, литейном, кузнечном, термическом, гальваническом, пластмассовом, механообрабатывающих и других производствах, где они предусмотрены технологическим процессом в соответствии с установленными нормами. К этой статье относится стоимость полуфабрикатов, деталей, сборочных единиц и изделий не соответствующих нормативно-технической документации, возникающих вследствие неполного знания физических и химических процессов, несовершенством технологического оборудования и измерительной аппаратуры. В дипломном проекте они равны нулю. Статья 13. Потери от брака. К ним относятся стоимость окончательно забракованной продукции (изделий, полуфабрикатов и т.п.); затраты на исправление брака; затраты по ремонту проданной с гарантией продукции сверх установленной нормы затрат на гарантийный ремонт в период гарантийного срока. Затраты по этой статье, как правило, рассчитываются при определении фактической себестоимости и включаются в себестоимость тех видов продукции, по которым обнаружен брак. В дипломном проекте они равны нулю. Статья 14. Прочие производственные расходы Планируются и учитываются затраты, не предусмотренные в предыдущих калькуляционных статьях. К ним относятся расходы по предпродажной подготовке и гарантийному обслуживанию сложной техники, на гарантийный ремонт изделий в соответствии с установленными нормами. В дипломном проекте они равны нулю. Производственная себестоимость: Спроиз=Сцех+ОХР=355691+25447=381138 руб. Статья 15. Расходы на реализацию В этой статье планируются и учитываются затраты, связанные с реализацией продукции. К ним относятся затраты на тару и упаковку, хранение, транспортировку продукции, погрузку продукции в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены); расходы, связанные с исследованием рынка (маркетинговые операции), участие в аукционах, выставках, ярмарках; расходы на рекламу производимой продукции. Расходы на реализацию можно найти по следующей формуле (5.9):

Рреал=(381138*1,5)/100=5717 руб. Полная себестоимость: Спол=Спроиз+Рреал=381138+5717=386855 руб. Составим калькуляцию себестоимости производимой продукции с расшифровкой статей затрат (Таблица 9). Таблица 9 - Калькуляция полной себестоимости производимой продукции

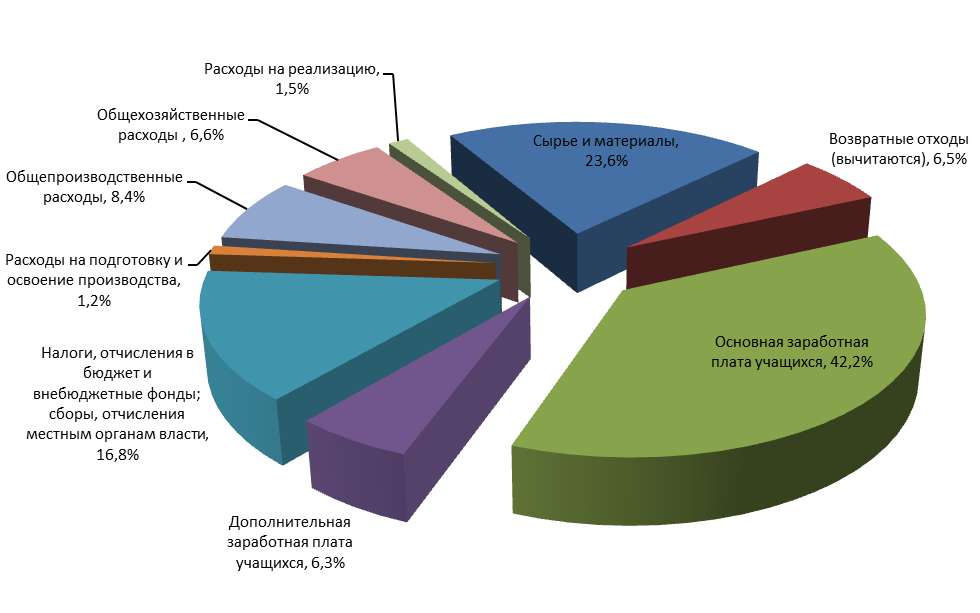

Данные таблицы сводятся в круговую диаграмму, отражающую структуру себестоимости продукции (рисунок 5). Рисунок 5 - Структура себестоимости продукции

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|