|

|

Анализ финансовой устойчивости предприятия Общество с ограниченной отвественностью Торговая компания «Акваром»12 КУРСОВАЯ РАБОТА № 1

по Управлению затратами и контроллингу Автор работы А.Б.Лучников группа ВМ-131 . инициалы фамилия дата Специальность Менеджмент 080200.62 . наименование Шифр 2ВМ/13-07 . № зачётной книжки № вариант Работа защищена . дата подпись Принял . подпись дата инициалы фамилия

Воронеж 2015

Содержание 1. Управление производством с помощью оптимизации объема производства, прибыли и издержек в системе «директ-костинг»..............................................3 в первой главе должно быть не менее 2-х пунктов! 2. Характеристика юридического лица..................................................................13 3. Расчетно-практическая часть проекта................................................................15 4. Вывод.....................................................................................................................22 Список использованных источников..................................................................23

1 Управление производством с помощью оптимизации объема производства, прибыли и издержек в системе «директ-хостинг»

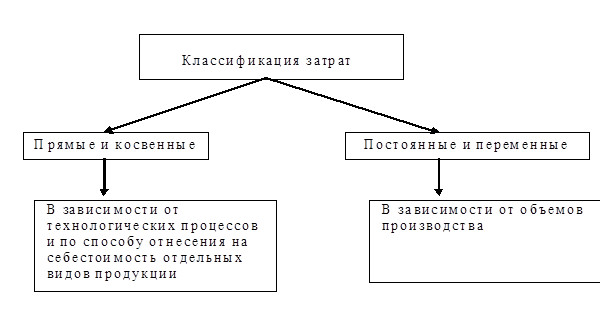

Важное место в системе управленческого учета занимает система классификации затрат. Затраты – это средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и отражаемые в балансе как активы предприятия, способные в будущем принести доход. Расходы представляют собой часть затрат, понесенных предприятием для получения дохода, т.е. они уменьшают сумму полученного дохода в результате деятельности предприятия. Фактически расходы являются себестоимостью производственной продукции, работ, услуг и в российской практике называются "расходами по основным видам деятельности". В настоящее время в управленческом учете используется несколько разных классификаций затрат, которыми может воспользоваться предприятие (рис. 1.8). Дополнительными классификациями затрат являются системы, направленные на более полное определение себестоимости и получения прибыли: - производственные и непроизводственные (периодичные или единовременные); - входящие и истекшие; - альтернативные и дифференциальные; - возвратные и невозвратные; - икрементные и вмененные; - планируемые и непланируемые. Основой для каждой классификаций служит информация об оценке использования производственных ресурсов, о затратах для принятия управленческих решений и сведения о затратах для контроля и регулирования. Классификацию затрат представим в виде рисунка (рис. 1.8)

Рисунок 1 – Классификация затрат

Прямыми затратами признаются те, которые можно непосредственно отнести на единицу продукции (работ, услуг), то есть затраты, которые обусловлены технологическими особенностями производства продукции (работ, услуг). К ним относятся материалы, используемые при выполнении отдельного вида продукции, заработная плата непосредственных исполнителей или производственных рабочих, отчисления на заработную плату по единому социальному налогу. Все остальные затраты, относимые к прямым, определяются конкретными особенностями производства. Это могут быть командировочные расходы, транспортные расходы, стоимость услуг, оказываемых сторонними организациями, резерв на гарантийный ремонт и т.п. Косвенные расходы не могут быть непосредственно отнесены на отдельные виды продукции (работ, услуг), так как они связаны одновременно с несколькими видами продукции: с обслуживанием производства, управлением предприятием и организацией продаж. Внутри одного подразделения могут возникнуть как прямые, так и косвенные расходы. Косвенные расходы распределяются между отдельными видами продукции (работ, услуг) косвенным путем, согласно выбранной предприятием базе распределения. Близкой к рассмотренной классификации является классификация затрат на основные и накладные, в основе деления которых лежит такой критерий, как экономическая роль в процессе производства. Основными называются затраты, непосредственно связанные с технологическим процессом производства (сырьем и основными материалами, вспомогательными материалами), и другие расходы, кроме общепроизводственных и общехозяйственных. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов. Если основные затраты связаны непосредственно с производством, то есть являются прямыми, то накладные расходы связаны с обслуживанием производства, управлением предприятием, то есть соответствуют понятию косвенных расходов. Особый интерес в данной работе представляет учетная система "Директ-костинг". Это наименование дано в 1936 году американцем Д. Харрисом и буквально означает "учет прямых затрат". В Германии подобная модель называется системой учета сумм покрытия. Система "Директ-костинг" означает калькулирование себестоимости продукции только по переменным издержкам, т.е. расчет неполной (усеченной) себестоимости (без постоянных расходов). Система "Директ-костинг" кардинально меняет привычные российским специалистам и управленцам методологию (принципы) и технологию (методику) исчисления прибыли. При описании сущности системы "Директ-костинг" необходимо подчеркнуть, что основной ее содержательной характеристикой является разделение производственных затрат на переменные и постоянные в зависимости от изменений объема производства. Поэтому рассмотрим более подробно основу данной классификации затрат. Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечет за собой изменение объема производства и продаж, а это, в свою очередь, существенно влияет на себестоимость продукции, и, следовательно, на финансовые результаты. Следует отметить, что разделение затрат на постоянные и переменные в реальных условиях – достаточно кропотливая и трудоемкая работа. Здесь можно выделить три группы вопросов: - поведение затрат в зависимости от изменения объема производства; - относительность (условность) классификации затрат на постоянные - переменные; - методы деления затрат на постоянные - переменные. К постоянным затратам в производственном учете принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или изменением объема производства (например, начисляемая за период амортизация основного капитала, арендная плата, процент на заемный капитал и другие). Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объемов производства. К ним относятся, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих и другие. В зависимости от процентного соотношения изменения затрат и изменения объема производства переменные затраты, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные. Это явление, характеризующее различное поведение затрат и связь их с общими затратами, можно представить в виде следующего уравнения:

З = Зпост + Зпер, (1)

где З – затраты; Зпост – затраты постоянные; Зпер – затраты переменные. Кроме этих двух групп затрат существует большая группа затрат смешанного типа - полупеременных (полупостоянных). Поведение такого рода затрат может быть описано формулой (2): Y = aо + aX, (2) где aо - коэффициент, характеризующий долю постоянных (не зависящих от объема или загрузки затрат; a - коэффициент, представляющий величину переменных (изменяющихся с изменением объема или загрузки) затрат в расчете на единицу объема производства; Y - величина совокупных затрат; Х - объем производства. Немецкий ученый К. Меллерович для описания соотношения процента изменения затрат и процента изменения объема производства ввел понятие коэффициента реагирования затрат (Крз), который определяется по формуле (3): Крз = % изменения затрат / % изменения объема

Данный коэффициент принимает различные значения в зависимости от вида затрат. Так, для постоянных затрат Крз=0; для пропорциональных затрат Крз=1; для прогрессивных - Крз>1; для дегрессивных - Крз изменяется в пределах от 0 до 1. Помимо поведения затрат в зависимости от изменения объема производства, важным аспектом теории классификации затрат на постоянные и переменные является условность такого их подразделения. Существует большое количество видов затрат, которые определяют величину совокупных затрат при изменении объема производства (затраты на сырье, основные и вспомогательные материалы, транспортные расходы и другие). Поскольку коэффициент реагирования этих переменных затрат определяет решения об увеличении или снижении объема производства, такие затраты называются решающими. Затраты других видов (заработная плата администрации предприятия, охраны, плата за арендованные основные средства и другие) не зависят от объема производства. Они просто являются условием функционирования предприятия. Их принято называть затратами, не определяющими решения. Однако сделать вывод о том, что все переменные затраты влияют на решения об объемах производства, а все постоянные не влияют, нельзя. Существуют затраты, которые в определенной ситуации могут быть постоянными, а в другой - переменными. Ответ на вопрос, считать данные затраты постоянными или переменными, зависит от двух факторов: длительности периода, рассматриваемого для принятия решения и делимости производственных факторов. В длительном периоде времени все затраты становятся переменными. Постоянные затраты могут возникать в результате юридических или договорных отношений, например договоры на лизинг, договоры о найме, законодательные сроки подачи заявления об увольнении, арендные договоры и так далее. Поэтому бесполезно делить расходы на постоянные и переменные по их сущности. В теории классификации затрат на постоянные – переменные управленческого (производственного) учета утверждается, что характер поведения расходов (переменный или постоянный) зависит от соответствующей производственной ситуации, в которой принимаются решения. Даже если предприятие не работает, оно все равно должно выплачивать проценты на заемный капитал; эти проценты представляют собой постоянные затраты, так как их величина не зависит от степени загрузки или объема производства. Эти же проценты становятся переменными, когда меняется ситуация для принятия решения, например предполагается продать предприятие. Другая причина возникновения постоянных расходов - недостаточная делимость производственных факторов. Следствием ее является то, что многие затраты возрастают не постепенно с увеличением загрузки, а скачкообразно. Эти затраты постоянные для определенного интервала загрузки мощностей, затем они резко повышаются и снова остаются неизменными на определенном интервале. Такие затраты называют скачкообразными или постоянными для данного интервала. Чем меньше становятся интервалы загрузки, тем ближе затраты по своему характеру к переменным. Постоянные затраты, возникающие из-за неделимости производственных факторов, состоят из "холостых", т.е. не используемых в производственном процессе, и полезных затрат. Проблема деления постоянных затрат на полезные и бесполезные особенно остро встает, когда производство оснащено специальными станками-автоматами. При снижении объемов производства все равно уплачиваются проценты на вложенный капитал и начисляется амортизация, которые только частично являются полезными, а частично - "холостыми" затратами в следствии неделимости производственного фактора - станка. Таким образом, постоянные затраты, возникающие из-за неделимости производственных факторов состоят из "холостых", не используемых в производственном процессе, и полезных затрат. Итак, важным положением теории классификации затрат является условность этой классификации. Не существует таких затрат, которые по существу можно отнести к постоянным или переменным. Разделение затрат на постоянные и переменные во многом определяется конкретной ситуацией или проблемой по принятию решений. Можно выделить два направления практического развития классификации затрат: деление затрат на постоянные - переменные в случае необходимости и совершенствование методов и способов такого деления. Существуют два подхода к изучению поведения затрат: микроэкономический и бухгалтерский. Исследования поведения затрат с позиций микроэкономического анализа носят в основном теоретический характер, и в силу сложности и малой практической применимости они не получили широкого распространения. Бухгалтерский подход во многом прагматический. Согласно этому подходу затраты упрощенно делятся, как правило, на две группы: переменные и постоянные. Но даже при использовании данного подхода нельзя игнорировать факт существования смешанного типа большого числа видов затрат, которые носят полупеременный характер. Поэтому в рамках бухгалтерского подхода в теории и практике управленческого (производственного) учета применяется ряд методов разделения затрат на постоянную и переменную части. Например, таких, как метод корреляции, метод наименьших квадратов и другие. Что касается метода наименьших квадратов, то он чувствителен к значительным отклонениям от средних, поэтому иногда более грубые методы могут давать более точные результаты. Данные методы относятся к категории наиболее простых и доступных методов. А их надежность можно обеспечить, проводя предварительный качественный анализ данных. Итак, завершая рассмотрение идеи деления расходов на постоянные и переменные в зависимости от изменения объемов производства, можно отметить следующее: 1) система управленческого учета "Директ-костинг" возникла на базе классификации затрат на постоянные и переменные по отношению к объему производства. Данная классификация имела бы только теоретическое значение, пока не сложились объективные экономические предпосылки для реализации преимуществ этой классификации, такие как: рост конкуренции между обособленными товаропроизводителями, борьба за рынки сбыта и поиск новых сегментов рынка, реклама, исследование рынка и, как следствие, усложнение ориентации отдельного товаропроизводителя в условиях развитого рынка; 2) сложные рыночные процессы, с одной стороны, воздействуют на колебания объемов производства и реализации продукции, увеличение доли постоянных затрат в их общем объеме, с другой стороны, значительно влияют на поведение себестоимости изделий, а значит, и на прибыль. По мере нарастания этих тенденций увеличиваются вероятность и потребность товаропроизводителей в использовании информации о затратах на производство изделий и их реализацию, не искаженных в результате распределения косвенных расходов относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде показателей себестоимости в части переменных затрат и маржинального дохода дает "Директ-костинг". Таким образом, система "Директ-костинг" является достаточно новой для наших предприятий. В то же время она открывает новые границы управленческого учета в целом и в частности анализа и классификации затрат предприятия, на которых в большой степени и основана деятельность любого предприятия. Итак, управленческий учет позволяет формировать информацию о расходах, доходах и результатах деятельности предприятия для целей управления в аналитический разрезах. При этом руководство организации само решает каким образом организовать на своем предприятии систему управленческого учета и какими правилами руководствоваться при этом. Таким образом, управленческий учет не регулируется нормативными и законодательными документами. В целом управленческий учет - это система учета, планирования, контроля и анализа расходов и результатов деятельности организации в необходимых предприятию аналитических разрезах, оперативного принятия управленческих решений в целях улучшения и рационализации финансовых результатов деятельности предприятия в краткосрочном и долгосрочном периоде. Управленческий учет тесно связан с другими науками и активно использует их методы анализа. Вести или не вести управленческий учет организация решает самостоятельно. В то же время в последние годы организации все чаще приходят к выводу о необходимости его ведения. Основными причинами такого решения является отсутствие возможности оперативного получения информации, а также когда получаемые данные не отражают реальной ситуации на предприятии. В то же время внедрение системы управленческого учета достаточно сложный процесс, включающий четыре основных момента: формирование финансовой структуры, создание информационной базы, разработка Плана счетов управленческого учета и системы управленческой отчетности. Важной составляющей управленческого учета является классификация затрат, к которой имеются различные подходы. В последние годы во многих странах распространена система учета затрат "Директ-костинг", предполагающая деление затрат на переменные и постоянные затраты. При этом предполагается калькулирование себестоимости продукции только по переменным затратам. Данная система достаточно нова для российских предприятий, но в то же время достаточно интересна и имеет большое количество достоинств.

2 Характеристика юридического лица

Оценим эффективность производственной и коммерческой деятельности предприятия. Результаты расчетов оформим в таблице 1.

Таблица 1 Общество с ограниченной ответственностью Торговая компания «Акваром»

Рентабельность продаж=прибыль от продаж/выручка от реализации 2013 г 2388/265663=0,89% 2014 г 3180/352013=0,9% Для данной отрасли нормальное значение 9% и более. Рентабельность деятельности предприятия=чистая прибыль/себестоимость 2013 г 1450/171366=0,85% 2014 г 1214/235052=0,52% Рентабельность активов=чистая прибыль/активы 2013 г 1450/56041=2,17% 2014 г 1214/96066=1,26% Рентабельность собственного капитала=чистая прибыль/собственный капитал 2013 г 1450/13719=10,57% 2014 г 1214/14933=8,13% Рентабельность основного капитала=чистая прибыль/основной капитал 2013 г 1450/877=165,34% 2014 г 1214/1102=110,16% Рентабельность оборотного капитала=чистая прибыль/оборотный капитал 2013 г 1450/55164=2,63% 2014 г 1214/94964=1,28% Коэффициент обеспеченности собственными оборотными средствами=собственный капитал-основной капитал/оборотный капитал 2013 г (13719-877)/55164=0,23 2014 г (14933-1102)/94964=0,15 Должен быть не менее 0,1 Коэффициент текущей ликвидности=оборотный капитал/краткосрочные обязательствам 2013 г 55164/42322=1,3 2014 г 94964/81133=1,17 Должен быть не менее 2 Коэффициент соотношения собственного и заемного капитала=(краткосрочные обязательства+долгосрочные обязательства)/собственный капитал 2013 г (42322+0)/13719=3,09 2014 г (81133+0)/14933=5,43 Так как K>0,7 финансовое состояние неустойчивое, присутствует риск неплатежеспособности и банкротства из-за высокой концентрации заемного капитала Коэффициент оборачиваемости активов=выручка от реализации/активы 2013 г 265663/((56041+39466)/2)=5,56 2014 г 352013/((96066+56041)/2)=4,63

3 Расчетно-практическая часть проекта Оценка текущего состояния предприятия ООО ТК «Акваром» и возможности его банкротства

1. Проанализируйте финансовую устойчивость предприятия. Результаты расчетов оформите в табл. 11. Сделайте выводы.

Таблица 2 Анализ финансовой устойчивости предприятия Общество с ограниченной отвественностью Торговая компания «Акваром»

Собственные обротные Средства 2013 г 55164-42322=12842 2014 г 94964-81133=13831

Коэф. з.с. 2013 г 42322/56041=0,76 2014 г 81133/96066=0,84

Коэф.з. и с. ср-в 2013 г (42322+0)/13719=3,09 2014 г (81133+0)/14933=5,43 K>0,7 финансовое состояние неустойчивое, присутствует риск неплатежеспособности и банкротства из-за высокой концентрации заемного капитала Коэф.ав 2013 г 13719/56041=0,25 2014 г 14933/96066=0,16 Должен быть более 50%, неудовлетворительно

Коэф. м.с.ср-в 2013 г 0-877/13719=0,06 2014 г 0-1102/14933=0,07 Отношение стоимости внеоборотных активов к

величине собственного капитала организации, удовлетворительно

Дайте оценку ликвидности баланса и платежеспособности предприятия. Результаты расчетов представьте в форме табл. 12.

Таблица 3

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|