|

|

Цель: для минимизации валютного риска осуществить долгосрочное прогнозирование валютного курса с использованием рядов Фурье.12 СОДЕРЖАНИЕ

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Цель: для минимизации валютного риска осуществить долгосрочное прогнозирование валютного курса с использованием рядов Фурье. Продолжение процесса экономического развития, интеграция Украины в мировую экономическую систему, выход на международные финансовые рынки, изменение валютного законодательства и нормативной базы повлияли на то, что развитие валютного рынка в последние годы характеризуется: – увеличением объёма операций с иностранной валютой на всех сегментах рынка; – изменением его структуры и направлением на решение конкретных экономических и финансовых проблем субъектов предпринимательства и государства в целом; – расширением перечня валют, с которыми проводятся операции на валютном рынке; – внедрением новых видов валютных операций и форм расчётов; – изменением валютного законодательства и нормативной базы деятельности субъектов валютного рынка. Изменение валютного рынка, развитие его межбанковского сектора, увеличение объёмов экспортно-импортных операций, расширение на украинском рынке деятельности нерезидентов, увеличение объёмов иностранного инвестирования довольно остро поставили проблемы повышения уровня риска операций с иностранной валютой. Валютные риски представляют собой вероятность получения валютных доходов или потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных операций, а также при проведении фирмой своей инвестиционной политики в другой стране. Факторы, влияющие на валютные риски: – статистика платежного баланса; – финансовые решения; – правительственная финансовая (расходы) и монетарная политика (рост предложения денег), как важный показатель инфляции, а также ситуация с резервами страны; – увеличение “спрэда” (разрыва) между официальными и рыночными курсами; – последствия изменения валютных курсов. Валютный риск связан с неопределённостью будущего движения процентных ставок, то есть цены национальной валюты по отношению к иностранной. Он оказывает влияние на заёмщиков, кредиторов, инвесторов и спекулянтов. Исходя из вышеизложенного, валютный риск имеет следующие разновидности: операционный валютный риск, трансляционный валютный риск и риск экономических валютных последствий. Операционный валютный риск (риск сделок) можно охарактеризовать как вероятность недополучения прибыли или появления убытков в результате непосредственного воздействия изменения обменного курса на ожидаемые поступления денежных средств. Основное различие между оплатой товаров и услуг у себя в стране и за рубежом заключается в том, что в международных сделках используется более чем одна валюта. Трансляционный валютный риск – это риск убытков или прироста при составлении балансового отчёта, когда активы и пассивы дочерних компаний пересчитываются в валюту головной компании. Его иногда называют как расчётный, или балансовый риск. Его источником является возможность несоответствия между активами и пассивами, выраженными в валютах разных стран. Финансовые отчёты в иностранной валюте пересчитываются в валюту основную для головной компании по причине: – необходимости составления единой консолидированной отчётности; – общей оценки эффективности работы компании; – удовлетворения потребностей кредиторов и правильного расчёта налогов. Риск экономических валютных последствий (экономический валютный риск) определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение фирмы. Риск экономических валютных последствий сопряжен с такими вопросами как уменьшение объёма товарооборота или изменение цен фирмы на факторы производства и готовую продукцию по сравнению с другими ценами на внутреннем рынке, изменения уровня конкурентоспособности со стороны производителей аналогичной продукции, сдерживанием роста заработной платы из-за проводимой политики производства или в результате инфляции. Целесообразность принятия конкретного управленческого решения, в природе которого изначально заложена определённая степень риска, может быть выявлена путём его анализа и оценки. Это означает, что для эффективного управления необходимо не только знать о возможном риске и сделать его качественный анализ, а и необходимо оценить его степень. Для оценки степени приемлемости риска выделяют определённые зоны риска в зависимости от ожидаемой величины потерь: безрисковая зона, зона допустимого риска, зона критического риска и зона катастрофического риска. Риск может измеряться в абсолютном и относительном выражениях. В абсолютном выражении риск может быть измерен величиной прогнозируемых потерь (убытков), а в относительном выражении он может быть определён как величина убытков, отнесённая к определённой базе. При оценке валютного риска базой отнесения убытков может быть прибыль или кредиторская и дебиторская задолженность. Исходя из полученного абсолютного и относительного значения риска менеджмент хозяйствующего субъекта принимает адекватные решения в вопросах дальнейшего функционирования предприятия. Если фирма считает уровень риска в абсолютном или относительном выражении слишком высоким, оно может отказаться от занятия данным видом деятельности либо внести изменения в стратегию своего развития. Снижение валютного риска может осуществляться следующими методами: а) при расчётах в иностранной валюте используются валютные оговорки – условие в международном торговом, кредитном или другом соглашении, оговаривающие пересмотр суммы платежа пропорционально изменению курса валюты с целью страхования экспортера или кредитора от риска обесценивания валюты; б) для снижения влияния валютного риска на уровне банка рекомендуется поддерживать открытую позицию в рамках определённых нормативов. Валютная позиция банка – это остатки средств в иностранных валютах, которые формируют активы и пассивы банка (с учётом забалансовых требований и обязательств по незавершённым операциям) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют; в) формирование оптимальных резервов для покрытия валютного риска является также одной из форм страхования валютного риска. Снижение валютного риска также может достигаться проведением специальных финансовых забалансовых операций. Этот процесс получил название хеджирование. Хеджирование – это страхование риска от возможных потерь путём переноса риска изменения цены с одного лица на другое. Хеджирование осуществляется с помощью заключения срочных контрактов: форвардных, фьючерсных и опционных. Предметом соглашения могут выступать различные активы – валюта, товары, акции, облигации, индексы и другие. Хеджирование валютного риска происходит через приобретение валютных опционов, через валютные операции своп, валютные фьючерсные контракты, форвардные валютные операции. Эффективность валютных операций существенным образом зависит от надёжности прогнозов колебания курсов валют. Именно поэтому прогнозирование валютных курсов является одним из методов управления валютными рисками. Существует три вида прогнозирования валютного курса: 1) краткосрочное прогнозирование (от 1 до 180 дней). Основная его задача – более точная оценка изменений валютного курса. Ошибка прогноза должна составлять не более 0,5% от валютного курса; 2) среднесрочное прогнозирование (от полугода до трёх лет). Основная задача – достаточно достоверное прогнозирование критических (поворотных) точек в развитии валютного курса. Здесь важно точно определить направление изменения валютного курса и его время; 3) долгосрочное прогнозирование (свыше трёх лет). Цель – оценка трендов валютных курсов. На принятие решений о покупке или продаже валют, определяющих направление движения валютного курса влияют фундаментальные и технические факторы. Фундаментальные факторы являются ключевыми макроэкономическими показателями состояния национальной экономики, действующими в среднесрочной перспективе, воздействующими на участников валютного рынка и уровень валютного курса. Можно выделить два временных аспекта влияния фундаментальных факторов на валютный курс: – долгосрочное влияние, т.е. данный набор фундаментальных факторов, определяет состояние национальной экономики, а, следовательно, тренд изменения валютного курса на протяжении месяцев и лет. Такое среднесрочное прогнозирование курса используется для открытия стратегических позиций; – краткосрочное, т.е. влияние опубликованного статистического индикатора на курс валюты, действующее в течение нескольких часов или минут. Прогнозирование движения валютного курса осуществляется дилерами не только на основе анализа фундаментальных факторов, но также с помощью закономерностей технического анализа. Технический анализ – это область рыночного анализа, предполагающая, что рынок обладает памятью, и что на будущее движение курса большое влияние оказывают закономерности его прошлого поведения; тем самым теория технического анализа обладает большей степенью предсказуемости. Объяснение данного фактора кроется в психологии людей и рынка. В последние годы в связи с бурным развитием электронных средств анализа, всё большее число дилеров основывают свои решения на использовании технического анализа, что повышает влияние его закономерностей на реальное движение курса. Технический анализ является анализом графиков поведения курса. Чаще всего используют следующие типы графиков: а) линейный график: значения курса, зафиксированные точками через определённые интервалы, соединяются прямой линией; в результате получается график движения курса; б) график отрезков: обычно используется для суточных интервалов при построении графиков движения курса за несколько месяцев или лет, однако возможно использование отрезков для любых интервалов; в) график “крестиков и ноликов”: для обозначения направлений движения курса валюты безотносительно ко времени применяется график «крестиков и ноликов». При этом используются следующие символы: Х – повышение валюты на определенное число пунктов, О – понижение курса валюты на определенное число пунктов. При построении данного графика учитываются только абсолютные изменения значений обменного курса независимо от того, через какой временной период произошло данное изменение, т.е. на графике реально используется только вертикальная ось; г) Японские свечки: свечи обычно используются для построения графиков движения курса с суточными интервалами, поскольку подобно отрезкам характеризуют значения валютного курса в определённый период времени – обычно одни сутки. Одним из методов управления валютным риском является анализ рядов динамики при помощи преобразования Фурье. Выравнивание с помощью ряда Фурье осуществляется по приведённой формуле:

где

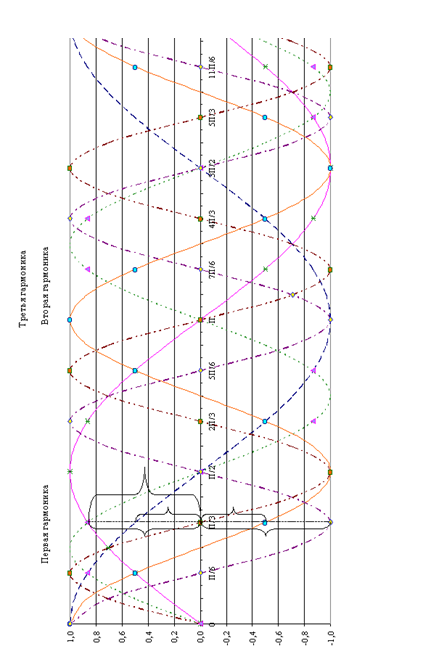

Понятие “гармоники” широко используется в акустике и при исследовании токов. Гармоника – это кратная частота, то есть частота, которая больше определённой в целое (в 2, 3, 4 и т.д.) число раз (графическое представление гармоник приведено на рисунке 1). Основную частоту обычно называют первой гармоникой, а все остальные: в 2 раза бoльшую – 2-й гармоникой, в 3 раза бoльшую – 3-й и т.д. (так и при использовании метода Фурье сумма гармоник представляет собой определённый элемент сглаживаемого ряда). Рассмотрим алгоритм моделирования временного ряда с учётом сезонных колебаний и тренда с использованием формул Фурье, графически представив гармоники на рисунке 1.

где Ut – тренд, Vt – сезонные колебания, Е – случайная составляющая.

Для оценки уровня тренда используем метод наименьших квадратов из функций:

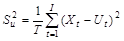

Полученная модель оценивается по величине остаточной дисперсии

Сглаживание сезонных колебаний V производится исходя из ряда:

где

Оценка параметров производится по формулам:

Расчётные значения временного ряда получаются по формуле:

Таким образом, достоверность полученных данных исходного временного ряда оценивается по величине S остаточной дисперсии. Остаточная дисперсия представляет собой разброс значений зависимой переменной, которые не могли быть объяснены регрессией, то есть разброс отклонений фактических значений от выравненных. О качестве сглаживания исходного временного ряда в определённых точках можно судить по индивидуальным относительным отклонениями s.

ТИПОВАЯ ЗАДАЧА

Имеются данные об изменении валютного курса, а также выравненные (теоретические) значения валютного курса за год.

Таблица 1 – Сведения об изменении валютного курса грн./USD.

Для прогнозирования валютного курса необходимо построить модель ряда, адекватную исходному, но с учётом сезонных колебаний (построенный ряд должен иметь вид: Сезонные колебания представляют собой процесс, циклически повторяющийся во времени, следовательно, задача может быть решена с использованием ряда Фурье.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, (1)

, (1) - параметры ряда;

- параметры ряда; - гармоника ряда;

- гармоника ряда; - число гармоник (число гармоник не должно быть больше n/2, обычно при выравнивании по ряду Фурье рассчитывают сумму четырёх гармоники).

- число гармоник (число гармоник не должно быть больше n/2, обычно при выравнивании по ряду Фурье рассчитывают сумму четырёх гармоники).

Пусть рассматриваемый временной ряд X (x1,x2,…,xt, xi) содержит 3 компоненты:

Пусть рассматриваемый временной ряд X (x1,x2,…,xt, xi) содержит 3 компоненты: , t = 1,2…T, (2)

, t = 1,2…T, (2)

и средней относительной ошибки аппроксимации (приближения)

и средней относительной ошибки аппроксимации (приближения)  :

: , (4)

, (4) . (5)

. (5) , (6)

, (6) - параметры ряда;

- параметры ряда; - 2pi / T – угловая частота i-ой гармоники (i =1, m);

- 2pi / T – угловая частота i-ой гармоники (i =1, m); , (7)

, (7) . (8)

. (8) . (9)

. (9) ). Динамика валютного курса может быть представлена на графике (рис.2).

). Динамика валютного курса может быть представлена на графике (рис.2).