|

|

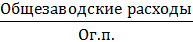

Раздел 4.Расчет численности персонала и производительности трудаКарточка №7. Продукт: «Персик-абрикос» Годовой объем производства:430 тысяч дал Норма времени укрупненная:29 чел. – час Тарифная ставка часовая средняя:15,22 руб. Транспортные расходы:7%

Норма расходов материалов на 1000 дал: -пробка-6549 шт. -этикетка-6540 шт. -упаковка-6540 шт. -картон-0,46 кг -декстрин-4,26 кг -хлорка-1,55 кг

Цена за единицу:

-пробка-0,16 руб. -этикетка-0,05 руб. -упаковка-0,87 руб. -картон-45,8 руб. -декстрин-12,40 руб. -хлорка-7,32 руб. -вода-8,50 руб.

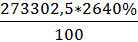

Стоимость технологического оборудования:2680000 руб. Общезаводские расходы:2640% Внепроизводственные расходы:4,3% Топливо и энергия на технологические цели:

Калькуляция на 1000 дал годовой продукции

Статья 1.Сырье и основные материалы за вычетом возвратных отходов.

Таблица№1. Сырье и основные материалы за вычетом возвратных отходов

Потребность на годовой выпуск = Норма расхода на 1 тыс. дал Сумма = Цена Затраты на 1 тыс. дал =

Затраты на 1 тыс. дал=2879503,6/430=6696,52 руб.

Статья 2.Транспортно-заготовительные расходы

ТЗР=

ТЗР=

Затраты на 1 тыс. дал =

Статья 3.Вспомогательные материалы и тара

Таблица№2. Вспомогательные материалы и тара

Потребность на годовой выпуск = Норма расхода на 1 тыс. дал Сумма на годовую потребность = Цена Затраты на 1 тыс. дал = Затраты на 1 тыс. дал =

Статья 4.Топливо и энергия на технологические цели

Таблица№3. Топливо и энергия на технологические цели

Потребность на годовой выпуск=Норма расхода на 1 тыс. дал Сумма на годовую потребность = Цена Затраты на 1 тыс. дал = Затраты на 1 тыс. дал =

Статья 5.Заработная плата основная и дополнительная

Структура общего фонда заработной платы ФОТ = Основная з/п + Дополнительная з/п

Фонд сдельный Доплата Премия

З/п расчетная

Алгоритм расчета сдельной з/п работников: 1.Расценка сдельная = ТС. Ч. 2.Фонд сдельный = РСД.* ОГ.П. 3.Доплаты = ФСД.*% доплат(15-30%) 4.З/п расчетная = ФСД.+ Доплаты 5.Премия = З/п расчетная * % премии(15-70%) 6.З/п основная = З/п расчетная + Премия 7.З/п дополнительная = З/п основная * % Дополнительной з/п(10%) 8.ФОТ= З/п основная + З/п дополнительная

Таблица№4. Заработная плата основная и дополнительная

Затраты на 1 тыс. дал = ФОТ/ОГ.П. = 300632,75/430 = 699,14 руб.

Статья 6.Отчиления на социальные нужды

Единый социальный налог составляет 26% А) Отчисления на социальные нужды = Б) Затраты на 1 тыс. дал =

Статья 7.Расходы на подготовку и освоение производства

Расходы на подготовку и освоение производства составляют 5% от основной заработной платы. А) Расходы на подготовку и освоение производства =

Б) Затраты на 1 тыс. дал = Затраты на 1 тыс. дал =

Статья 8.Расходы на содержание и эксплуатацию оборудования

Рассчитываются по следующим элементам: 1. Затраты на содержание технологического оборудования составляют 5,5% от стоимости технологического оборудования 2680000 2. Затраты на текущий ремонт оборудования составляют 4,8% от стоимости технологического оборудования 2680000 3. Амортизация технологического оборудования составляет 14,8% от стоимости технологического оборудования 2680000 4. Затраты на содержание дополнительного инвентаря и инструмента составляют 1,5% от стоимости технологического оборудования 2680000

А) Общая сумма затрат на содержание и эксплуатацию оборудования равна сумме элементов(1+2+3+4) = 147400+128640+396640+40200=712880 руб. Б) Затраты на 1 тыс. дал =

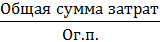

Статья 9.Общезаводские расходы

А) Общезаводские расходы = Общезаводские расходы = Б) Затраты на 1 тыс.дал =

Статья 10.Внепроизводственные расходы

Внепроизводственные расходы составляют 4,3% от производственной себестоимости. А) Внепроизводственные расходы = Производственная себестоимость * *4,3% = 14804844,27 * 4,3% = 636608,3 руб. Б) Затраты на 1 тыс. дал = Затраты на 1 тыс. дал =

Калькуляционный лист

Расчет цен и товарной продукции

1.Цена оптовая действующая: Цопт(д) = Прибыль ед.продукции + С/б ед.продукции

Для расчета прибыли принять уровень рентабельности от 35 до 45%

Прибыль =

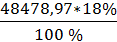

Цопт(д)= 12568,62 + 35910,35 = 48478,97 руб.

2.Цена оптовая отпускная: Цопт(отп) = Цопт(д) + НДС

НДС принять 18% НДС =

Цопт(отп) = 48478,97 + 8726,21= 57205,18 руб.

3.Цена розничная: Црозн = Цопт(отп) + Тнадбавка

Тнадбавка принять 15% Тнадбавка =

Црозн = 57205,18 + 8580,78 = 65785,96 руб.

Тпр(д) = Цопт(д) * Огп = 48478,97 * 430 = 20845957,1 руб. Тпр(отп) = Цопт(отп) * Огп = 57205,18 * 430 = 24598227,4 руб. Прибыль годового выпуска = Тпр(д) – С/б год.вып. = 20845957,1- 15441452,57 = 5404504,53 руб.

Порядок распределения прибыли

1.Расчет чистой прибыли:

ЧП = Прибыль годового выпуска – налог на прибыль(20%) Налог на прибыль =

ЧП = 5404504,53 - 1080900,91 = 4323603,62 руб.

2.Распределение чистой прибыли: 1)На развитие производства 40% - 1729441,45 руб. 2)На социальные нужды 16% - 691776,58 руб. 3)На выплату дивидендов 13% - 562068,47 руб. 4)В резервный фонд 11% - 475596,4 руб. 5)На материальные поощрения 9% - 389124,33 руб. 6)На прирост собственных средств 11% - 475596,4 руб. 3.Расчет производительности труда

1)Расчет численности основных рабочих:

Ч = Ч =

2)Расчет производительности труда

А) Производительность труда в натуральном выражении: Пт(н) = Б) Производительность труда в стоимостном выражении:

Пт(ст) =

Раздел 5. Резервы роста производительности труда

Резервы роста производительности труда - это возможности более полного использования производительной силы труда, всех факторов повышения его производительности за счет совершенствования техники, технологии, улучшения организации производства, труда и управления. Резервы тесно связаны с факторами роста производительности труда. Если тот или иной фактор рассматривать как возможность, то использование связанного с ним резерва - это процесс превращения возможности в действительность. Существует несколько классификаций резервов роста производительности труда. Во-первых, все они делятся на две большие группы: резервы улучшения использования живого труда (рабочей силы) и резервы более эффективного использования основных и оборотных фондов. К первой группе относятся все резервы, связанные с организацией условий труда, повышением дееспособности работающих, структурой и расстановкой кадров, созданием организационных условий для бесперебойной работы, а также с обеспечением достаточно высокой материальной и моральной заинтересованности работников в результатах труда. Вторая группа включает резервы лучшего использования основных производственных фондов (машин, механизмов, аппаратуры и пр.) по мощности и по времени, а также резервы более экономного и полного использования сырья, материалов, комплектующих изделий, топлива, энергии и других оборотных фондов. Во-вторых, резервы по признакам возможностей их использования делят на резервы запаса и резервы потерь. Например, недоиспользование оборудования по мощности или по сменности работы, изученные, но еще не внедренные передовые методы труда, -резервы запаса. Потери рабочего времени, брак, перерасход топлива относятся к резервам потерь. В понятие резерва включаются также производственные потери рабочего времени и непроизводительные затраты труда. Производственные потери рабочего времени - это внутрисменные и целодневные простои, прогулы и все не предусмотренные планом неявки на работу; непроизводительные затраты труда -- излишние по сравнению с плановыми затраты труда вследствие нерационального использования орудий и предметов труда и нарушений установленного технологического процесса. По времени использования резервы делятся на текущие и перспективные. Первые могут быть реализованы без существенных изменений технологического процесса и без дополнительных капиталовложений, вторые требуют перестройки производства, установки более совершенного оборудования, капитальных затрат и значительного времени на подготовительные работы. Так же, как и факторы, резервы роста производительности труда по содержанию делятся на три группы: -социально-экономические, которые определяют возможности повышения качества используемой рабочей силы; -материально-технические, которые определяют возможности применения более эффективных средств производства; -организационно-экономические, которые определяют возможности совершенствования объединения рабочей силы и средств производства. По месту выявления и использования резервы подразделяются отраслевые, межотраслевые, внутрипроизводственные. Отраслевые и межотраслевые резервы характеризуют использование возможного повышения производительности труда в той или иной отрасли народного хозяйства. Отраслевые резервы обусловлены степенью организации, концентрации и комбинирования производства, освоением новых производств, структурой подотраслей и производств с различной хозяйственной значимостью и техническим уровнем производства и др. Важное место принадлежит межотраслевым резервам, связанным с использованием возможностей одной отрасли для повышения производительности труда в другой. К ним относятся, например, возможности дальнейшего развития межзаводской кооперации на базе специализации производства, а в связи с этим совершенствование материально- технического снабжения предприятий. В сырьевых отраслях повышение качества продукции, даже если это сопровождается ростом затрат труда, обеспечивает значительную экономию труда в обрабатывающих отраслях. Внутрипроизводственные резервы роста производительности труда выявляются и используются, непосредственно на предприятии. В этом же их важнейшая особенность и значение, ибо все виды резервов, в конечном счете, реализуются на предприятиях. По месту выявления внутрипроизводственные резервы могут быть подразделены на общезаводские, цеховые и резервы рабочего места. Исходя из качественного содержания внутрипроизводственных резервов, их можно разделить на резервы снижения трудоемкости производства продукции и резервы лучшего использования фонда рабочего времени (рост производительной силы труда и рост интенсивности труда). Снижение трудоемкости производства продукции является важнейшим и неисчерпаемым резервом повышения производительности труда, связанным с комплексной механизацией и автоматизацией производства, внедрением новой и модернизацией действующей техники, совершенствованием технологических процессов, совершенствованием организации производства, внедрением научной организации труда. Все внутрипроизводственные резервы роста производительности труда целесообразно подразделить еще на два вида: трудообразующие и трудосберегающие. К числу трудообразующих резервов следует относить улучшение использования фонда рабочего времени и повышение интенсивности труда до уровня средней нормальной путем уплотнения рабочего времени. К числу трудосберегающих резервов следует относить все резервы, связанные с сокращением трудоемкости производства продукции. Внутрипроизводственные резервы по группе трудообразующих факторов, как правило, оцениваются по показателям использования рабочего дня и рабочего года. Для более полного использования резервов повышения производительности труда на предприятиях разрабатываются программы управления производительностью, в которых определяются виды резервов, конкретные сроки и способы их реализации, планируются затраты на эти мероприятия и ожидаемый экономический эффект от их внедрения.

Заключение

На основании выше изложенного материала можно сделать следующие выводы: Производительность труда, вне зависимости от политического устройства, является важнейшим показателем развития экономики. Рост производительности труда ведет к повышению уровня жизни населения. Суть закона повышения производительности труда заключается в создании максимума продукта при минимуме труда, и поэтому повышение общественной производительности труда объективно способствует прогрессу человечества, что выражается в росте материального производства, в развитии науки, культуры, искусства, всех сторон цивилизации. В широком понимании возрастания эффективности работы означает постоянное усовершенствование людьми экономической деятельности, постоянное нахождение возможности работать лучше, вырабатывать больше благ при одних и тех же или и меньших затратах работы, которая обеспечивает повышение реального продукта и дохода вообще и в расчете на душу населения, возрастания уровня потребление, а итак и уровня жизни. Производительность труда – это показатель ее эффективности, результативности, которая характеризуется соотношением объема продукции, работ или услуг, с одной стороны, и количеством работы, израсходованной на производство этого объема, - с другой. В своей работе я попыталась раскрыть все намеченные задачи, была проанализирована необходимая литература по теме работы, раскрыто понятие производительности труда и рассмотрены проблемы повышения производительности труда. Поверхностно рассматривая производительность труда, можно сказать, что это показатель, который характеризует его результаты и отдачу каждой единицы используемого ресурса труда. Эта отдача с одной стороны может быть определена как продуктивность трудовой деятельности, а с другой стороны как эффективность затрат. Эти затраты связаны с использованием и привлечением ресурсов труда. Подводя итог, можно сказать, что производительность труда - главный двигатель роста производства. Ныне экономическая теория утверждает, что производительностью обладают все факторы производства. Значит, производительность труда является производительностью лишь отдельного фактора - частью целого, в качестве которого выступает общая производительность всех факторов, используемых в производстве. Это принижает значение живого труда в производственном процессе. Для предприятия рост производительности труда обеспечивает будущее развитие, а также благоприятные перспективы в дальнейшем. В целом же, рост производительности труда ведет к повышению уровня и качества жизни населения. Существует множество методов, которые помогают мотивировать работников, задача руководителя состоит в том, чтобы решить, как он будет стимулировать своих работников, чтобы достигнуть намеченной цели, которая заключается в успешной конкуренции с другими фирмами и процветанию своей компании. Если грамотно выбрать такой метод, то у руководителя появляется возможность правильно управлять людьми, сконцентрировать их усилия и совместными действиями реализовывать возможности коллектива. Это поможет развиваться и процветать организации, да и общества в целом. На основе этого у руководителя организации появляется шанс повысить показатели производительности труда. Для наиполнейшего использования резервов роста производительности труда на предприятиях разрабатываются программы управления производительностью, в которых определяются виды резервов, конкретные сроки и мероприятия по их выявлению и реализации, планируются затраты на эти мероприятия и ожидаемый экономический эффект от их внедрения, назначаются ответственные исполнители, разрабатываются системы мотивации работников к достижению запланированного уровня производительности

Список используемой литературы 1. http:// BestReferat.ru 2. http://biuss.ru-БИУсС 3. http://contextus@mail.ru 4. http://Copyright 2010.ru 5. http://investment-analysis.ru 6. http://revolution.allbest.ru 7. http://studentbank.ru 8. http://www.bibliofond.ru 9. http://www.e-college.ru 10. http://Экономика Предприятия. ru 11. А.С. Булатов: ‘Экономика предприятия’. Учебник. 1999г. 12. Волков О.И.,Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА –М,2002.- 280с.-(Серия «Высшее образование»). 13. Г.В. Савицкая: ‘Анализ хозяйственной деятельности предприятия’. 2000г 14. Жуков Л.И., Погосян Г.Р. Экономика труда // М.: Экономика. - 2005, с.401 15. Злоказов Ю.Н. Управление производительностью труда. Нормативный подход// Ю.И. Злоказов; Под ред. В.Е, Хруцкого - М: Финансы и статистика 2008, 16. Куликов Л.М Основы экономической теории: Учеб. Пособие. - М.: Финансы и статистика,2002.-400 с. 17. Ремизов К.С. Основы экономики труда: М.- 2006, с.54

Содержание Аннотация…………………………………………………………………… 2 Введение…………………………………………………………………….. 3 Раздел 1.Персонал предприятия и его структура……............................ 4 Раздел 2. Планирование персонала предприятия……………………..... 6 Раздел 3.Производительность труда……………………………………... 9 Раздел 4.Расчет численности персонала и производительности труда… 11 Раздел 5.Резервы роста производительности труда…………………….. 20 Заключение ………………………………………………………………….. 23 Список используемой литературы………………………………………… 25 Содержание…………………………………………………………………. 26

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

ОГ.П.

ОГ.П.

201565,25 руб.

201565,25 руб. =

=  = 468,76 руб.

= 468,76 руб.

= 7148,44 руб.

= 7148,44 руб.

=766,09 руб.

=766,09 руб. = 78164,51 руб.

= 78164,51 руб. 181,78 руб.

181,78 руб. = =

= =  =13665,12 руб.

=13665,12 руб.

= 33,78 руб.

= 33,78 руб. =

=  657,86 руб.

657,86 руб.

= 7215186 руб.

= 7215186 руб. =

=  = 16779,5 руб

= 16779,5 руб

= 1480,48 руб.

= 1480,48 руб. =

=  = 12568,62 руб.

= 12568,62 руб. =

=  = 8726,21 руб.

= 8726,21 руб. =

=  = 8580,78 руб.

= 8580,78 руб. =

=  = = 1080900,91 руб.

= = 1080900,91 руб. ,где Тэфф = 1760 часов

,где Тэфф = 1760 часов = 7 чел.

= 7 чел. =

=  = 61,43 т.д/чел.

= 61,43 т.д/чел. =

=  = 2977993,87 руб./чел

= 2977993,87 руб./чел