|

|

Способы определения степени рискаМногие финансовые операции связаны с существенным риском. Они требуют оценить степень риска и определить его величину. Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск предпринимателя количественно характеризуется субъективной оценкой вероятной величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, которая во многом определяется фактором случайности.

Рис. 1. Схема зон риска

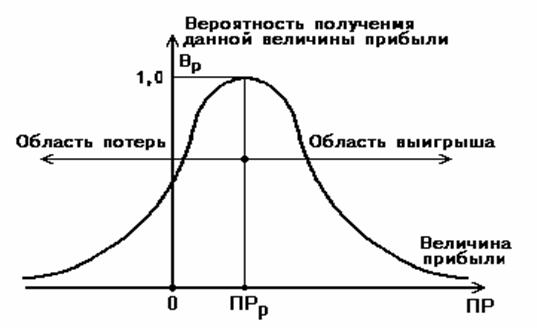

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь. Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2). При построении кривой распределения вероятностей получения прибыли приняты следующие предположения. 1. Наиболее вероятно получение прибыли, равной расчетной величине - ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений. 2. Потерями прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то ПР=ПРр-ПР .

Рис. 2. Типичная кривая вероятностей получения определенного уровня прибыли

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно). Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 3).

Рис. 3. Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек. Первая точка (ПР=0 и В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы. Вторая точка (ПР=ПРр и В=Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна . Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска. Третья точка (ПР=ВР и В=Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр. Точки 2 и 3 определяют границы зоны критического риска. Четвертая точка (ПР=ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт. Между точками 3 и 4 находится зона катастрофического риска. Итак, А. Показатель допустимого риска не должен превышать предельного значения (Вд<Кд). Б. Показатель критического риска должен быть меньше предельной величины (Вкр<Ккр). В. Показатель катастрофического риска не должен быть выше предельного уровня (Вкт<Ккт). Построение кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким, показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска. Для определения степени риска используют методы. Статистический метод основан на приемах математической статистики с использованием показателей финансово-хозяйственной деятельности предприятия (прибыль, инвестиции и др.) При экспертном методе учитывают влияние различных факторов риска и определяют вероятность возникновения различных величин потерь. В целом процесс управления риском целесообразно представить в виде трехэтапного комплекса процедур: 1) определение цели управления риском - постановка цели, под которой в общем случае может пониматься сохранение полностью или частично своих ресурсов или получение ожидаемого дохода в полном объеме при приемлемом уровне риска; 2) анализ и оценка риска – выявление и идентификация факторов риска, – выбор показателей и оценка уровня риска, – анализ полученных вариантов принимаемого решении; 3) разработка мероприятий по уменьшению риска в процессе реализации принятого решения, его данные - полученные оценки степени риска: 1. выбор стратегии и тактики риск-менеджмента 2. выбор средств и приемов управления риском предполагает использование как стереотипного, так и оригинального решения, содержащего экономически обоснованные рекомендации и мероприятия, направленные на уменьшение начального уровня риска до приемлемого уровня, 3. – организация выполнения намеченной программы, – контроль за ее выполнением, – анализ и оценка результатов антирисковых мероприятий.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|