|

|

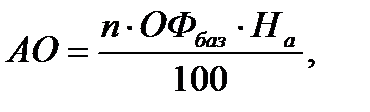

Затраты на социальные нужды12 С 1 января 2010 г. Вступил в силу Федеральный закон от 24.07.2009 N212-ФЗ (заключением отдельных положений), который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ «Единый социальный налог» утратила силу (ч. 2 ст. 24 Федерального закона от 24.07.2009 N 213-ФЗ). Страховые взносы должны перечислятся отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхования от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами (ч. 2 ст. 1 Федерального закона от 24.07.2009 N 212-ФЗ с изменениями и дополнениями). Отчисления на социальные нужды на предприятии составляют 30% от фонда оплаты труда и рассчитываются по формуле Основные фонды Основные производственные фонды предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму. Износ основных фондов учитывается по установленным нормам амортизации, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. В нормальных экономических условиях стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия могут формировать новую систему орудий труда, равную стоимости изношенным. Для расширения производства требуются новые вложения средств, привлекаемых дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др. Основные средства предприятия – это денежная оценка средств труда, отражающихся в балансе предприятия. Основной капитал – это часть производственного капитала, которая полностью в течение длительного срока участвует в обороте, переносит свою стоимость на готовые изделия постепенно и возвращается на предприятие в денежной форме по частям. 4.5.1. Амортизация основных фондов Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов целях последующего воспроизводства основных фондов. Размер амортизационных отчислений определяется на основе норм амортизационных отчислений и положения о порядке планирования, начисления и использования амортизационных отчислений. Амортизационные отчисления АО, руб.рассчитываются по формуле

где n – количество оборудования; На – норма амортизации, %. Расчет для теодолита 4Т30П: Остальные расчеты аналогичны, их сводятся в табл.10.

Таблица 10 Расчет амортизационных отчислений рабочего оборудования

Оборотные средства Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только а одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, то есть определения норматива оборотных средств. 4.6.1.Расчет стоимости материалов Стоимость единицы материалов устанавливается по прейскуранту оптовых цен с учетом транспортных и заготовительно-складских расходов. Расчет расхода и затрат на материалы осуществляется по нормам расхода материалов и принимаются по данным предприятия. Затраты на материалы

где

Расчет стоимости бумаги.

Данные расчета сводятся в табл.11. Таблица 11 Расчет стоимости материалов

4.6.2. Расчет стоимости электроэнергии Затраты на электроэнергию Зэл, руб. определяется по формуле

где N – мощность, кВт; tсут– время работы оборудования в сутки, час; Тэф – время работы, дни; Кз – коэффициент учитывающий загрузку оборудования по мощности; Тэл – тариф на электроэнергию руб./кВт.час принимается 3,1 руб./кВт.час (по Хабаровскому Краю)

Остальные расчеты аналогичны и сводятся в табл.12 Таблица 12 Расчет стоимости электроэнергии

Прочие затраты Это платежи по процентам, износ не материальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров, расходы на охрану труда, ТБ, на содержание помещения- охрана, уборка, ремонт, коммунальные услуги, услуги связи.Они составляют 15% от фонда оплаты труда. В составе «Прочие затраты» отражаются отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самим предприятием. Ремонтный фонд (резерв средств) образуется для обеспечения равномерного включения затрат на проведение всех видов ремонта основных производственных фондов в себестоимость продукции. Если на предприятии не создается ремонтный фонд, затраты на проведение всех видов ремонтов основных производственных фондов включаются в себестоимость продукции по соответствующим элементам затрат.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

(73)

(73)

(74)

(74) - балансовая стоимость основных фондов, рублей;

- балансовая стоимость основных фондов, рублей;

, руб. определяются по формуле

, руб. определяются по формуле , (75)

, (75) - годовой расход материала;

- годовой расход материала; - цена за единицу, руб.;

- цена за единицу, руб.; руб.

руб.

,

,

- количество рабочих мест, шт;

- количество рабочих мест, шт;