|

|

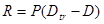

Методы качественной оценки риска.План § 1. Понятие оценки предпринимательских рисков. Методы количественной оценки риска. Методы качественной оценки риска. §1.В процессеуправления рисками особое внимание уделяется механизму оценки предпринимательского риска. Оценка риска – это определение количественным и качественным способом величины (степени) риска. В процессе принятия управленческого решения в любой сфере деятельности перед предпринимателем стоит задача выбора только одного, которое бы отвечало его требованиям. Для этого предпринимателю необходимо проанализировать все возможные варианты и их последствия. Оценка предпринимательского риска зависит от многих факторов, в том числе, как от объективных, так и от субъективных. Так, качество оценки уровня риска зависят и от опыта предпринимателя, и от ситуации, в которой принимается решение. Если решение принимается в условиях неопределенности, предприниматель точно знает результат каждого из вариантов решения. Однако, как отмечалось выше, наличие определенности – это довольно редкое явление в предпринимательстве. Причем неопределенность может возникнуть даже при вполне ясном однозначном выборе, в случае если решение принимается в условиях, когда состояние внешней среды неизвестно или быстро меняется. Оценка предпринимательских рисков, и в том числе финансовых, проводится с целью определения вероятности и размера потерь, характеризующих величину риска. Следует различать качественную и количественную оценку предпринимательского риска. Качественная оценка может быть сравнительно простой, ее главная задача – определить возможные виды риска, а также факторы, влияющие на уровень риска при выполнении определенного вида деятельности. Качественный анализ проводится, как правило, на стадии разработки бизнес-плана. На данном этапе оценки риска предприниматель должен выявить основные виды рисков, влияющие на результаты предпринимательской деятельности. Количественная же оценка является более трудоемкой, длительной и затратной. В исследованиях, посвященных проблеме риска, встречаются разные подходы к определению критерия количественной оценки риска. Рассмотрим некоторые из них. В случае рассмотрения риска как вероятности неудачи критерием оценки риска является вероятность того, что полученный результат окажется меньше требуемого значения. Расчет данного критерия производится по следующей формуле:

где R – критерий оценки риска; P – вероятность наступления рискового события; Dtr – требуемое (планируемое) значение результата; D – полученный результат.

Недостатком рассмотренного метода является то, что он позволяет оценить уровень риска только после получения определенного результата, а для предпринимателя важно оценить риск на этапе принятия решения. Для этого существует метод оценки риска, который в качестве критерия последнего рассматривает абсолютную величину, исчисляемую по формуле:

где R – степень риска; У – ожидаемый ущерб; Р(У) – вероятность ущерба.

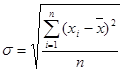

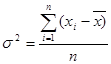

§2.Наиболее распространенными методами количественного анализа риска являются следующие: • статистический; • анализ целесообразности затрат. Суть статистического методазаключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частота получения той или иной экономической отдачи и составляется наиболее вероятный прогноз на будущее. К числу основных расчетных показателей этого относятся: дисперсия, среднеквадратическое (стандартное) отклонение, коэффициент вариации. Мерой количественной оценки величины риска служит показатель «среднее (математическое) ожидаемое значение событий (результата)», который рассчитывается по формуле:

где

Другими показателями оценки риска являются величины

где σ - среднее квадратическое отклонение; σ2 - дисперсия. Остальные обозначения соответствуют принятым ранее. Дисперсия и среднее квадратическое отклонение характеризуют абсолютную колеблемость возможных финансовых результатов. Для сравнительной оценки наиболее пригодны показатели относительной колеблемости: коэффициент вариации и бета-коэффициент. Коэффициент вариации(V) рассчитывается по формуле:

Бета-коэффициент(β)применяется для оценки риска вложений в ценные бумаги и рассчитывается по формуле:

где Δi - процент изменения курса i-й ценной бумаги; Δ - средний процент изменения курсов всех акций на фондовом рынке. При значении коэффициента вариации до 10% колеблемость считается слабой, при значении 10-25% — умеренной, свыше 25% — высокой. Соответственно оценивается и степень финансового риска. Анализ целесообразности затратзаключается в определении потенциальных зон риска. В качестве исходных факторов, которые могут вызвать рост планируемых затрат, рассматривают следующие факторы или их комбинации: ü первоначальная недооценка стоимости проекта; ü изменение границ проектирования; ü различие в производительности; ü увеличение первоначальной стоимости проекта; ü изменение условий реализации проекта. Факторы могут быть детализированы. Примером может служить анализ показателей финансовой устойчивости с целью определения степени риска финансовых средств. Все указанные выше методы анализа позволяют провести, как правило, количественную оценку риска и определить численную величину возможных потерь и вероятность их появления. Но на практике количественный анализ риска дополняется его качественным аспектом. Качественный анализ риска может быть сравнительно простым. Его главная задача — определить факторы риска, этапов и работ, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего определить все возможные риски. Все факторы, влияющие на степень риска, можно подразделить на объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы, инфляции, конкуренция, политические и экономические кризисы, экология, таможенные пошлины и т.д. Субъективные факторы характеризуют непосредственно данную фирму: производственный потенциал, кадровый состав, хозяйственные связи, финансовое состояние. В зависимости от полученных результатов определяют, насколько безопасна среда, в которой функционирует фирма либо осуществляется реализация данного проекта. В литературе по проблеме риска приводится много методов качественной оценки финансовых рисков, использующие результаты опыта, интуицию, сбор и анализ различной информации, т.е. эвристические методы. Особенностью таких методов и моделей является отсутствие строгих математических доказательств оптимальности получаемых решений. Общей направленностью этих процедур является использование человека как «измерительного прибора» для получения количественных оценок и суждений. Яркими примерами традиционных эвристических процедур служат различные экспертизы (метод экспертных оценок), консилиумы, совещания и т.п., результатом которых являются экспертные оценки состояния объекта исследования. Метод экспертных оценок находит достаточно широкое применение в различных областях деятельности, и на его основании реализуются дорогостоящие мероприятия. Метод экспертных оценок представляет собой процедуру получения оценки риска с помощью опросов специально отобранных экспертов относительно значений некоторых параметров и/или показателей анализа. Для осуществления экспертной оценки формируется группа аналитиков различного направления, хорошо информированных в области рассматриваемой проблемы. Члены экспертной группы отбираются по признакам их формального профессионального статуса и должностного положения, ученой степени, стажа практической и научной работы, а также результатам тестирования и аттестации со стороны коллег и других специалистов. Группа экспертов должна обеспечивать надежность и полноту анализируемой информации, возможность ее проверки с точки зрения методологии ее формирования, создавать условия для статистической устойчивости анализируемых рядов динамики и гарантировать надежность самой процедуры оценки. Форма опроса экспертов может быть анонимной, очной или заочной, индивидуальной или групповой. Каждому эксперту предоставляется полный набор анализируемой информации, перечень возможных рисков и шкала оценки вероятности их наступления (или ненаступления). Например, предлагается следующая шкала оценки какого-то конкретного риска: 0 – несущественный уровень риска; 25 – скорее всего рисковая ситуация не наступит, т. е. уровень риска сохранит свой оптимальный уровень; 50 – рисковая ситуация не определена, и, вероятно, необходима дополнительная информация; 75 – достаточно высокая вероятность наступления рисковой ситуации; 100 – рисковая ситуация наступит обязательно. Затем экспертные оценки подвергаются анализу на их различие и противоречивость. При этом максимально допустимая разница между оценками конкретного вида риска двух экспертов не должна превышать определенного, заранее заданного значения вероятности наступления этого риска: max /Ai – Bi / <= K (2), где А, В – вектор оценки для каждого из двух экспертов; i – вид оцениваемого риска; К – значение критерия. Например, при наличии трех экспертов должно быть сделано три оценки: для попарного сравнения мнений первого и третьего, первого и второго и второго и третьего экспертов. Помимо метода экспертных оценок к группе качественного анализа уровня финансового риска можно отнести такие методы, как метод аналогий, метод «Due Diligence» («должное внимание»), «дерево решений», метод «Монте-Карло». Метод аналогий, который заключается в сравнении вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией. Сравнение проводится с ситуацией в прошлом или существующей в аналогичных институциональных единицах в настоящем. Для этой цели используются результаты исследовательской и маркетинговой информации. Метод «Due Diligence» («должное внимание»), который используется, главным образом, банками или небанковскими финансовыми учреждениями, проводящими некоторые банковские операции. В основе этого метода лежит система сбора и анализа информации об эффективности деятельности клиентов, учредителей и всех субъектов третьего уровня маркетингового анализа: посредников, поставщиков, конкурентов и всех видов контактных аудиторий. «Дерево решений». Метод построения «дерева решений» используется чаще всего для анализа риска, при котором можно выделить обозримое количество просчитываемых вариантов. Этот метод заключается в определении вероятности реализации определенного количества возможных сценариев, в определении количественных и качественных параметров риска для каждого сценария. Для проведения исследования методом «дерева решений» необходимо иметь максимально возможный объем количественной и качественной информации не только в статике, но и в динамике. Для сбора и оценки данных необходимо соблюдать следующую последовательность: 1. определение состава и продолжительность жизненного цикла процесса и/или конкретной финансовой операции; 2. определение ключевых внешних и/или внутренних событий, которые могут оказать влияние на динамику уровня риска; 3. определение времени наступления этих событий; 4. определение возможных решений или вариантов действий, которые могут быть предприняты в результате наступления или ненаступления каждого ключевого события; 5. определение вероятности принятия каждого из возможных решений; 6. определение уровня риска при прохождении каждого из выявленных этапов процесса. На основании полученного результата строится «дерево решений». Его узлы представляют собой ключевые события, а стрелки (векторы) и соединяющие узлы – объективный процесс/конкретную финансовую операцию и т.д. Для проведения анализа полученного «дерева решений» необходимо определить все возможные сценарии и в зависимости от ситуации выбрать оптимальный. Метод «Монте-Карло», который является методом формализованного описания неопределенности, применяемый в наиболее сложных для прогнозирования ситуациях. Метод основан на применении имитационных моделей, позволяющих создать множество сценариев, согласованных с заданными ограничениями на исходные переменные. Имитационное моделирование – это искусственный эксперимент, при котором вместо проведения натуральных испытаний проводятся опыты на математических моделях. На практике данный метод может быть применен только с использованием ряда компьютерных программ, позволяющих описывать прогнозные модели с большим количеством случайных сценариев. Основным недостатком качественного анализа финансовых рисков является высокий уровень субъективности и, как следствие, отсутствие уверенности в достоверности полученных оценок. Именно поэтому во многих случаях предпочтительней считаются методы количественного анализа.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, (1)

, (1) , (2)

, (2)

, (3)

, (3) – среднее ожидаемое значение;

– среднее ожидаемое значение; – абсолютное значение

– абсолютное значение  -го результата;

-го результата; -вероятность наступления

-вероятность наступления  - число вариантов исхода событий.

- число вариантов исхода событий. ; (4)

; (4) , (5)

, (5) (6)

(6) (7)

(7)